di David Stockman

Sono pochi i difensori palesemente irriverenti dell'attuale status quo finanziario, e uno di questi è Ben White di Politico. Quindi non sorprende se abbia scritto l'ennesima caterva di baggianate riguardo la rinnovata sventura del mercato azionario presumibilmente da attribuire tutta a Trump, a causa delle sue tempeste di tweet, delle sue iniziative commerciali protezionistiche e degli attacchi alla vacca sacra del casinò del momento, Amazon.

Il suo articolo è solo spazzatura ovviamente. È un tributo al pregiudizio anti-Trump che domina sulla stampa della Città Imperiale; almeno su questa faccenda Trump non è assolutamente colpevole, perché non è stato in giro abbastanza a lungo da meritarsi la colpa. Il boom fasullo del mercato azionario è stato alimentato per tre decenni dalla follia monetaria della banca centrale; l'ascesa di tale mercato dal giorno delle ultime elezioni riflette solo la fase finale di una bolla finanziaria che ha ormai raggiunto la data di scadenza.

Infatti il nostro presidente ha confuso l'ultimo sussulto dei robo-trader e dei dip-buyer per un'approvazione della sua miscela di protezionismo, nazionalismo, populismo e keynesismo sotto steroidi. Allo stesso modo, la salita post-elettorale del mercato non ha nulla a che fare con un presunto boom economico di Trump, perché non ce n'è stato uno. Un tasso di crescita del PIL reale pari al 2.0% o meno è ora praticamente implicito nei dati del primo trimestre in base alle statistiche economiche fino ad oggi. Ciò equivale ad un guadagno di $75 miliardi rispetto al livello del PIL reale annualizzato del trimestre precedente.

Di conseguenza, i primi cinque trimestri dell'economia Trump hanno generato un guadagno medio nel PIL reale di $102 miliardi al trimestre. Però durante i tre anni precedenti (2014-2016) il tasso di crescita trimestrale è stato di $99 miliardi al trimestre.

La chiameremmo una distinzione senza differenza. Infatti l'idea che ci sia stato un qualche tipo di accelerazione economica è, beh, una fake news.

In realtà, ciò che abbiamo avuto è stata un'espansione aziendale dilagante alimentata dal debito e dall'ingegneria finanziaria, entrambi doni di una banca centrale che da decenni sta causando danni all'economia di Main Street.

Come abbiamo più volte dimostrato, i piani alti delle grandi aziende americane hanno smantellato i loro flussi di cassa e i loro bilanci per gonfiare i prezzi delle azioni e le stock option, aborrendo drasticamente gli investimenti in produttività e crescita di lungo termine. Dall'inizio del secolo, infatti, sono stati deviati $20,000 miliardi in operazioni improduttive di acquisizione e fusione, riacquisti di azioni proprie e ricapitalizzazioni a leva di ogni dimensione.

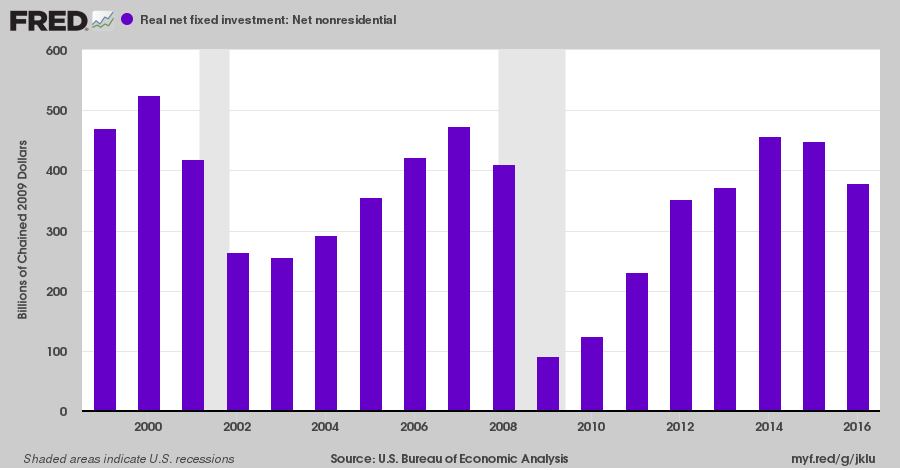

Non sorprende se questa enorme deviazione di denaro e capitali verso Wall Street abbia lasciato Main Street a bocca asciutta. Ciò che conta per la crescita e la produttività è l'investimento netto al netto dell'inflazione e il reintegro del capitale consumato dagli ammortamenti.

Come il grafico qui sotto chiarisce, non c'è stato niente di tutto ciò. Nel 2016 l'investimento netto reale era ancora inferiore del 28% rispetto al suo livello del 2000. E rispetto al PIL reale, la storia è ancora più lugubre: il livello medio dell'investimento netto nel 1999-2001 era pari al 3.8% del PIL, mentre durante gli ultimi tre anni ha registrato una media del 2.5% del PIL.

Data questa triste tendenza a lungo termine degli investimenti netti reali, non sorprende se la crescita reale delle vendite finali dal picco pre-crisi del 2007 sia scesa a solo l'1.3% annuo, o solo un terzo della sua tendenza storica del 3.3%. Quindi, anche se Trump avesse un'agenda pro-crescita/denaro onesto, cosa che sicuramente non ha, sarebbe quasi impossibile liberare rapidamente l'economia statunitense dalla bassa crescita mostrata nel grafico qui sotto.

E questo ci porta alla causa vera della cosiddetta crisi targata Trump. Quello che sta succedendo è che i keynesiani della FED stanno lasciando a secco il casinò e quest'ultimo sta iniziando ad innervosirsi.

Mentre i tweet di Trump e gli slittamenti delle politiche sono stati i fattori scatenanti dei tonfi recenti, la causa vera è la comprensione all'interno del casinò che tutti i pompaggi della FED non sono riusciti ad innescare nessuna accelerazione economica reale, e che ora è in corso un epocale restringimento della politica monetaria sia qui che all'estero.

Dopo di che la fase espansiva si scontrerà con il record dell'era tecnologica degli anni '90 a 119 mesi, man mano che guadagneranno intensità i venti contrari dei rendimenti obbligazionari crescenti, della crescita vacillante in Europa e in Asia e di un brusco rallentamento dell'economia in Cina.

La verità è che Trump non ha fatto assolutamente nulla per aiutare l'economia statunitense, ma le ha inflitto un enorme danno incespicando nella più irresponsabile politica fiscale della storia moderna.

Eppure con il deficit federale che ora si sta dirigendo verso i $1,200 miliardi, o il 6% del PIL nell'anno a venire, non c'è modo di evitare una conflagrazione nei mercati obbligazionari sovrani. Il conseguente "shock dei rendimenti", a sua volta, finirà per forare la Grande Bolla gonfiata da quando Greenspan fu preso dal panico al momento del crollo del mercato azionario nell'ottobre 1987 e lanciò l'attuale era di pianificazione centrale monetaria.

Eppure, quando un braccio del governo americano sta prendendo in prestito ad un ritmo di $1,200 miliardi, mentre il braccio della banca centrale sta scaricando obbligazioni ad un ritmo annuale di $600 miliardi, stiamo parlando di una collisione fiscale/monetaria mai vista prima d'ora.

Inutile dire che non c'è la possibilità che l'economia statunitense, gonfiata dal debito, possa restare incolume a tale conflagrazione. Infatti si può affermare che la pseudo-ripresa degli ultimi anni sia andata sprecata. Se non altro, era almeno una possibilità per effettuare un deleveraging modesto dell'economia americana, in modo che la normalizzazione monetaria potesse verificarsi con una quantità minima di scossoni per Main Street.

Al contrario, non c'è stato alcun deleveraging. Rispetto alla norma moderna a 100 anni (dal 1870 al 1970) in cui il rapporto debito/reddito è stato del 1.5X, esso è ora pari al 3.47X e non è praticamente cambiato dal livello di 3.58X che ha innescato il crollo finanziario nel 2008.

Detto in modo diverso, se gli Stati Uniti fossero rimasti economicametne sobri e non avessero lanciato una LBO nazionale negli ultimi 35 anni, il debito pubblico e privato sarebbe ora di $30,000 miliardi, non i $68,000 miliardi indicati di seguito.

L'ironia, quindi, è che l'economia di Main Street sta fallendo perché sta trascinando circa $38,000 miliardi di debiti extra. Comunque dobbiamo anche sottolineare che Trump ha ereditato un'economia con un rapporto di leva a 3.49 volte il reddito nazionale. Quindi non incolpate Trump per l'imminente resa dei conti. Ha ereditato l'attuale deformazione monetaria gonfiata dal debito.

E come tutti i presidenti prima di lui, da quando Ronald Reagan è stato imbrogliato da Wall Street ad abbandonare il suo desiderio di tornare ad un sound money standard in stile Bretton Woods, non ha idea di come evitare il crack-up finanziario dietro l'angolo.

Nel frattempo Tesla è sprofondata di altri $20 per azione questa mattina, mentre la compagnia ha fatto trapelare un'e-mail di Elon Musk: ha convertito un paio di giorni di produzione forzata in una produzione settimanale di 2,000 veicoli. Questo è stato ovviamente progettato per offuscare il fatto che Tesla ha di nuovo mancato il suo obiettivo di produzione per il primo trimestre, come ha fatto per ogni altro trimestre per anni e anni.

Forse Tesla ha effettivamente assemblato 1,800 Model 3 durante l'ultima settimana del trimestre, ma non solo non è arrivata vicino a soddisfare il suo target drasticamente ribassato (da 5,000 auto a settimana a 2,500) per la Model 3 nel primo trimestre, ma Musk ha offerto la sua dialettica come prova che l'intero sistema di produzione Tesla poggia su una "solida base" e che questa prodezza equivaleva ad un "incredibile progresso".

Lo chiameremmo gioco di prestigio disperato. Dopo $5 miliardi di perdite cumulative dal 2007 e dopo aver bruciato $9 miliardi negli ultimi 5 anni, Musk sta ora cercando di far guardare il dito e non la luna.

Dopo aver trascorso alcuni anni nell'industria automobilistica, riconosciamo un'azienda automobilistica Potemkin quando ne vediamo una, e questa è solo un nome educato per ciò che equivale ad una frode in pieno giorno.

Dopo che il memorandum di Musk è trapelato, TSLA è salita per un po'... almeno per un'ora o due. Ma quando si tratta di pazzi, i cultisti ed i momo-buyer di TSLA fanno apparire lo stesso Elon Musk un modello di sobrietà.

Vale a dire, concedere a Musk le sue 2,000 unità settimanali per la Model 3 e 4,000 veicoli a settimana (compresi la Model S e la Model X) significa ignorare ciò che la Toyota ha dimostrato molto tempo fa: quando tutte le auto si staccano dalla linea di assemblaggio e devono essere lavorate secondo l'attuale modus operandi di TSLA, è garantito che si perderanno soldi per sempre.

Quello che è veramente pazzesco è che al ritmo di attualmente rivendicato da Musk di 200,000 veicoli all'anno, la compagnia sta perdendo circa $10,000 per veicolo venduto. Tuttavia, al suo picco massimo di mercato a $65 miliardi, il casinò sta valutando TSLA a $325,000 per auto assemblata; e al prezzo fortemente scontato di oggi, la sua capitalizzazione orribilmente gonfiata vale $210,000 per auto assemblata.

Invece nel regno delle vere case automobilistiche, la Toyota è valutata a soli $18,000 per veicolo annuale venduto, anche se ha registrato $2,000 di profitti per veicolo nel 2017. Allo stesso modo, la Ford è valutata a soli $6,500 per veicolo venduto su $1,000 di profitti per unità.

Il punto è che un mercato azionario che valuta una frode finanziaria come Tesla a $65 miliardi (o anche $42 miliardi) in base ad un imbonitore da circo come Elon Musk, significa credere alle favole. Semplicemente non c'è altro modo per descriverlo: la capitalizzazione di Tesla è salita da $5 miliardi all'inizio del 2013 a $65 miliardi lo scorso autunno, anche se il suo flusso di cassa era precipitato andando a bruciare i suddetti $9 miliardi in 5 anni.

Nonostante tutti questi allarmi, Washington ha perso completamente la comprensione della calamità fiscale a cui sta andando incontro. Negli ultimi 90 giorni il debito pubblico netto è aumentato di $508 miliardi.

Non c'è stato alcun boom alimentato dai tagli delle tasse durante il trimestre in corso, e il PIL del primo trimestre sarà un miracolo ad essere il 2.0% in termini reali e il 4% includendo l'inflazione. Di conseguenza la salita nominale del PIL nel primo trimestre ammonterà al massimo a $200 miliardi, o solo il 40% della salita netta del debito federale durante il trimestre in corso.

Inutile dire che nei mesi a venire le cose non miglioreranno, visto che l'impatto complessivo del taglio delle tasse colpirà il flusso di cassa del Tesoro statunitense. Già a febbraio e marzo, le entrate federali sono calate rispetto allo scorso anno di quasi il 3.5%.

Detto in altro modo, Washington vuole caricarsi del pesante fardello di un deficit proiettato a $700 miliardi per l'anno fiscale 2019. E questo quando alla fine di quell'anno fiscale nel settembre 2019 si segnerà il mese 124 dell'espansione attuale, rendendola la più lunga nella storia degli Stati Uniti, incluso il boom tecnologico di 119 mesi degli anni '90.

Ma i $3,700 miliardi di entrate proiettate per l'anno fiscale 2019 sono state ridotte a $3,400 miliardi, mentre la spesa di $4,400 miliardi è stata pompata a $4,600 miliardi. Washington è riuscita a portare le entrate al 16.5% del PIL, o al punto più basso dei tempi moderni, e il livello della spesa al 22.5% del PIL, o una delle cifre più alte di sempre.

Inutile dire che un fabbisogno di prestiti pari al 6% del PIL di fronte al tasso di dumping delle obbligazioni sovrane per $600 miliardi all'anno sotto il QT, ammonta ad uno tsunami di $1,800 miliardi di debito nei mercati obbligazionari.

Alla luce della fragorosa collisione monetaria/fiscale, possiamo pensare ad una sola cosa ancora più pazzesca: uno dei personaggi finanziari nello zombie-box questa mattina ha detto che presto torneranno a ruggire i dip-buyer, perché la crescita degli utili nel primo trimestre sembra essere "in rialzo" del 18% rispetto ad un'aspettativa di solo il 12% a fine dicembre.

Ecco il punto: rispetto a cosa?

L'anno scorso, ovviamente. Vediamo un po': i guadagni operativi annuali per l'indice S&P 500 a partire dal primo trimestre sono ora a $131.34 per azione, con un aumento del 18.2% rispetto ai $111.11 per azione per il periodo annuale terminato nel primo trimestre 2017.

Poi, però, quasi quattro anni fa, nel giugno 2014, i guadagni operativi annuali per l'indice S&P 500 avevano raggiunto i $111.83 per azione. E se si prende l'impatto una tantum del tasso aziendale al 21% e le riduzioni del numero di azioni da giugno 2014, il guadagno si riduce a cifre singole basse su base annua.

In breve, si suppone che gli investitori paghino un 25X gli utili per azione per guadagni da fine ciclo, guadagni apparsi grazie alla Cina e al suo impatto sulle commodity e l'economia globale.

Perché?

Apparentemente perché dopo essere cresciuto al 3.5% annuo dal picco del ciclo precedente nel giugno 2007, i venditori ambulanti di Wall Street ora prevedono una crescita di cinque anni al 13.9% all'anno per l'indice S&P 500.

Proprio così. Il tasso di crescita degli utili a 5 anni è previsto che si triplichi rispetto all'ultimo decennio, anche se Wall Street proietta un mondo libero da recessioni fino al 2022.

Ciò equivale a 156 mesi senza recessione a fronte di uno shock obbligazionario garantito che porterà il rendimento del decennale USA al 4.00% e oltre.

Come abbiamo detto, è più che pazzesco.

[*] traduzione di Francesco Simoncelli: https://francescosimoncelli.blogspot.it/

Comincio a credere che la logica aristotelica funzioni solo coi sistemi semplici, con poche variabili e tutte note.

RispondiEliminaNei sistemi complessi con tantissime variabili in gioco, mutevoli, imprevedibili, anche ignote, non è detto che accada ciò che sarebbe logico attendersi.

Ciò che è certo è che i soliti noti prospereranno ed i soliti ignoti pagheranno. Come sempre.