Il DXY ha un'importanza marginale nei mercati. È policy. Quello che sta accadendo ora nel mercato del Forex è il precursore di una crisi del debito sovrano. L'attacco al SOFR ad aprile ottiene adesso risposta con la rottura del peg del dollaro di Hong Kong. L'altro peg importante, quello del riyal saudita, non sta soffrendo affatto. Questo mi suggerisce che Bessent & Co. stanno rispondendo per le rime a Londra e Bruxelles. Infatti il punto di vantaggio americano, in questo momento storico, è che per quanto possano essere grandi le passività statunitensi, esse sono localizzate e non più internazionalizzate. Adesso gli asset non contabilizzati (es. risorse minerarie, home equity, stato di diritto americano, sistema “idraulico” finanziario americano, ecc.) possono essere messi a esclusiva copertura dell'economia statunitense (diversamente dal passato quando c'era il LIBOR) per resistere ai venti contrari provenienti da decenni di distorsioni economiche e finanziarie. E questo riguarda anche la politica monetaria e questo mese possiamo aspettarci un tagli dei tassi di 50 punti base da parte della FED. Tagliare nel mezzo di un confronto bellico acceso, che rischiava di trascinarsi dietro gli USA, non era saggio. Trump e Powell vogliono la stessa cosa, ma per ragioni diverse. Powell vuole distruggere il mercato del dollaro offshore restringendo la liquidità in dollari. E lo sta facendo supportando l'obiettivo finale di Trump: rompere l'Europa. Per quanto Trump voglia affrontare il rollover del debito di questa estate con tassi più agevolati, non era affatto automatico che un taglio prematuro dei tassi avrebbe fatto scendere il back-end della curva dei rendimenti. Invece adesso, con il cessate il fuoco tra Israele e Iran, e uno potenziale tra Israele e Palestina, oltre al rinnovato afflusso di capitali negli USA, Powell può tagliare i tassi. Il front-end è coadiuvato da una crescita dell'economia statunitense e il back-end sentirà la pressione alleviarsi. Chi in questo contesto ha le carte peggiori da giocare, proprio perché non ha niente per coprirsi, è l'Europa. Ecco perché verrà forzata ad accettare qualsiasi accordo verrà partorito dall'amministrazione Trump. Per quanto i giornali vogliano far passare come “capricci” gli andirivieni di Trump riguardo la questione commerciale, l'incertezza che ha creato attorno all'UE e al Regno Unito è essa stessa uno strumento negoziale. Ecco perché i capitali volano negli USA: i mercati hanno prezzato questa incertezza e stanno capendo che UE e Regno Unito non hanno niente per sostenere le loro posizioni negoziali. Non bastano la BCE o la BOE che tagliano i tassi, è una questione di equity e a parte la “voce grossa” questi Paesi non ne hanno.

Sintesi: Questa relazione esplora la rinascita dell'oro non solo come riserva di valore, ma anche come strumento monetario strategico per eludere le sanzioni, supportare la diplomazia commerciale e gestire il debito. Basandosi su precedenti storici, sviluppi contemporanei e quadri teorici come l'Accordo di Mar-a-Lago di Stephen Miran, questo saggio propone che gli Stati Uniti siano in grado di riprendere a operare in un mercato dell'oro a livello sovrano al fine di ridurre il debito, premiare i partner commerciali e ripristinare la base manifatturiera ed esportatrice statunitense. Questo meccanismo, un tempo dominato dalle bullion bank e ora imitato dagli stati sanzionati, consente la monetizzazione dell'oro senza una liquidazione immediata. Le coperture forward sull'oro offrono agli Stati Uniti l'opportunità di indebolire strategicamente il dollaro, al fine di rimanere competitivi nelle economie globali trainate dalle esportazioni, ridurre gli oneri di debito e sostenere gli alleati commerciali attraverso un sostegno monetario mirato. Questa relazione sostiene che la trasformazione dell'oro nell'ambito di Basilea III, unita a un cambiamento nella strategia monetaria statunitense, segna un ritorno alla funzione geopolitica fondamentale dell'oro.

I. Introduzione. L'oro è una riserva di valore; è denaro. Grazie alle sue proprietà fisiche immutabili, al riconoscimento universale e all'assenza di rischio di controparte, l'oro rappresenta un asset straordinariamente efficace nelle operazioni monetarie sovrane. Questo articolo esplora come gli Stati Uniti possano rendere operativo l'oro come strumento monetario per gestire il debito, influenzare le dinamiche dei cambi e perseguire una leva geopolitica in un mondo in via di deglobalizzazione.

II. Fondamenti storici: il carry trade delle bullion bank. A partire dagli anni '90 le bullion bank hanno adottato un modello di carry trade sull'oro che ne ha consentito la monetizzazione senza vendita. Ciò comportava:

• Detenere oro fisico di proprietà, o in prestito, da un'altra parte (posizione spot)

• Vendere quell'oro a termine (creando una potenziale passività futura)

• Investire i proventi in asset ad alto rendimento (ad esempio, titoli del Tesoro, azioni, od obbligazioni estere)

Questa struttura commerciale forniva reddito mantenendo intatte le riserve fisiche e limitando la pressione al rialzo sui prezzi dell'oro. È diventato un pilastro della strategia di gestione delle aspettative delle banche centrali e uno strumento di proiezione di un dollaro statunitense stabile e affidabile.

III. L'accordo di Mar-a-Lago. L'accordo di Mar-a-Lago di Stephen Miran offriva un modello per sfruttare l'oro e gestire il debito e gli squilibri commerciali degli Stati Uniti. Tale proposta prevedeva:

• Vendita delle riserve auree degli Stati Uniti

• Utilizzo dei proventi per acquistare valute estere con rendimenti più elevati

• Riduzione dell’onere effettivo degli interessi sulle passività statunitensi

Sebbene politicamente tossici, l'ESF e strumenti simili erano già stati utilizzati nelle crisi di stabilizzazione monetaria. Sebbene l'Accordo di Miran sia stato pubblicamente accantonato, alcuni dei suoi meccanismi fondamentali rimangono praticabili.

Flusso per il carry trade di titoli sovrani statunitensi (Tesoro → Vendita a termine → Acquisto di valuta)

IV. Oro ed elusione delle sanzioni:il modello Russia-Iran. Stati sanzionati come Russia e Iran hanno sfruttato l'oro per accedere alla liquidità in dollari tramite controparti fidate. Detenendo e coprendo l'oro tramite Paesi come la Cina, generano proventi liquidi in valute locali o globali che vengono infine convertiti in dollari. Ciò consente loro di finanziare le operazioni evitando le sanzioni SWIFT e statunitensi.

L'accordo petrolio-oro tra Russia e Cina, descritto per la prima volta dall'autore di questo articolo nel 2017, ha creato un precedente. Inizialmente liquidato come una voce di corridoio, ha guadagnato terreno quando è stato successivamente riconosciuto da analisti bancari credibili. Più di recente è stato annunciato un seguito tra Cina e Arabia Saudita, in base al quale i sauditi avrebbero ricevuto il pagamento del loro petrolio in yuan con l'opzione dell'oro. Il metallo giallo sarebbe stato detenuto dalla Cina, come era avvenuto per gli accordi con la Russia. Ciò dimostra che l'oro può fungere da riserva neutrale rispetto alle sanzioni e da meccanismo di trasferimento, fungendo allo stesso tempo da ponte monetario (mBridge) verso il dollaro statunitense o altre valute, se necessario.

Flusso di evasione delle sanzioni sostenuto dall'oro (Russia → Cina → Commercio → Dollari)

V. Cambiamenti strutturali nel mercato dell'oro. Il contesto macroeconomico e normativo è cambiato:

• Basilea III riclassifica l'oro come asset di livello 1

• Recente riclassificazione dei derivati OCC Gold presso le banche

• Queste banche detenevano oltre il 90% dell’esposizione derivata all’oro degli Stati Uniti

• I Paesi BRICS ora danno priorità all’oro rispetto ai titoli del Tesoro per le riserve commerciali

Nel complesso questi cambiamenti segnalano una rivalutazione dell'oro nei bilanci sia privati che sovrani.

VI. Una nuova strategia statunitense: diplomazia commerciale basata sull'oro. Gli Stati Uniti possono ora perseguire un carry trade sull'oro:

• Vendita a termine di oro a banche di fiducia

• Utilizzo dei proventi per acquistare valute estere o debito dei mercati emergenti

• Sostegno alle valute alleate, riduzione della forza del dollaro

• Stimoli monetari evitando una cattiva gestione dell’inflazione

Questo quadro consente l'integrazione delle politiche commerciali e monetarie. Nell'ambito dei negoziati commerciali bilaterali, gli Stati Uniti possono offrire la stabilizzazione delle valute dei mercati emergenti, riducendo la resistenza alla riforma tariffaria e rafforzando i legami politici.

VII. Conclusione. L'oro sta tornando al centro della scena come strumento versatile per la politica finanziaria del XXI secolo. Adottando meccanismi di carry trade sperimentati dalle bullion bank e replicati da stati avversari, gli Stati Uniti hanno l'opportunità di allineare la gestione del debito, la strategia monetaria e la diplomazia commerciale. La convergenza tra cambiamenti normativi, rimpatrio dell'oro e frammentazione geopolitica rende questo momento particolarmente propizio per la reintegrazione strategica dell'oro.

Molto è stato detto nelle ultime settimane riguardo i dazi, ma senza un quadro generale coerente di quello che sta succedendo si perde il motivo per cui stanno accadendo determinate cose. Non si tratta di irrazionalità, perché secondo alcuni analisti tutto quello che conta sarebbe la teoria. No, non è un mondo prefetto questo, così come non è possibile seguire alla lettera un qualsiasi manuale teorico. Che sia di libero mercato o meno. Questa è la natura dell'essere umano in fin dei conti, dell'imprevedibilità dell'azione umana. Ci avvicineremo sempre alla teoria, quanto più possibile, ma non avremo mai un percorso “da manuale”. Sottolineo, a scanso di equivoci, che la teoria deve essere un punto di partenza per tutti, allo stesso modo. L'efficienza del libero mercato non si discute, il relativo meccanismo di allocazione delle risorse economiche scarse può avvenire con efficienza e precisione in un ecosistema in cui gli imprenditori hanno accesso libero e non fuorviato alle informazioni economiche necessarie. Nessuno mette in discussione la distorsione dei prezzi come fattore scatenante degli errori economici e, di conseguenza, di una misallocation di capitale. Qual è il problema con questo impianto teorico? Perché sulla carta è vero, ma non è riflesso completamente nella realtà? Nel momento in cui si ha una nazione che mette sul piatto, volente o nolente, il proprio bacino della ricchezza reale e permette agli altri attori economici di sfruttarlo a proprio vantaggio, è possibile emendare a suddette regole. Sia chiaro: per quanto apodittiche le leggi dell'economia non possono essere violate, questo a sua volta significa che l'aggiramento di suddette leggi è temporaneo e strettamente correlato all'erosione del sopraccitato bacino.

Finché va avanti sembra che ci sia un'eccezione alle regole e che possa andare avanti per sempre; poi arriva un momento critico che ricorda di come il nostro mondo è finito e non esiste alcun albero di Cuccagna a cui attingere sempre. Questa verità è stata chiara agli USA nel momento in cui hanno compreso le profonde implicazioni del sistema del dollaro offshore. Perché pensate che la Cina fosse uno dei maggiori detentori di titoli sovrani americani altrimenti? Uno dei centri famoso per l'intermediazione degli eurodollari è Hong Kong. E di quale colonia ha fatto parte (e fa ancora parte)? Regno Unito. Tutte le strade portano a Londra, soprattutto quella degli eurodollari. Di conseguenza non possiamo nascondere la testa sotto la sabbia e guardare ai mercati come la massima espressione di un consenso libero delle azioni coordinate degli individui: c'è sempre stato un recinto all'interno del quale si è agito, o che è stato accuratamente manipolato. L'ambiente di mercato può essere più o meno libero, ma non esiste un estremo.... in entrambe le direzioni. In fin dei conti, è la natura umana; l'essenza dell'azione stessa degli individui. Se non fosse così, tutte le nazioni avrebbero condizioni di partenza identiche e non ci sarebbero mercati del lavoro in cui la manodopera è pagata una miseria mentre il prodotto finito, passando per le varie filiere industriali, subisce ricarichi sproporzionati.

Mi rendo conto che quest'ultimo punto porta con sé un certo grado di etica al suo interno, quindi rivolgiamoci direttamente ai rapporti di potere tra nazioni: esistono le banche centrali e l'evoluzione economica ci ha portati a vivere in un mondo manipolato ad hoc in cui addirittura i Paesi cercano di sfruttare un vantaggio competitivo per “fregare il vicino” (beggar thy neighbour). I carry trade sono essenzialmente questo. La Cina e il Sud-est asiatico l'ha fatto tramite il mercato del lavoro; i grandi centri finanziari, come la City di Londra, l'hanno fatto tramite l'ingegneria finanziaria e l'eurodollaro. Non è affatto un caso che il picco della cosiddetta globalizzazione sia coinciso con l'inizio dei lavori del SOFR americano. Il colonialismo non è mai finito e i colonizzatori, Europa e Inghilterra, non hanno mai smesso di esercitare la loro influenza sulle proprie colonie storiche. Per quanto possano essersi ritirati a livello di facciata, sono diventati “partner commerciali”, “alleati strategici”, ecc. La Cina è stata lasciata “sorgere” per fungere da strumento, di ricatto anche talvolta. I salari sono bassi in Europa perché essa si arricchisce principalmente con l’export e quindi non si interessa al mercato interno e di conseguenza della capacità di spesa dei lavoratori. In Italia i salari sono al palo per un basso tasso di capitalizzazione delle imprese e la maggior parte della ricchezza prodotta la divora lo stato, quindi le imprese hanno poche risorse da investire in innovazione e attrezzature. I salari sono bassi anche per la concorrenza asiatica che costringe i lavoratori a condizioni poco umane.

Gli Stati Uniti hanno detto “Basta!”. I fattori “correttivi” implementati dall'amministrazione Trump nei confronti del resto mondo sono una manovra per emanciparsi dal giogo finanziario che rendeva gli USA i “salvatori” del mondo. Così come rendeva la FED il prestotre di ultima istanza del mondo. I colonialisti, così facendo, si sono garantiti un lasso di tempo in cui hanno governato senza patemi d'animo tenendo ben pasciuta e senza pensieri la popolazione sottostante. C'è dell'ironia qui: la mano invisibile del mercato di “smithiana” memoria, agendo tramite gli USA che fanno i loro affari e pensano principalmente al benessere della nazione, “aiuteranno” anche le altre di nazioni a migliorare le proprie condizioni smantellando tutte quelle architetture che erano considerate assodate nel mondo globalizzato di ieri. Il passo finale spetterà a loro, ovviamente, perché anche la “non azione” è una scelta.

È sacrosanto mirare ad avere un interventismo minore sui mercati, o addirittura nullo... ciò non vuole dire ignorare le meccaniche di sudditanza coloniale che ancora operano nel mondo. Se la Cina non ha preso ancora Taiwan è perché non gli è stato dato il permesso di farlo; sviluppare la propria industria dei chip è stato un modo per ovviare a questo “inconveniente” e crearsi una alternativa per tempi peggiori. Nessuno vuole essere una vittima sacrificale. A differenza di altri, loro l'hanno letto (e capito) Sun Tzu e sanno che, oltre a sfruttare la debolezza del nemico, ciò significa non sfoggiare le proprie attraverso la retorica magniloquente sui successi.

Ma, anche così, non è la Cina l'obiettivo finale dei dazi. Il piano generale degli USA è quello di isolarsi finanziariamente da un sistema che per decenni ha sfruttato la sua di forza per “regalarla” al resto del mondo. L'ordine monetario e finanziario uscito fuori dalla Seconda guerra monidale ha reso ipertrofico il mercato dei dollari offshore e sin dal 2008 non si è più ripreso. O per meglio dire, la Legge dei rendimenti decrescenti ha fatto il suo corso. Come accaduto nel 1985 con gli Accordi del Plaza, c'è bisogno di un nuovo reset solo che stavolta è necessario eliminare la fonte di azzardo morale alla radice: la FED si riprende in casa la sua politica monetaria e sfrutta per davvero adesso il “privilegio esorbitante” del dollaro. Un cambiamento epocale che non si pensava fosse possibile si sta dipanando sotto i nostri occhi.

Oggi vi permetterò di avere le idee chiare, quindi.

L'OBIETTIVO OLTREOCEANO

L'obiettivo oltreoceano è quello di continuare ad avere quante più fonti aperte da cui fluiscono gli eurodollari affinché la City di Londra possa sottoporli a leva e controllare di conseguenza il flusso di dollari al margine che circolano all'estero. Il sistema finanziario estero, che ha piramidato la sua esistenza su questo meccanismo per decenni, ne ha bisogno disperatamente soprattutto ora che l'amministrazione Trump ha iniziato a mettere ordine nei conti fiscali della nazione (mentre la FED ha iniziato a farlo nel 2022 nella componente monetaria). Non importa lo stock di dollari, quello che davvero è importante è il flusso di dollari al margine. E questo lo sappiamo dalla classica ABC dell'economia ed è stata una verità sin dalla rivoluzione marginalista di Menger: il prezzo di ogni cosa è impostato al margine. Di conseguenza se questo flusso viene prosciugato, è necessario, per chi ne trae la propria sopravvivenza economica/finanziaria, trovare nuovi modi affinché continui a scorrere. L'essenza dei vari surplus commerciali, Cina in primis, nei confronti degli USA non sono stati altro che un modo per far continuare a scorrere il flusso di dollari all'estero. È attraverso di essi che possono essere pagate le cedole di titoli denominati in dollari emessi all'estero.

Guardate adesso alla curva dei rendimenti statunitense. C'è un pesante avvallamento tra i titoli a brevissimo e a medio termine, mentre il back-end è schizzato in alto. La seguente ipotesi non sarà verificata fino a quando non usciranno i prossimi dati del TIC, però di fronte a un'amministrazione Trump che prosciuga la fonte principale dei tuoi finanziamenti “gratis” vendi titoli sovrani americani, specialmente quelli a più lunga scadenza (trentennali), e compri quelli sul front-end. In questo modo la stampa ha magicamente un parametro per gridare “recessione!”. Chi, sin da quando Powell ha iniziato il suo ciclo di rialzo dei tassi, ha comprato più titoli sovrani americani? Secondo gli ultimi dati disponibili, dal 2021 al dicembre 2024 le banche che si possono associare a Europa e Inghilterra hanno comprato ogni anno $1.100 miliardi netti in titoli di stato americani. Perché l'hanno fatto? In modo da tenere un tetto ai rendimenti obbligazionari oltreoceano. La percezione di stabilità viene data dal tenere tali rendimenti in certe fasce di prezzo e al di fuori di esse i derivati sui tassi d'interesse iniziano a segnalare “pericolo” con tutti i relativi rischi di vendite al margine che ne conseguono. Queste “linee di demarcazione” si possono vedere negli 83 centesimi “difesi” nel cambio EUR/GBP, per tre anni è stato “difeso” il rendimento del 2,5% sul decennale tedesco, il 3% sul decennale francese, ecc.

Per tutto il tempo che la Yellen è stata in carica del Dipartimento del Tesoro ha condotto una yield curve control in concomitanza con la Lagarde, ma adesso che la prima non è più lì ecco che le cose sono diventate preoccupanti oltreoceano: la seconda deve impedire che i rendimenti sovrani europei schizzino in alto, o accelerare il crollo del mercato obbligazionario europeo tramite spesa pubblica incontrollata ed euro digitale. Se torniamo per un momento all'agosto dell'anno scorso, quando il Ministro delle finanze giapponese ha venduto dollari per comprare yen portando l'indice di quest'ultimo da 161 a 140 e causando una serie di default, sin da allora è stato abbattuto il cartry trade sullo yen e gli europei si sono ritrovati una nuova gatta da pelare nel difendere il livello 155 nel cambio EUR/YEN (e non andasse più in basso).

E questo spiega anche come mai il cambio EUR/USD sia salito oltre 1.10 più recente. Se hai già un cambio basso, come fai poi a permetterti di stampare vagonate di soldi, svalutare la divisa e portare amenità con il “piano di riarmo”?

Sin da quando Powell ha iniziato una sorta di restringimento della politica monetaria “sotto traccia” nel giugno 2021, ho iniziato a riflettere su quale potesse essere il motivo e le relative implicazioni di una mossa del genere in opposizione a quanto accadesse nel resto del mondo. Allora le politiche monetarie delle varie banche centrali erano ancora coordinate e una rottura di quel cartello era a dir poco inverosimile. La separazione tra i mercati europei e quelli americani avrebbe significato una determinazione del prezzo del dollaro negli Stati Uniti, non più in Europa o a Londra. Washington non è mai stato in grado di fare una cosa del genere in tutto il suo passato. La mia conclusione: è questa la “seconda” dichiarazione d'indipendenza americana? Tutti gli indizi raccolti finora puntano in tale direzione. Questo a sua volta significa che mettere in ordine i conti della nazione vuol dire anche mandare in bancarotta la cricca di Davos. Come? Mettendo sotto pressione i globablisti che governano il Canada, mettendo sotto pressione Starmer, mettendo sotto pressione la NATO, mettendo sotto pressione i Five Eyes, ecc.

Tutto si riduce al flusso di dollari all'estero e i dazi sono uno strumento a tal proposito.

L'OCCASIONALITÀ DEI CRASH DEI MERCATI

Ovviamente sarebbe miope affermare che tutto questo sia stato messo in piedi dall'amministrazione Trump o da lui stesso. Dietro c'è un consorzio di grandi banche della East coast che fin dal 2019 hanno lavorato per arrivare a questi risultati. Dopo il 2008 era chiaro a tutti che fosse necessario un reset del sistema post-Seconda guerra mondiale... il problema era: sotto l'egida di chi sarebbe stato governato il mondo? Se le CBDC erano un segnale, questo avrebbe significato che il comparto bancario commerciale statunitense sarebbe stato spazzato via. La spinta principale degli USA a mettersi di traverso alla cricca di Davos è stato sostanzialmente questo, perché significava altresì che non avrebbero più fatto parte della classe dirigente. Lo slogan “bonificare la palude” significava rimuovere le incrostazioni dello Stato profondo e sopratutto tutti quegli agenti “infiltrati” che non facevano il “bene” della nazione.

L'innesco fu acceso da JP Morgan quando a settembre del 2019 alimentò la crisi dei pronti contro termine rifiutandosi di accettare come garanzia collaterale titoli europei. Jamie Dimon diede il via al distaccamento tra il sistema bancario europeo e quello americano in attesa che il SOFR sarebbe entrato a pieno regime successivamente. Allarmata da quell'evento monumentale la cricca di Davos ha scatenato letteralmente l'inferno, sia a livello economico che sociale, e la guerra contro gli USA venne scatenata allora. L'attesa della riconferma di Powell durata più di 6 mesi e i piani di stimolo fiscale furono tentativi per forzare la mano alla FED e rompere il consorzio di suddette banche. Fortunatamente per queste ultime la loro capillarità a livello territoriale ha resistito e sono riuscite a reggere il colpo fino al 2022. Se Powell ha agito come ha fatto era perché sapeva di “avere le spalle coperte”.

Il crash del 2019 poteva sembrare l'ennesima Bear Stearns, così come quello del 2023 con le banche di San Francisco, invece faceva parte di un disegno molto più grande che per forza di cose richiedeva dolore economico. Così come nel 1934 vennero lasciate fallire migliaia di piccole banche per avere la giustificazione e istituire la FDIC. Lo stesso vale per il crash più recente sui mercati azionari. Un'intera generazione di trader è stata cresciuta secondo il credo fasullo che i mercati sarebbero sempre saliti, che ogni correzione sarebbe stata assorbita dalla stampante monetaria della banca centrale. La storia del DOGE ci sta insegnando che il pompaggio monetario principale scaturiva dal Dipartimento del Tesoro che a sua volta costringeva la FED a intervenire e di conseguenza tenere liquido il flusso di dollari che scorreva all'estero, alimentando di conseguenza livelli di leva finanziaria esorbitanti. Una volta che questo flusso è stato interrotto, o per meglio dire, viene gestito dal tasso deciso dalla Federal Reserve e non più dal tasso deciso al di fuori di essa, il panico risultate è tutto all'estero. La prova? Tutte le altre banche centrali hanno tagliato i tassi più rapidamente rispetto alla FED. Infatti finché il mercato obbligazionario statunitense non diventerà bidless, la FED resterà a bordo campo. Per quanto la stampa voglia farlo credere invece, in realtà le cose stanno all'opposto soprattutto se si guarda l'ultima asta dei trentennali.

Inoltre se si vuole avere un proxy per capire quando la FED abbasserà i tassi, il seguente grafico è tutto ciò di cui avete bisogno.

Il range di riferimento sarà tra 3-3,5%. Non tornerà più allo 0%. I tassi reali inoltre saranno influenzati dalla retorica ottimista negli USA (“andremo su Marte!” ad esempio), cosa che li sta pian piano abbassando. Un termometro di ciò è la popolarità di Trump negli USA.

Guardate a quello che fanno, non quello che dicono. E con ciò mi riferisco al fatto che per quanto possa sembrare che ci sia maretta tra l'amministrazione Trump e la FED, in realtà non c'è. C'è coordinamento (anche perché sappiamo che dietro Trump c'è il consorzio delle banche della East coast). Questo significa che molto probabilmente a giugno la FED taglierà nuovamente i tassi. La cosa davvero unica di questo periodo, comunque, sarà la scissione tra il dollaro che circolerà internamente e quello che circolerà esternamente, a livello internazionale. Di questo a Trump non importa niente ed è quello la cui offerta si sta restringendo e per cui Bruxelles e la City si stanno stracciando le vesti.

La pianificazione centrale è fallimentare, ovvio. Ma qui la domanda è una: gli americani credono davvero che la linea di politica di Trump sia fallimentare?

E dopo Argentina e Vietnam, le prime nazioni a presentarsi alle porte dell'amministrazione Trump, è arrivata la Francia. E l'elenco si è subito allungato. Questa storia mi ha ricordato il primo episodio della prima stagione di Black Mirror: prima nessuno avrebbe voluto cedere le armi (commerciali) agli USA... una volta che l'orologio ha iniziato a correre e si vedeva che Trump faceva sul serio ci si è adeguati. Avevate dubbi? Stesso copione già visto con Powell nel 2022 quando ha iniziato il ciclo di rialzo dei tassi. Allora ci mise diversi mesi a “convincere” i mercati che faceva sul serio, adesso hanno imparato la lezione. Ricordate, Power policy.

LA PRIORITÀ

Seguendo tale linea di politica, le turbolenze vengono affrontate a testa alta. Infatti Bessent è stato chiaro nella sua ultima intgervista da Carlson: parafrasando le sue parole, ciò che conta per l'amministrazione Trump è il mercato obbligazionario e la gestibilità dell'enorme debito pubblico. Sia la FED che l'attuale classe politica non si faranno spaventare da correzioni nei mercati azionari. A tal proposito i rapporti P/E sono ancora fuori scala, quindi aspettarsi un altro bel crash nel comparto azionario non solo è necessario ma anche fisiologico. Senza farsi spaventare neanche da nuove buzzword come col “basis trade”. Prima di tutto uno dovrebbe domandarsi dove gli hedge fund hanno preso gli asset necessari per poi sottoporre a una leva più alta di quella media i propri bilanci in un momento storico incerto come quello di oggi (la risposta è che i loro bilanci fanno parte del cosiddetto “sistema bancario ombra” nutrito ad hoc da leggi come la Dodd-Frank... approvata, guarda “il caso”, dall'amministrazione Obama). Inoltre, come ho scritto sopra, l'avvallamento nella curva dei rendimenti che ci presenta un'inversione (artificiale) tra il front-end e il medio termine (biennale) non è motivo di panico perché i tassi nei mercati dei pronti contro termine non sono stressati.

Lo ripeto, sono stati venduti titoli sul back-end della curva, preso dollari e, per non far salire quest'ultimo rispetto all'euro, sono stati comprati i titoli sovrani a breve-medio termine. In un anno in cui giungono a maturazione $7.000 miliardi in obbligazioni da rinovare, eventualmente, trovarsi per le mani la percezione di recessione tra il pubblico (come se non ce ne fosse stata una sin dal 2008 e che solo adesso ne vengono affrontate le conseguenze) è un ostacolo non indifferente da superare. La cricca di Davos, sebbene abbia come obiettivo finale il flusso di dollari all'estero, deve adesso screditare l'attuale amministrazione Trump dato che le sue azioni sono risultate la giusta medicina per il ritorno al benessere interno e di conseguenza una sobrietà finanziaria all'estero. È questo che rappresenta la fine della “globalizzazione”: la fine dell'interconnessione finanziaria dove gli Stati Uniti rappresentano il prestatore/creditore di ultima istanza del mondo intero... senza conseguenze derivanti da una corretta ponderazione del rischio.

Paradossalmente, quindi, essa è la prima a volere tassi di riferimento alti negli USA: è consapevole che ora esistono barriere al flusso di dollari che scorrono all'estero, quindi deve fare affidamento sulle banche centrali che controlla, come la BCE e la BoE. Facedo apparire queste ultime proattive e “responsabili”, si conferisce la percezione (errata ovviamente) che la FED, rialzando o tenendo i tassi dove sono ora, sia invece irresponsabile e inaffidabile. Visto che ci troviamo in un ambiente economico in cui l'inflazione è commodity driven (vi basta guardare la correlazione tra l'IPC e i futures sulla benzina), e non credit driven (almeno non attualmente), Powell sarà in grado di tagliare di 25 punti base.

Il copione è quello già visto durante la presidenza Reagan, dove anch'egli agì velocemente nei primi mesi della sua carica per sistemare l'equazione fiscale e portare dalla sua la Federal Reserve di Volcker. Le azioni del DOGE, gli sprechi scoperti da quest'ultimo, vanno nella stessa direzione per avere successivamente carte da giocare durante le elezioni del prossimo anno. Uno degli aspetti su cui l'amministrazione Trump ha avuto maggiore successo è stato quello di smascherare i veri nemici dell'America: la classe dirigente canadese, la classe dirigente europea e la classe dirigente inglese. Uno degli aspetti su cui ha avuto minore successo è stato il mancato arresto eclatante di qualche pezzo grosso all'interno dello Stato profondo americano.

Questa è una guerra e non tutte le battaglie possono essere vinte; a volte bisogna anche tirarsi un attimo indietro e far fare la mossa successiva all'avversario. La guerra verrà vinta una volta che la cricca di Davos sarà mandata in bancarotta e verrà fortemente ridimensionato il potere che dispone, e quest'ultimo dipende da come può utilizzare a suo vantaggio l'arbitraggio tra valute. Non è un caso che il Forex sia il mercato più grande di tutti, data la leva presente, e che sia intermediato in gran parte a Londra. L'amministrazione Trump, finora, non ha fatto altro che smascherare il modo in cui la cricca di Davos acquista consensi nel sottobosco degli stati, nelle incrostazioni burocratiche che alimenta, ed è così che può agire liberamente. Ecco perché in politica circolano le stesse facce da anni e la gente si chiede chi mai li possa votare. Una volta, però, che si ferma il flusso di denaro che può essere sequestrato da agenti malevoli e si prosciugano quei bacini attraverso i quali si indirizzavano artificialmente le linee di politica di una nazione, Stati Uniti in particolare, il risultato è quanto di più auspicabile ci si possa aspettare.

Se questa gente non verrà fermata, qui e ora, saranno guai per tutti. E i mercati dei capitali sono la chiave.

CONCLUSIONE

Non esiste il mondo perfetto. La teoria è un'indicazione della giusta direzione, ma poi c'è l'azione umana. Questo passaggio pare sfuggire a molti. Questo per dire che ultimamente leggo molti analisti e commentatori che rimangono fermi sulla teoria senza voler affrontare la realtà pratica delle cose. Allora facciamo così, andiamo fino in fondo alla teoria.

I dazi, nessuno può negarlo, sono tasse e deviano artificialmente il corso dei mercati. Ora, torniamo all'epoca degli economisti che per primi hanno messo giù le tesi riguardo questo argomento (Smith, Ricardo). In un gold standard se l'oro è trattato $40 più in alto a Pechino rispetto a Londra, gli arbitraggisti si muoveranno per comprare oro in quest'ultima città e spedirlo in Cina. In questo modo l'ampiezza dell'arbitraggio che s'è venuto a creare man mano si riduce fino a scomparire. Se suddetti analisti credono nei mercati e nel loro dinamismo non possono negare questo fenomeno. Il libero mercato fa una cosa meglio di tutti gli altri sistemi: permette di trarre vantaggio dagli arbitraggi. Volete un esempio più recente: l'evoluzione di Bitcoin. Quando iniziarono a spuntare fuori i primi exchange, si vennero a creare anche grandi possibilità di arbitraggio tra di essi data la differenza di prezzo che proponevano. È la chiusura degli arbitraggi tra di essi, attraverso gli “speculatori”, che ha aiutato a stabilizzarne il prezzo nel tempo.

Quando esiste un arbitraggio che “si rifiuta” di chiudersi, e che dovrebbe chiudersi, c'è qualcosa che impedisce che accada. Inutile dire che bisogna liberarsene di quel qualcosa. Il surplus commerciale subito dagli USA a vantaggio delle grandi economie del primo mondo (Cina, Europa, Inghilterra) s'è rivelato un arbitraggio che “s'è rifiutato” di chiudersi. Cosa gli impediva di chiudersi: normative, multe mascherate da dazi, costo del lavoro, costo degli input, ecc. Come si cerca di risolvere tutte queste cose in un colpo solo? Imponendo reciprocità nei trattamenti commerciali. È il miglior modo per affrontare la cose? Non lo so. Ma questa è la “Power policy” e bisogna farsene una ragione perché il mondo è mutato sin dal 2022.

Infatti la cosa meno compresa di tutte, e che fino al 2022 ho faticato anche io a comprendere, è il sistema degli eurodollari: il principale ostacolo alla chiusura del sopraccitato arbitraggio. Ecco perché il mio ultimo libro, Il Grande Default, verte su questo tema e grazie a questo esercizio diventa più facile mettere insieme tutti i puntini. Avendolo scritto io questo libro, è ovvio che cerchi di pubblicizzarlo quanto più possibile. Ma al di là di ciò rappresenta un manuale che permette di diradare quella nebbia di inconsapevolezza che ancora aleggia tra i commentatori comuni. Lasciamo stare la stampa. Per quanto si possa “attaccare” l'amministrazione Trump per certe linee di politica, qui non si tratta di “ciò che si vede”. Già dal mio secondo manoscritto pubblicato, La fine delle fallacie economiche, vi ho insegnato a vedere “ciò che non si vede”. Infatti si tratta del consorzio delle banche della East coast che infine hanno individuato la causa principale del continuo sprofondare degli USA in crisi. Uno dei punti cardine che leggerete nel libro è la differenza tra LIBOR (tasso a cui veniva determinato il prezzo del dollaro offshore secondo il “giudizio” della City di Londra) e il SOFR (tasso a cui viene determinato il prezzo del dollaro in base a fattori interni). È un caso secondo voi che i dazi sono entrati in vigore all'inizio di aprile e l'ultimo contratto intermediato dal LIBOR è scaduto il 30 marzo? La portata della guerra commerciale è più ampia di quanto leggete sulla stampa.

Riuscire a manipolare la domanda di dollari all'estero rappresentava uno strumento di potere non indifferente per la City. Ora invece ciò che accade negli USA rimane negli USA: non sono più le banche europee e inglesi a impostare il prezzo del dollaro all'estero, ma quelle statunitensi e la FED. Inutile dire che la City e Bruxelles sono i perdenti forti, dato che non possono più accedere, come prima, a un dollaro più economico. Questo a sua volta significa che, internamente, il dollaro potrà essere indebolito, mentre all'estero potrà essere lasciato salire per fungere da meccanismo di “persuasione” (e a tal proposito entrano in gioco i dazi). Sobrietà finanziaria, ponderazione reale del rischio e correzioni violente se necessario... ma soprattutto non più gli USA a salvaguardare tutte le operazioni finanziarie del mondo e pagarne il prezzo (in termini di ricchezza reale risucchiata all'estero) in caso di fallimento.

È questo il cambiamento gigantesco nella “globalizzazione” che sta avvenendo nel sottobosco e non notato; è questo “mondo” che gli USA stanno abbandonando e riformando. L'interconnessione finanziaria degli anni pre-2022 era una certezza di importare le debolezze economiche altrui e “pagare di tasca propria” per risolverle. Sono queste connessioni che vengono tagliate, come sta accadendo nel mercato dell'oro ad esempio: il metallo giallo estratto negli USA rimane lì e non viene più spedito in Svizzera o a Londra attraverso il COMEX.

Dopo la contrazione dell'offerta di eurodollari da parte della FED con l'avvio del SOFR, per tutte quelle nazioni che usavano tale mercato come volano attraverso il quale accedere a dollari facili e nascondere sotto il tappeto (degli USA però) i loro problemi, era fondamentale mantenere un avanzo commerciale nei confronti degli USA. Questo permetteva ai dollari di fluire all'estero attraverso di esso, impedendo agli arbitraggisti di chiudere questo divario (es. imposizioni commerciali non reciproche europee, armonizzazione fiscale col resto del mondo, ecc.). Era vero per l'Europa ed è ancor più vero per il Canada.

A livello teorico non c'è niente di male nell'emettere titoli denominati in dollari (all'estero), dopo tutto il biglietto verde è l'asset più affidabile e liquido rispetto a tutti gli altri della sua categoria. Il problema è quando si “strumentalizza” un asset e l'eurodollaro è uno di quelli più strumentalizzati. Affinché questo pasto gratis possa continuare a fluire nella City di Londra e a Bruxelles è vitale che gli USA continuino ad avere un deficit commerciale col resto del mondo, in modo che quest'ultimo possa essere usato per avere il flusso necessario di dollari con cui pagare le cedole dei titoli denominati in dollari. Il Canada diventa un proxy attraverso il quale si instaura un carry trade tra il dollaro canadese e quello statunitense (si prende in prestito nel primo a tassi inferiori e si investe nel secondo che ha rendimenti superiori).

Il Canada in questo frangente sta diventando esso stesso un “sistema bancario ombra” offrendo i propri bilanci tramite i quali la cricca di Davos possa continuare a ricevere finanziamenti a basso costo.

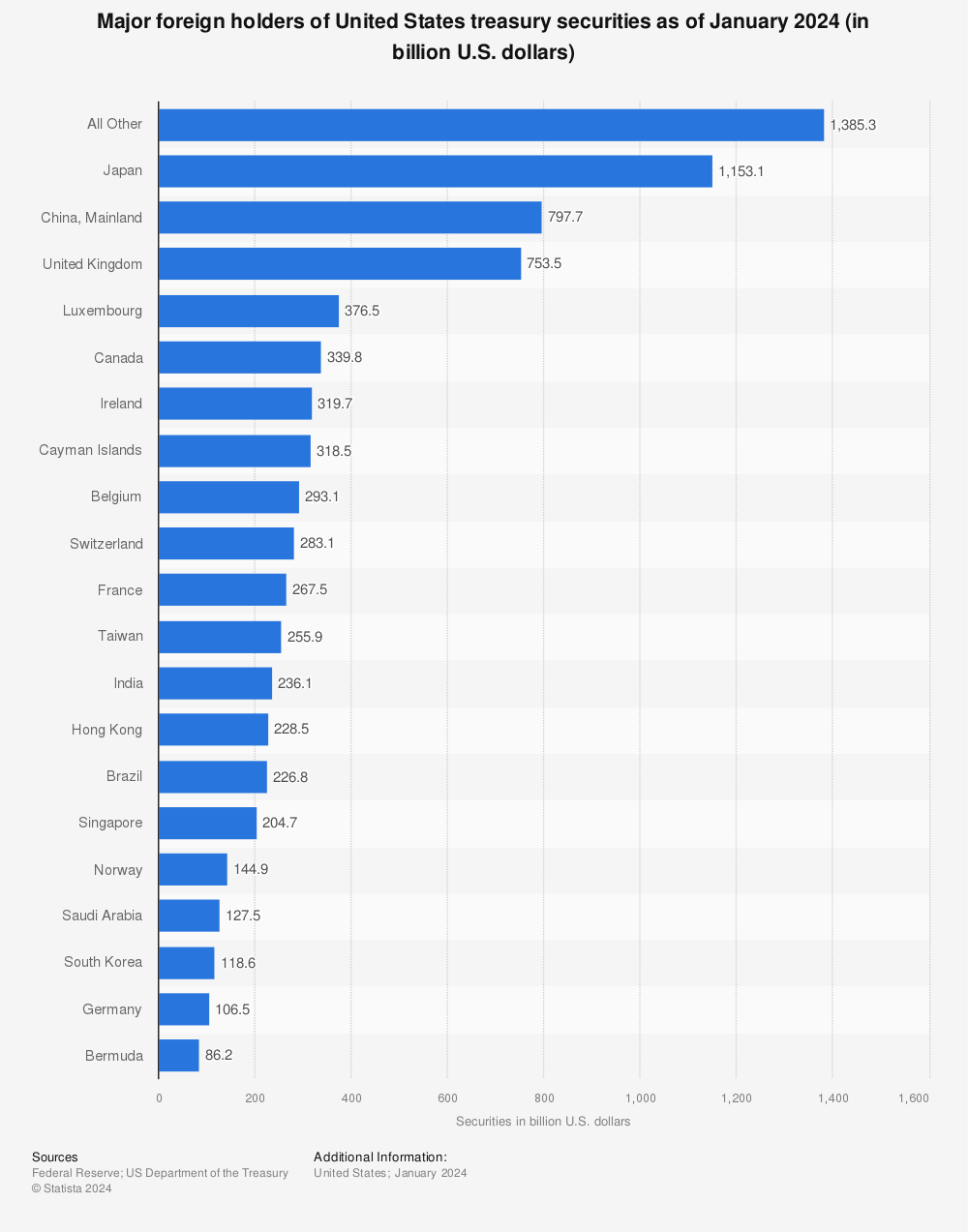

Il rally recente dell'euro e la vendita di T-bond americani da parte degli europei (in modo da creare un avvallamento tra il front-end della curva e il back-end e permettere alla stampa di gridare “recessione negli USA!”) è uno step in questo percorso, in questa guerra. La pistola fumante nell'attesa dei dati TIC? I tassi europei sono scesi, l'euro è salito e lo yuan è sceso. L'Eurozona (esclusa la Svizzera) + Regno Unito controllano $3.400 miliardi in titoli sovrani americani; la Cina circa $750 miliardi. L'obiettivo dei dazi è fondamentalmente uno: ridurre l'avanzo commerciale PERENNE da parte degli altri Paesi, Europa in particolar modo (ecco perché il 20% sui beni europei). Chi è davvero nei guai è l'UE. Perché? Perché in questa guerra c'è bisogno di collaterale e non ce l'ha. I capitali finanziari scorrono a ovest, negli USA; non c'è accesso a una fonte d'energia a basso costo. Senza questi elementi l'UE non può procedere alla liquidazione. L'unica cosa che può fare è appoggiarsi all'intermediazione dei cambi, uno dei più grandi mercati al mondo (e più sottoposto a leva), per cambiare la percezione di investitori e risparmiatori.

In questo contesto la Cina cercherà di scendere a patti con gli USA, Xi non è in una posizione politica confortevole. Non credo ci sarà un avvicinamento con l'UE, per quanto la classe dirigente europea possa volerlo. Se ciò fosse possibile i cinesi avrebbero aperto e aprirebbero il proprio mercato dei capitali. Ricordate, i mercati dei capitali sono un buon “predittore” dei movimenti politici.

Supporta Francesco Simoncelli's Freedonia lasciando una “mancia” in satoshi di bitcoin scannerizzando il QR seguente.

Ultimo saggio di questa serie che ci ha visto affrontare un viaggio alquanto complesso e che ha permesso ai lettori di entrare in una sequenza di temi ostici da trattare per la loro difficoltà, ma che sono stati asciugati il più possibile affinché potessero essere compresi anche dai non addetti ai lavori. Fino al 2022 era giusto criticare gli Stati Uniti per la loro posizione lassista in ambito monetario e fiscale, l'ho fatto anche io. Dal lancio del SOFR è cambiato radicalmente tutto, un'inversione di 180° rispetto al passato. L'importanza epocale di questo cambiamento è accuratamente descritta nel mio ultimo libro, Il Grande Default, è sufficiente dire qui che ciò permetterà di abbandonare il cosiddetto tasso di riferimento della FED e decentralizzare il potere della stessa nelle 12 FED regionali, tornando a un assetto che esisteva prima degli anni '30 quando la Grande Depressione aprì la porta all'escalation di interventismo economico il cui culmine è stato raggiunto nel 2020. È questo a cui porterà l'audit della FED.

Tale risultato, però, non sarebbe stato possibile realizzarlo senza che gli USA si sganciassero dal LIBOR e mettessero un freno alla creazione di dollari all'estero, come descritto nella Prima parte di questa serie. Infatti l'anamnesi dell'eurodollaro ci ha permesso di capire, poi, nella Seconda parte, che il cuore della creazione artificiale di dollari ombra è la City di Londra e nel tempo questo artificio è stato usato per consumare la ricchezza reale americana a vantaggio di tutti quei player esteri che usavano l'hub londinese per attingere indirettamente dalla stampante americana e salvaguardare i propri interessi. L'estremo dimenarsi degli inglesi in ambito geopolitico e politico da quando Trump è entrato in carica è dovuto al fatto che tutte le micce finanziarie conducono a Londra. Infatti la FED ha operato in territorio ostile fino alle scorse elezioni, barcamenandosi come meglio poteva per restringere la politica monetaria interna e operare un “damage control” nei confronti del Dipartimento del Tesoro a cui capo c'era la Yellen.

La cosiddetta “onda rossa” post-elezioni era propedeutica affinché si potesse restringere senza intoppi anche la politica fiscale del Paese, la quale, durante le precedenti amministrazioni, era stata usata per gonfiare, in particolare sin dal 1971, l'offerta degli eurodollari. La chiusura della USAID è stato il simbolo di questa necessità, dato che l'obiettivo adesso è ricostruire la credibilità e l'affidabilità degli USA; e possono farlo perché essi rimangono il Paese con il gradiente e la capacità di “autarchismo” più grande di tutti nel mondo, da punto di vista energetico, militare e industriale.

Remarkable admission from Bank of America (the first of its kind from a major bank): DOGE is desperately needed as the alternative is catastrophe.

"The global handoff from big government to the free market may prove slippery, but it seems necessary given large deficits and… https://t.co/55Xq9ORTTE

Inoltre la sua resilienza economica a fronte di un ambiente economico con tassi alti è superiore a quella europea, dove la BCE la settimana scorsa ha platealmente ammesso che il baraccone europeo non riesce a resistere nemmeno a un 3% dei tassi di riferimento. Se ci fosse stato ancora il LIBOR questa debolezza avrebbe infettato anche la FED e gli USA. La catalizzazione delle attenzioni nell'ultima settimana è stata principalmente per il pair EURUSD. Vi basta vedere la candela settimanale per capire che puzza lontano un miglio di manipolazione... e qual è il maggiore centro di intermediazione del Forex? In secondo luogo, poi, le attenzioni sono state accuratamente pilotate verso il selloff del marcato azionario statunitense. Del selloff del comparto obbligazionario europeo, invece, poco o niente... e qual è il maggiore centro di giornalismo finanziario?

Al di là dell'euforia per le dichiarazioni riguardanti il piano “faraonico” di spesa militare, cari investitori retail, qual è il piano per tirare su TUTTI gli €800 miliardi? La fiducia? La speranza? Oppure qualche altro vertice europeo? Tra l'altro, è questo il collateral su cui state puntando quando vi lasciate imbonire dalle pubblicità in TV sui BTP “patriottici”: le chiacchiere alle riunioni europee. Questa settimana ce ne sarà un'altra e vedrete che la risposta alle domande qui sopra non ci sarà. Se ne sentono di ogni su Trump ormai sulla stampa, proprio perché non sanno come attaccarlo/ricattarlo. Lui ha una visione. Perché? Perché è un leader. Putin ha una visione, perché è un leader. Xi ha una visione, perché è un leader. E questo mi porta a concludere che ci sarà una Yalta 2.0 dove questi tre leader troveranno un accordo sul commercio e sposteranno le relative attenzioni sul Pacifico. Gli investitori devono ficcarsi in testa che il mondo della “consensus policy” non esiste più; è tornato quella della “power policy”, dimostrato anche ieri con la retromarcia, coda tra le gambe, del Canada. E non è un caso che Europa, Canada e Inghilterra siano i player che si dimenano di più, visto che non hanno leadership (e questo era qualcosa che avevate letto in tempi non sospetti tramite la penna di Gary North). Come si farebbe, altrimenti, a perseguire un'unione politica, fiscale e obbligazionaria dell'UE se ci fossero leader carismatici in ogni stato membro? Ecco perché gente come Orban o Fico sono osteggiati. Una parvenza di leader, ma nondimeno una spina nel fianco per la classe dirigente europea.

Obbligazioni SURE, il veicolo finanziario Savings and Investments Union, l'euro digitale: sono il canto del cigno di una struttura di potere che si rifiuta di riconoscere la propria obsolescenza. Quando Trump ha detto a quell'imbecille di Zelensky che “non ha le carte”, si rivolgeva indirettamente a coloro che stanno dietro di lui. Le “carte” in questo frangente storico sono le commodity e l'Europa ne è carente per sostenere il grado di complessità socioeconomico a cui è abituata la popolazione media. Anche qui: come si faranno a sfornare tanti bei giocattolini militari senza materie prime? E anche se si dovessero trovare, come faranno gli altri settori industriali a operare correttamente e in accordo con prezzi reali di mercato in presenza di una domanda artificiale pompata ad hoc?

Il caos alimentato da Bruxelles e dalla City di Londra rappresenta l'ultimo strumento in mano alla cricca di Davos per non presentarsi al tavolo delle trattative a mani vuote. È per loro che sta suonando la proverbiale “campana del default”. La più recente riconquista di Kursk premette a Putin di presentarsi al tavolo delle trattative dicendo che se ieri voleva “A+B”, adesso può permettersi di chiedere “A+B+C”. È così che agiscono i leader. Se Trump può permettersi di dire che applicherà dazi del 200% sul vino francese e italiano, può farlo perché senza la leva dell'eurodollaro queste nazioni sono state svuotate della capacità di tenere in piedi la complessità raggiunta in ambito socioeconomico. Non è una questione di export, è una questione che i propri “vizi” (militari e diritti sociali) sono stati appaltati alla stampante monetaria ombra degli USA. Ora che quei rubinetti sono chiusi, Trump può fare leva su quel lassismo per raggiungere i propri obiettivi. È così che agiscono i leader. Ed ecco perché ha ripetuto che “l'UE è nata per fregarci”.

Infine, nella Terza parte, abbiamo visto come anche la BoJ è stata usata, durante l'era della ZIRP e del “consenso del sistema bancario centrale del mondo”, come ulteriore strumento di leva del mercato degli eurodollari e come la fine del carry tade sullo yen ha inciso sulla contrazione dell'offerta di dollari ombra. Più ho scavato, più ho portato alla luce una cruda verità: il potere di monopsonio dell'Europa si basava tutto su un'illusione, alimentata dal suo continuo attingere al mercato degli eurodollari a scapito del resto del mondo. Il colonialismo europeo e inglese non è mai scomparso, ha solo cambiato forma. E nel momento in cui questa illusione è scomparsa, il panico risultate ha iniziato a far salire il prezzo dell'oro come forma di assicurazione contro la volatilità dei mercati e, soprattutto, come metro di giudizio in attesa di un ritorno a una ponderazione dei rischi in sintonia con forze di mercato genuine. La conseguenza più importante è la corsa agli sportelli della LBMA. Non solo, ma ci sono altre tegole per la City di Londra.

Un'altra tegola per la City di Londra. Il LIBOR ormai è andato, una grossa fetta delle assicurazioni se l'è mangiata l'India e, sulla scia della seguente notizia, il prossimo tassello che perderà è il mercato del Forex.https://t.co/Pjko8OMbpV

Ed ecco, quindi, perché Bruxelles e City di Londra desiderano ardentemente che la guerra continui a tutti i costi.

Oggi vedremo che la salita del prezzo dell'oro è la più grande margin call della storia moderna ed è nei confronti dell'euro e della sterlina, non del dollaro. Quest'ultimo finalmente trarrà vantaggio dal Dilemma di Triffin, poiché è stato risolto nel momento in cui Bitcoin è entrato a far parte della strategia economica statunitense.

IL FRAPPÈ MONETARIO

I primi segni di stress del sistema monetario mondiale sono eruttati nel 2022, circa 9 mesi dopo l'entrata in scena del SOFR negli Stati Uniti e il loro sganciamento (definitivo) dal treno mondiale del coordinamento delle politiche monetarie. Da allora gli USA hanno dimostrato che era sostanzialmente il LIBOR, e quindi il dolore economico altrui, a trascinare in crisi il Paese e a forzare la mano della FED anche quando non ce n'era bisogno internamente. L'ulteriore prova di ciò è stato il fallimento di un trittico di banche di San Francisco senza maggiori danni all'economia statunitense. Invece c'è chi ha mostrato i suoi limiti senza supporto estero e ha iniziato a frammentarsi: l'Inghilterra. Il 28 settembre del 2022 la Banca d'Inghilterra è intervenuta per stabilizzare i mercati obbligazionari britannici, annunciando che avrebbe acquistato tutto il debito pubblico necessario per ristabilire l'ordine sulla scia di una crisi finanziaria innescata dai piani di riduzione delle tasse dell'allora Primo Ministro, Liz Truss. Dopo che gli interventi verbali erano falliti nei due giorni precedenti, la banca centrale ha avviato un programma di emergenza per acquistare “Gilt” e impedire che il caos si intensificasse.

Non solo, ma l'Inghilterra ha dovuto iniziare a fare incetta di titoli di stato americani affinché potesse usarli come garanzia per accedere al mercato pronti contro termine statunitense, il più liquido al mondo per i prestiti overnight e che dopo il 2019 accettava solo titoli obbligazionari americani, in modo da attenuare la crisi incalzante dei finanziamenti. Il venditore principale era la Cina: li vendeva per sostenere il cambio CNY/USD. Per fare concorrenza agli inglesi è sceso in campo il Giappone, ricoprendo il ruolo di succursale della FED in oriente. Infatti a supporto della Gran Bretagna sono intervenuti anche tutti gli altri suoi “satelliti” che vedete nel grafico qui sotto, nel tentativo di tamponare il sanguinamento di tutte quelle nazioni che hanno sofferto per la chiusura dei rubinetti dell'eurodollaro e di conseguenza la loro improvvisa incapacità di influenzare le linee di politica statunitensi. E da qui si capisce perché la Yellen ha fatto una sorta di QE tramite il Dipartimento del Tesoro e la politica fiscale degli USA è stata estremamente lassista, quello che Powell stava cercando di contrastare attraverso il ciclo di rialzo dei tassi d'interesse. Ovviamente quello che lui poteva “controllare” era la politica monetaria e il front-end della curva dei rendimenti, c'era quindi bisogno che arrivasse qualcuno alla Casa Bianca per mettere ordine anche da questo punto di vista e porre un ulteriore freno al flusso di dollari che finivano all'estero e venivano sottoposti a leva per gonfiare la loro offerta ombra.

Le pressioni sul mercato inglese hanno costretto i fondi pensione a vendere titoli di stato per soddisfare le richieste di garanzia su posizioni derivate sommerse, o per ridurre l'esposizione dovuta all'incapacità di soddisfare le richieste di rimborso. La Banca d'Inghilterra agì per salvaguardare i fondi pensione, i principali detentori di titoli di stato a lunga scadenza e affermò che i suoi acquisti miravano a ripristinare l'ordine e sarebbe stato fatto “tutto il necessario” per raggiungere tale obiettivo. Il 23 settembre 2022 i rendimenti dei titoli di stato a cinque anni fecero registrare un aumento di oltre 50 punti base, il più grande salto giornaliero dal 1991; il 25 settembre i rendimenti dei titoli di stato a due anni salirono di 40 punti base, un'impennata paragonabile solo alle fluttuazioni osservate durante la crisi del 1992. La deviazione standard delle variazioni giornaliere dei tassi era di soli 5 punti base, quindi queste variazioni equivalevano a una tendenza che normalmente avrebbe richiesto mesi mentre allora ebbe luogo in un solo giorno. Le misure di emergenza continuarono per tutto ottobre e persino l'euro sprofondò rompendo la parità con il dollaro nello stesso mese.

Gli eventi di quel periodo possono essere ricondotti all'ennesimo esempio della cosiddetta “Teoria del frappè” postulata da Brent Johnson: un quadro di riferimento per comprendere come potrebbe verificarsi un default del debito sovrano, con oro, dollaro e azioni in ascesa mentre gli investitori si affannano per trovare sicurezza e liquidità. Il paradosso è la forza del dollaro in mezzo al caos finanziario, alimentato dal suo status di riserva mondiale. Mentre le altre valute si sgonfiano, così come le relative economie, il dollaro invece si gonfia. L'oro infatti ha raggiunto il massimo storico di $3.000 l'oncia come copertura contro l'incertezza, il dollaro rimane forte e le azioni stanno tenendo duro nonostante le turbolenze finanziarie.... e il frappè è servito anche nel 2025.

Per comprendere appieno le sfumature, dobbiamo ricostruire la storia del dollaro aggiungendo tutto quello che abbiamo appreso finora. Dopo la Seconda guerra mondiale il sistema di Bretton Woods rese il dollaro la star dello spettacolo: le nazioni europee spedirono il loro oro negli USA durante la guerra ed essi, alla fine delle ostilità, si ritrovarono a essere un punto di riferimento mondiale quindi l'oro rimase agganciato esclusivamente al dollaro (a $35 l'oncia) mentre altre valute del mondo si agganciarono a quest'ultimo. Parallelamente a questo sistema si sviluppò anche quello dell'eurodollaro, le cui prime tracce documentate apparvero negli anni '50: una innovazione finanziaria partorita dalla Midland Bank nel Regno Unito, la quale capitalizzò l'elevato costo del capitale nella Gran Bretagna del secondo dopoguerra. La capacità della Midland di prestare in dollari le diede un vantaggio competitivo, consentendole di partecipare al mercato forward prestando dollari e investendo in titoli di stato con rendimenti più elevati e intascare la differenza. Questa pratica creò le premesse per la crescita esplosiva di questo mercato dagli anni '50 agli anni '70, espandendosi al punto che oggi, nove dollari su dieci in tutto il mondo sono eurodollari. Stiamo parlando di una delle parti più opache e complesse del sistema finanziario moderno.

A differenza dei prestiti nazionali che possono essere influenzati dalle linee di politica delle banche centrali, i prestiti in eurodollari non possono essere gonfiati dai creditori. Questa struttura crea una domanda sostenuta di dollari al di fuori degli Stati Uniti, i cui numeri adesso si stima che superino i $400.000 miliardi ed eclissano i $36.000 miliardi di debito nazionale americano. Quando Lehman Brothers crollò il 15 settembre 2008, scatenò onde d'urto nel mercato offshore del dollaro ed esplose il differenziale tra i tassi onshore (OIS a 3 mesi) e offshore (LIBOR a 3 mesi), con questi ultimi che schizzarono alle stelle. Bernanke e Paulson dovettero darsi da fare per predisporre programmi di emergenza e impedire che il sistema implodesse. Arrivarono massicci salvataggi che sostennero l'intero sistema dei fondi del mercato monetario. I tassi furono tagliati in modo aggressivo e la FED raddoppiò la disponibilità di dollari tramite linee di swap. La rete di swap globale trasformò la FED nella banca centrale mondiale.

Il 13 ottobre 2008 la FED andò oltre, annunciando linee di swap illimitate con tutte le principali banche centrali occidentali. Finì per prestare la sbalorditiva cifra di $3.300 miliardi in fondi di emergenza, con una bella fetta destinata a banche straniere e grandi aziende come Barclays, RBS e persino Toyota. Sebbene questi interventi stabilizzarono (temporaneamente) l'economia globale, non avvenne senza conseguenze: la FED era giocoforza diventata il prestatore di ultima istanza del mondo intero. La “Teoria del frappè” di Brent Johnson prevede che, man mano che la bolla del debito sovrano si sgonfia, la domanda di dollari si gonfia, facendolo rafforzare rispetto alle altre valute. Questo effetto di rafforzamento attrae capitali verso asset denominati in dollari, anche se i livelli di inflazione e debito mettono a dura prova le economie globali. La teoria suggerisce che, mentre molti asset potrebbero calare in questo contesto, il dollaro salirà, insieme all'oro, poiché gli investitori cercheranno rifugi sicuri dall'instabilità del debito sovrano.

Un gigantesco frullato di liquidità è stato creato dalle banche centrali globali con il dollaro come ingrediente chiave, ma se il dollaro sale di valore, questo frullato verrà risucchiato negli Stati Uniti, creando una spirale che potrebbe rapidamente destabilizzare i mercati finanziari. Il dollaro è il fondamento del sistema finanziario mondiale. Lubrifica le ruote del commercio e degli scambi globali: la disponibilità di dollari, il costo e il livello del dollaro stesso possono avere un impatto sproporzionato sulle economie e sulle opportunità di investimento.

Ma più importante del livello assoluto, o della disponibilità di dollari, è il suo tasso di variazione del livello: se si muove troppo rapidamente, allora i problemi iniziano a spuntare ovunque (i Paesi stranieri iniziano ad andare in default). Oggi molte persone sono convinte che sia il ruolo del dollaro sia il livello stia scendendo. Le persone pensano che gli Stati Uniti stiano stampando così tanti dollari che il mondo sarà inondato dai biglietti verdi, causandone la caduta del valore.

Sebbene sia vero che gli USA stanno stampando molti dollari, anche altri Paesi lo stanno facendo, quindi in teoria dovrebbe pareggiare in termini di valore. Ma il problema nascosto è la differenza nella domanda: ricordate che il sistema finanziario globale è costruito sul dollaro, il che significa che anche se non li vogliono, tutti ne hanno comunque bisogno e se avete bisogno di qualcosa non avete molta scelta.

Stiamo parlando di un'estensione del Dilemma di Triffin: esportare la valuta di riferimento globale a scapito della ricchezza reale del proprio Paese. Johnson evidenzia un futuro in cui la forza del dollaro e il valore dell'oro aumentano parallelamente, spinti dal crollo dei sistemi gravati dal debito e dallo spostamento verso asset stabili. Il motivo per cui questi due asset saliranno insieme è un sintomo del sistema eurodollaro basato sul debito in cui il mondo si ritrova intrappolato. Mentre i mercati del debito globale si frammentano, i debitori si precipitano alla ricerca di liquidità e ciò significa vendere asset rischiosi (es. obbligazioni e azioni) e correre verso porti sicuri (es. oro e dollari). L'ironia di questo sistema, come spiega Johnson, è che man mano che vengono prestati sempre più eurodollari, il carico di debito complessivo sull'economia globale aumenta, il che fa aumentare la domanda di dollari e assicura che la prossima correzione sarà ancor più severa. Nessuno sa quali sono le cifre precise quando si parla di eurodollari, o del debito denominato in eurodollari: queste metriche sono state considerate troppo difficili da misurare e la segnalazione è stata eliminata gradualmente a metà degli anni 2000. L'offerta di denaro M3, ad esempio, che includeva alcune misure in eurodollari, è stata eliminata nel 2006.

Una crisi del “frappè monetario” si presenta come segue:

Ma il vero rischio emerge quando altre economie iniziano a rallentare o quando gli Stati Uniti iniziano a crescere rispetto alle altre economie. Se c'è meno attività economica altrove nel mondo, allora ci sono meno dollari in circolazione globale che altri possono usare nelle loro attività quotidiane e, naturalmente, se ce ne sono meno in circolazione, il prezzo sale perché le persone inseguono quella fonte di dollari in calo. Il che è terribile per i Paesi che stanno rallentando, perché proprio quando stanno soffrendo economicamente, devono pagare molti beni in dollari e devono onorare i loro debiti che sono spesso anch'essi denominati in dollari.

Quindi inizia il vortice, o come mi piace chiamarlo il frullato del dollaro: man mano che il valore del dollaro aumenta, il resto del mondo ha bisogno di stampare sempre più valuta per poi convertirla in dollari in modo da pagare i beni e onorare il suo debito in dollari. Ciò significa che il dollaro continua a salire e in risposta molti Paesi saranno costretti a svalutare le proprie valute, quindi il dollaro salirà di nuovo e questo metterà a dura prova il sistema globale.

Come accennato in precedenza, nell'autunno del 2022 il valore del dollaro s'è impennato, cosa che ha iniziato a causare enormi problemi nel sistema finanziario globale. Un avvenimento, questo, alimentato dal ciclo di rialzo dei tassi da parte della FED annunciato a marzo di quell'anno, il più rapido della sua storia e che ha persino superato lo shock di Volcker dei primi anni '80. Il rialzo dei tassi è arrivato quando il resto del mondo era ancora sotto lo zero, soprattutto in Europa. Infatti il tasso di riferimento della BCE era di ben 100 punti base inferiore a quello degli Stati Uniti e, a un certo punto, il differenziale tra i tassi giapponesi e quelli americani aveva superato i 500 punti base. Ciò alimentò diversi carry trade: prendere in prestito in euro o yen e prestare in dollari, di fatto vendendo allo scoperto queste valute più deboli. Nel tempo queste pressioni si sono accumulate fino al punto che entrambe le valute hanno sostanzialmente iniziato un crollo al rallentatore e il “frullatore” è stato acceso.

Rialzare i tassi alla pari con gli Stati Uniti ha significato default diffusi, poiché sia l'Europa che l'Inghilterra sono fortemente indebitati, anche se in misura diversa, ovviamente. Non c'è opzione e nessuna soluzione fiat: nessun'altra valuta può usurpare l'Onnipotente dollaro. E questo Powell e i NY Boys lo sapevano: dopo aver brancolato nel buio per decenni riguardo le cause delle crisi negli Stati Uniti, finalmente avevano individuato nell'eurodollaro il colpevole principale. Potremmo definirlo un “super ciclo economico”, uno internazionale, che letteralmente ha posto sull'altare sacrificale della dissolutezza fiscale e monetaria la ricchezza reale degli USA. Un sistema, quello dell'eurodollaro, che per quanto abbia reso, all'apparenza, gli Stati Uniti e la loro relativa valuta i punti di riferimento mondiale, ciò ha significato altresì la socializzazione mondiale dei frutti della loro prosperità. Come ho spiegato anche nel mio ultimo libro, Il Grande Default, l'impostazione del LIBOR avveniva a Londra e questo significa che se emergevano criticità in quella giurisdizione, esse si ripercuotevano anche negli Stati Uniti... anche se questi ultimi avrebbero potuto sopportarle e superarle più agilmente.

Gli abusi del sistema dell'eurodollaro sono diventati talmente di ampia portata che il 2008 ne ha segnato la rottura definitiva. Troppa confusione, troppa ponderazione del rischio sbilanciata e troppo intorbidimento dei segnali di prezzo. La portata dei quantitative easing sin da allora ha cercato di rincorrere l'offerta di dollari ombra fino a quel momento creata e tamponare i buchi che apparivano qua e là nelle varie economie del mondo, incapaci però di sistemare davvero le cose. Un palliativo, non una cura definitiva. In quel frangente la Federal Reserve è diventata la banca centrale del mondo a tutti gli effetti, il cui unico scopo non era più il doppio mandato cui è sottoposta, bensì tenere quanto più liquido possibile il mercato degli eurodollari sia dal punto di vista monetario che fiscale... a scapito dell'economia interna. Ed è qui che fa acqua da tutte le parti la “teoria del dominio americano” tramite il dollaro e l'Impero militare: autodistruggersi non è lungimirante, né fisiologico, per la sopravvivenza sia della propria divisa che del proprio (presunto) Impero.

Attenzione, la mia tesi non è che gli USA fossero completamente eterodiretti a Londra e quindi scagionarli da tutte le colpe, ma che quest'ultima riusciva a influenzare (tramite infiltrati) aspetti importanti delle linee di politica americane affinché l'impero inglese potesse sopravvivere. Così come quello colonialista europeo, perché per quanto i colonialisti possano perdere il pelo non perdono il vizio. L'eurodollaro s'è dimostrato il guinzaglio perfetto, dal punto di vista economico, per usare un proxy e impostare/favorire un'agenda che veniva decisa oltreoceano. La narrativa che per anni è stata spacciata sulla stampa era una in cui l'Inghilterra appariva come una reliquia del passato in quanto a egemonia mondiale, mentre Washington era l'egemone di quest'epoca storica. Inutile dire che gli inglesi sono sempre stati maestri a sviare le attenzioni da loro: forniscono una corretta analisi dei problemi, ma poi si svincolano dalle relative cause scatenanti.

Ora è tornato il “frappè monetario del dollaro”, ma dopo l'entrata in scena del SOFR e lo sganciamento dal LIBOR, gli USA adesso hanno davvero il potere del dollaro nelle loro mani. Solo dal 2022 hanno ripreso il controllo sul proprio destino monetario e solo da allora hanno potuto avviare il ciclo di rialzo dei tassi più repentino della storia economica moderna senza preoccuparsi delle conseguenze. Perché? Perché i veri malati economici si trovano altrove: a Londra e a Bruxelles. Se l'economia mondiale la immaginassimo come un cesto della biancheria sporca, Washington sarebbe la camicia meno sporca di tutte. Ad esempio, la caduta delle varie banche commerciali a San Francisco non ha avuto alcun effetto sulle controparti newyorkesi; il selloff recente sui mercati azionari americani verrà compensato dalla diminuzione del deficit pubblico cosa che libererà risorse economiche affinché possano essere usate dal settore privato; le turbolenze commerciali verranno compensate dall'onshoring industriale e dalla rilocazione delle industrie europee; ecc. Sebbene il DXY abbia subito una breve flessione nell'ultimo mese (pensate poi dove viene intermediato il mercato dei cambi mondiale...), ciò è avvenuto dopo un anno record per il dollaro, in cui ha guadagnato quasi il 7% rispetto alle principali valute. La rupia indiana, ad esempio, è scesa a un minimo storico; lo yuan è stato svalutato progressivamente senza effetti concreti; ecc.

I problemi stanno emergendo anche dall'altra parte dell'Atlantico, poiché il Regno Unito è ora alle prese con un mix tossico di rendimenti dei titoli di stato in forte ascesa e una sterlina in rovina, una combinazione solitamente riservata ai mercati emergenti, non alla sesta economia più grande del mondo. I rendimenti dei titoli di stato sono saliti ai massimi livelli dal 1998, una triste pietra miliare che sottolinea lo stato precario delle finanze della Gran Bretagna. Questi stessi livelli di tensione finanziaria hanno costretto Liz Truss a lasciare l'incarico nel 2022. Gli hedge fund si stanno posizionando per un ulteriore calo della sterlina, segnalando un profondo sentimento ribassista e una mancanza di fiducia nelle prospettive economiche del Regno Unito. La sterlina è diventata un sacco da boxe per i mercati globali, trascinata verso il basso da passi falsi fiscali e dall'implacabile ascesa del dollaro. A nord l'economia canadese non se la passa tanto meglio. Il dollaro canadese si è deprezzato di quasi l'8% rispetto al dollaro statunitense nell'ultimo anno e i rendimenti obbligazionari sono in aumento. Il crescente divario dei tassi d'interesse tra Canada e Stati Uniti è un fattore chiave. Mentre la Federal Reserve statunitense li ha mantenuti alti, la Banca del Canada li ha tagliati sin da giugno dello scorso anno nel tentativo di sostenere un'economia in indebolimento. L'instabilità politica ha solo aggiunto benzina sul fuoco. Le recenti dimissioni del primo ministro Trudeau hanno momentaneamente dato respiro al dollaro canadese, ma l'incertezza sulla futura leadership canadese ha rapidamente invertito la tendenza. Questa combinazione di indebolimento della valuta, aumento dei rendimenti obbligazionari, incertezza politica e minacce commerciali da parte di Trump stanno creando un contesto difficile per l'economia canadese.

Tutto questo senza nemmeno menzionare l'elefante nella stanza: l'euro. La valuta si è indebolita notevolmente nell'ultimo anno e si sta avvicinando alla parità con il dollaro. L'Eurozona sta affrontando una serie di problemi, tra cui l'indebolimento della crescita economica, una crisi dell'immigrazione, alti tassi d'interesse e una crescente inflazione. A dicembre 2024 l'inflazione dell'Eurozona ha raggiunto il massimo di cinque mesi al 2,4%, alimentata dall'aumento dei costi dei servizi. La BCE ha tagliato i tassi d'interesse per sostenere l'economia nell'ultimo anno, dal 4% al 2,5%.

Ma ci rendiamo conto che questi saltimbanchi hanno concluso un vertice decidendo solo che “bisogna fare in fretta” e sono soddisfatti di tale risultato? Ma qui altro che parità tra euro e dollaro, la moneta europea sprofonderà ben al di sotto. Come si fa a non ridere quando dice che a fronte della nuova baldoria di spese, poi, però, bisogna tornare sulla via della rettitudine fiscale tenendo sotto controllo i conti pubblici? Ma davvero crede che le persone abbiano l'anello al naso e che l'etichetta “off-budget” possa far sembrare domani meno ingombranti gli squilibri fiscali? Quale percorso di sostenibilità del debito si può avere se quanto già fatto ha avuto i risultati devastanti attuali?

Questi sono spaventati a morte dal dollaro e della sua versione digitale di mercato, Tether. È un'alternativa credibile e affidabile affinché i risparmiatori possano sfuggire ai controlli dei capitali. Sono come le blatte nelle stamberghe che quando uno accende la luce nella stanza scatta un fuggi-fuggi generale. Forse non hanno capito che Tether è già sviluppato e funziona, mentre l'euro digitale deve ancora essere inaugurato. Non solo, ma ciò che li fa impazzire di più è che le aziende americane che operano sul suolo europeo possano usarlo per bypassare tutte quelle normative idiote (es. DSA, DMA, GDPR, Mica, ecc.) che servono solo a estorcere loro denaro tramite le multe. Ma questi sono morti (economici) che camminano. L'UE non esiste, è già morta.

In ogni caso, il “frappè monetario” teorizzato da Brent Johnson è vivo e vegeto: il DXY sale perché ciò che viene contratta è l'offerta di dollari ombra, dato che le varie nazioni del mondo non sono più capaci di usare a leva il mercato degli eurodollari. Senza il LIBOR per tenere sotto scacco la Federal Reserve, e quindi costringerla a stampare denaro in base alle necessità estere, e senza una politica fiscale espansiva che usava proxy come la USAID per mandare dollari all'estero, ci troviamo infine di fronte a una domanda genuina di dollari che seguirà le metriche interne dell'offerta di denaro. Certo, gli eurodollari ancora circoleranno, ma i rischi adesso saranno tutti di coloro che commetteranno azzardo morale e non più spalmati sull'economia americana. Ora il resto dei Paesi del mondo o guardano saltare in aria le loro valute, o intervengono utilizzando miliardi di dollari in riserve. Ciò si traduce in un dollaro più forte e in maggiori afflussi di capitali negli Stati Uniti.

Gli Stati Uniti possono adesso bere questo “frullato” a cuor leggero, senza doversi più preoccupare del Dilemma di Triffin.

LA FINE DEL DEFICIT STATUNITENSE DELLA BILANCIA COMMERCIALE

Il Dilemma di Triffin è risultato il difetto fatale del sistema di Bretton Woods: un paradosso che alla fine distrugge ogni valuta di riserva. Ma se fosse possibile risolverlo?

Il sistema di Bretton Woods fu istituito nel 1944 come sistema monetario internazionale progettato per fornire stabilità all'economia mondiale dopo le devastazioni della seconda guerra mondiale. Il dollaro statunitense era agganciato all'oro e le altre valute principali erano agganciate a esso. Il dollaro divenne la principale valuta di riserva mondiale e i Paesi membri accettarono di mantenere i tassi di cambio entro bande specifiche intervenendo sul mercato dei cambi. Anche il Fondo monetario internazionale e la Banca mondiale furono creati come parte del quadro di Bretton Woods per facilitare la cooperazione e lo sviluppo economico internazionale.

L'emergere di un sistema oro-dollaro fu guidato da una crescita insufficiente nell'offerta globale di oro per supportare l'espansione del commercio mondiale e della produzione: la scelta delle parità tra valute nel dopoguerra, che mantenevano basso il prezzo reale dell'oro e ne limitavano la produzione, contribuì a questa carenza. Inoltre l'URSS e il Sudafrica, principali fornitori di oro, furono considerati inaffidabili. Per colmare il divario tra domanda e offerta di riserve globali, i dollari divennero sempre più importanti, generati attraverso l'accumulo di crediti ufficiali a breve termine sugli Stati Uniti a partire dai primi anni '50. Ciò significava che gli Stati Uniti registravano costantemente deficit della bilancia dei pagamenti negli accordi ufficiali, accumulando passività verso funzionari stranieri senza un corrispondente aumento di attivi come l'oro. In sintesi, esportavano più dollari di quanti ne importassero. Questi dollari in eccesso erano registrati nel sistema globale in una moltitudine di modi: come depositi bancari in eurodollari, in linee di swap e come riserve in eccesso presso banche centrali straniere. Le aziende e i governi che accumulavano questi surplus avevano liquidità a disposizione che prontamente reinvestivano nel sistema finanziario nazionale, principalmente sotto forma di titoli del Tesoro USA.

Nel 1960 un economista belga di nome Robert Triffin tenne una presentazione di fronte al Congresso su quello che considerava un difetto fatale nel sistema monetario globale di Bretton Woods. Quel difetto divenne noto come il Dilemma di Triffin, o il Paradosso di Triffin, e, a suo dire, avrebbe distrutto Bretton Woods. Aveva anche previsto che questa contrazione delle riserve globali avrebbe portato a una crisi deflazionistica mondiale, che non si verificò, manifestandosi invece come un'ondata di inflazione che si abbatté sugli Stati Uniti e su gran parte delle economie mondiali.

Il dollaro è la valuta di riserva mondiale, ciò significa che sarebbe stato utilizzato nel commercio internazionale come riserva delle banche centrali per regolare le transazioni finanziarie e per prendere in prestito/prestare in dollari offshore (Eurodollaro). Tuttavia il resto del mondo mancava di un fattore cruciale: la capacità di generare dollari. Tutti hanno bisogno di commerciare, indebitarsi e risparmiare in una valuta CHE NON POSSONO STAMPARE (a meno che, come abbiamo visto, non si forza la mano della Federal Reserve indirettamente).

L'America si sarebbe trovata di fronte a un dilemma: soddisfare questa domanda o no? Se non avessero stampato, sarebbe emersa un'insufficienza di riserve globali, il commercio avrebbe iniziato a bloccarsi, le banche centrali non sarebbero riuscite a difendere la propria valuta sul mercato dei cambi e le banche non sarebbero riuscite a gestire i prestiti in dollari. Ciò avrebbe potuto causare inadempienze a livello di sistema e una crisi deflazionistica che si sarebbe diffusa da una nazione all'altra. Per evitare ciò gli Stati Uniti hanno avuto deficit persistenti delle partite correnti, inviando più dollari al sistema globale di quanti ne ricevessero indietro, per finanziare tutte queste necessità. A lungo termine ciò significa che gli Stati Uniti avrebbero stampato più dollari di quanto altrimenti giustificato dal rapporto di riserva rispetto all'oro. Questo rapporto sarebbe sceso sempre di più, finché non ci sarebbe stato un tale eccesso di dollari da innescare una corsa globale agli sportelli del dollaro stesso.

Ecco in sostanza cosa è successo. Mentre il mondo iniziava a globalizzarsi e la crescita del PIL nominale al di fuori degli Stati Uniti iniziava ad accelerare, sempre più dollari si accumulavano al di fuori del sistema finanziario nazionale. Nel 1965 il presidente francese Charles de Gaulle fece i calcoli e si rese conto che gli Stati Uniti avevano emesso molti più dollari di quanti fossero giustificati dal coefficiente di riserva di $35/oncia e iniziò a riscattare dollari in oro, come aveva diritto in base a Bretton Woods. Non era il solo, altre nazioni seguirono presto l'esempio. Iniziò una corsa alle riserve auree americane quando migliaia di tonnellate metriche di oro iniziarono a fuoriuscire dagli Stati Uniti.

De Gaulle stava facendo manifestare le conseguenze del Dilemma di Triffin, chiedendo persino il ripristino del gold standard. Così facendo, stava mettendo in evidenza quello che il suo ministro delle finanze, Valéry Giscard d'Estaing, aveva chiamato “il privilegio esorbitante”, la capacità degli USA di gestire deficit della bilancia dei pagamenti e deficit fiscali e costringere il sistema globale ad assorbirne le ricadute. Le altre nazioni dovevano rimanere responsabili dal punto di vista fiscale e monetario e mantenere la loro valuta agganciata al dollaro entro il tasso di cambio ristretto, ma gli USA non avevano bisogno di farlo: ricevevano beni reali per una valuta che potevano stampare, alimentando la affamata macchina imperiale statunitense. Col senno di poi abbiamo scoperto quali appetiti stava sfamando questo meccanismo, ovvero quelli della City di Londra e del suo colonialismo sotto mentite spoglie, e probabilmente non è stato un caso che allora fu proprio la Francia a chiamare il bluff sull'oro...