di Taiki Murai & Gunther Schnabl

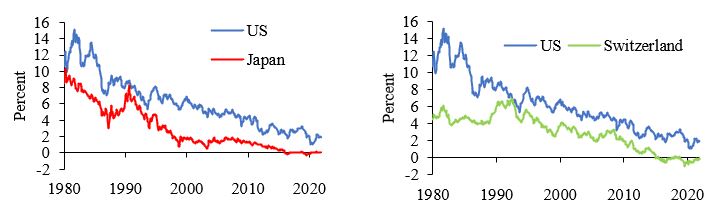

Milton Friedman (1963) ha affermato che "l'inflazione è sempre e comunque un fenomeno monetario, nel senso che è e può essere prodotta solo da un aumento più rapido della quantità di denaro rispetto alla produzione". Tuttavia, negli ultimi decenni, la forte crescita dell'offerta di denaro in molti Paesi industriali non è stata accompagnata da un rispettivo aumento dei livelli dei prezzi misurati ufficialmente.

Dal 1990 al 2021, ad esempio, M3 in Giappone (vale a dire, valuta in circolazione e depositi presso le banche) è aumentato del 98%, mentre il prodotto interno lordo reale è aumentato solo del 5% e il livello dei prezzi solo dell'11%. Ciò lascia un divario inspiegabile di 82 punti percentuali. In che modo il Giappone è riuscito a creare "denaro non inflazionistico"?

Il canale tradizionale di creazione di denaro è il credito bancario. Se, ad esempio, una banca commerciale concede un prestito alla signora Jones, la banca crea un deposito corrispondente sul suo conto bancario. Lo stock di denaro, che è definito come valuta in circolazione più depositi bancari, cresce; allo stesso modo lo stock di denaro diminuisce se il signor Smith rimborsa il suo credito bancario. Lo stock di denaro aumenta se le banche commerciali concedono più prestiti di quanti i clienti possano rimborsare.

In un sistema bancario a due livelli, la crescita del credito, del denaro e dell'inflazione è in definitiva controllata dalla banca centrale, la quale imposta il tasso d'interesse chiave per l'economia. Se la banca centrale taglia il tasso d'interesse, il credito bancario e i depositi bancari aumenteranno, poiché le imprese e le famiglie espandono la loro domanda di credito. Ad esempio, nella seconda metà degli anni '80, la Banca del Giappone abbassò il tasso d'interesse per contrastare l'apprezzamento dello yen dopo l'Accordo del Plaza nel 1985. Dal 1984 al 1990, i prestiti bancari salirono da ¥373.000 miliardi a ¥716.000 miliardi, o del 92%; i depositi bancari (in termini di M3) aumentarono da ¥443.000 miliardi a ¥774.000 miliardi, o del 75% (si veda il grafico sotto). La maggior parte del denaro confluì nel mercato immobiliare e azionario, dove il credito immobiliare rappresenta un fattore principale nella creazione di denaro.[1] L'inflazione dei prezzi salì dallo 0,1% nel 1987 al 3,1% nel 1990.

Dopo lo scoppio della bolla economica nel 1990, con il crollo dei prezzi degli immobili e delle azioni, le banche commerciali giapponesi esitarono a espandere i prestiti bancari, perché una grande quantità concessi durante la bolla si rivelò non performante. Inoltre la persistente politica dei tassi d'interesse bassi e a zero della BOJ andò a deprimere i margini di profitto delle banche giapponesi (Murai e Schnabl, 2021). I prestiti totali diminuirono e vennero solo leggermente rianimati dal 2013 in poi con la cosiddetta Abenomics.

Invece sono stati creati sempre più soldi a discrezione del governo giapponese, il quale ha varato una lunga serie di programmi di spesa fiscale per superare la prolungata recessione post-bolla.[2] Lo stock di denaro in un'economia aumenta se lo stato ha un deficit fiscale e vende i suoi titoli di nuova emissione alle banche commerciali, le quali creano depositi corrispondenti per acquistare titoli di stato.[3] Le banche commerciali giapponesi hanno acquisito una grande quantità di titoli di stato, proprio perché i segnali della Banca del Giappone le hanno incoraggiate a farlo (quantitative easing).[4]

|

| Fonte: Banca del Giappone. M3 è composto da valuta in circolazione e depositi presso istituti di deposito (depositi vincolati, risparmi fissi, risparmi rateali, depositi in valuta estera e certificati di deposito). Contrariamente all'M3 dell'area Euro, i fondi del mercato monetario (MMF) e le obbligazioni bancarie non sono inclusi nell'M3 del Giappone. |

La spesa pubblica del governo giapponese ha aumentato i depositi bancari di famiglie e imprese. M3 è salito insieme all'aumento del debito pubblico (anche se in misura minore) come mostrato nel grafico qui sopra. Dal 1990 il debito pubblico è salito di ¥810.000 miliardi, mentre i depositi bancari di famiglie e imprese sono aumentati rispettivamente di ¥575.000 miliardi e ¥153.000 miliardi.

A differenza del Giappone degli anni '80 e dell'attuale situazione negli Stati Uniti, questo aumento non è stato inflazionistico per due ragioni. In primo luogo, il denaro creato dalla politica fiscale finanziata dal debito è stato solo parzialmente riciclato nell'economia domestica: le famiglie non hanno aumentato i consumi e le imprese non hanno aumentato gli investimenti, poiché le cupe aspettative di entrambi le hanno frenate significativamente. Abbiamo affermato in precedenza che una parte sostanziale della spesa pubblica aggiuntiva è stata utilizzata per sovvenzionare le imprese e quindi per mantenere bassa l'inflazione. Il persistente contesto di bassa inflazione ha reso attraente la detenzione di denaro per famiglie e imprese, riducendo così la pressione inflazionistica.

In secondo luogo, la Banca del Giappone ha mantenuto il tasso d'interesse costantemente al di sotto dei tassi d'interesse negli Stati Uniti. Ciò ha stimolato i deflussi denaro giapponese e scoraggiato gli afflussi di denaro straniero. Lo stock di denaro diminuisce ogni volta che le famiglie e le imprese domestiche acquistano asset esteri tramite una banca commerciale nazionale; lo stock di denaro aumenta quando agenti stranieri acquistano asset nell'economia domestica tramite banche commerciali. Poiché i giapponesi hanno acquistato più asset esteri di quanti ne abbiano gli stranieri, le attività nette sull'estero del Giappone sono gradualmente aumentate da ¥44.000 miliardi nel 1990 a ¥357.000 miliardi nel 2020. Come mostrato nel grafico sopra, i prestiti bancari più il debito pubblico meno gli asset esteri netti sono i migliori proxy per M3 in Giappone.

Il conseguente finanziamento dei consumi e degli investimenti all'estero ha ridotto la pressione inflazionistica sui beni e sui prezzi delle attività giapponesi (e ha aumentato la pressione inflazionistica all'estero). Inoltre l'accumulo di asset esteri ha creato persistenti aspettative di apprezzamento dello yen giapponese, poiché gli asset denominati in valuta estera possono essere riconvertite in yen in qualsiasi momento (McKinnon e Schnabl, 2006).[5]

Dato l'elevato grado d'incertezza del tasso di cambio dovuto alla fluttuazione dello yen, gli investitori giapponesi hanno ottenuto rendimenti esteri più elevati solo se acquistavano obbligazioni estere senza alcuna copertura. Per gli investitori è diventato però difficile sopportare il rischio monetario sotto forma di potenziale apprezzamento dello yen, cosa che avrebbe potuto innescare improvvisi ritorni di fiamma sullo yen. La conseguente e persistente pressione all'apprezzamento dello yen ha contribuito a contenere i prezzi (attraverso gli effetti di sostituzione delle merci importate) e i salari (attraverso gli effetti negativi del ciclo economico) in Giappone, con un impatto negativo sulle aspettative d'inflazione.

Ciò implica che il Giappone ha trovato un modo per creare denaro "non inflazionistico". Non si può affermare, tuttavia, che l'inflazione relativamente bassa in Giappone abbia contribuito a sostenere i livelli di reddito reale: la crescente eccedenza monetaria è stata accompagnata da una persistente crisi economica e da un livello dei salari reali in calo sin dalla fine degli anni '90. La creazione di denaro "non inflazionistico" non è quindi una panacea per il problema dell'aumento degli obblighi di spesa pubblica finanziati dalla banca centrale.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Riferimenti

Friedman, Milton. 1963. Inflation: Causes and Consequences. Seoul: Asia Publishing House.McKinnon, Ronald, and Gunther Schnabl. 2006. "China's Exchange Rate and International Adjustment in Wages, Prices and Interest Rates.:Japan Déjà Vu?" CESifo Economic Studies 52, no. 2 (June): 276–303.

Murai, Taiki, and Gunther Schnabl. 2021. "The Japanese Banks in the Lasting Low-, Zero- and Negative-Interest Rate Environment." Credit and Capital Markets 54 (1): 1–16.

McLeay, Michael, Amar Radia, and Ryland Thomas. 2014. "Money Creation in the Modern Economy." Bank of England Quarterly Bulletin 2014 (Q1): 14–27.

____________________________________________________________________________________

Note

[1] Un boom del mercato azionario tende solo a trasferire il denaro dagli acquirenti di azioni ai venditori. I depositi bancari vengono scambiati con azioni a prezzi più elevati senza creare nuovo denaro.

[2] Il debito delle amministrazioni pubbliche è aumentato dal 63% del PIL nel 1990 al 263% nel 2021.

[3] Lo stock di denaro non aumenta se il settore non bancario acquista titoli di stato perché, in primo luogo, l'aumento dei depositi del governo è compensato dalla diminuzione dei depositi detenuti dal settore non bancario. Sulla creazione di denaro tramite il debito pubblico si veda McLeay et al. (2014).

[4] Il quantitative easing è stato condotto dal 2001 al 2006 e dal 2010 a oggi.

[5] Le aspettative di apprezzamento sono anche in linea con la parità dei tassi d'interesse non coperta, la quale associa un livello dei tassi d'interesse inferiore a quello estero con l'apprezzamento della valuta nazionale rispetto a quella estera.

____________________________________________________________________________________