di Johnny Cloaca

La storia d'amore tra la FED e la BCE continua senza riserve. Vivono l'una per l'altra, adottano le stesse misure tentando di uscire dalle sabbie mobili che le stanno inghiottendo. Come? Spingendo in basso una volta a ciscuno la testa dell'altra, una mossa tanto "astuta" quanto demente. Neanche l'ultimo venditore di porchetta sarebbe così fesso da bidonare i propri clienti e poi pretendere di avere ragione in preda ad un delirio di onnipontenza; almeno se a lui gli riporti il panino protestando che il pane è come un cartone non ti chiude la serranda del camioncino in faccia, mentre invece con i banchieri centrali abbiamo a che fare con una specie di semidei...in realtà sono semplicemente in preda dei fumi dell'alcol monetario. Come ogni ubriaco dopo la terza bottiglia, stanno fantasticando di universi paralleli e mondi contorti mentre degli unicorni sfrecciano loro davanti lasciando scie di arcobaleni. Alla fine è successo: sono andati fuori di testa..

Prima di farci una risata ogni volta che ripetono che il loro obiettivo è quello della stabilità dei prezzi e di un'inflazione sotto controllo intorno al 2%, il loro pensiero va soprattutto agli istituti finanziari che devono salvaguardare in nome del loro status di "cartello." Beh, almeno una "promessa" la mantengono.

Infatti, se osserviamo da vicino i bilanci delle due banche centrali scopriamo che il loro patrimonio è enormemente aumentato sin dallo scoppio delle rispettive crisi, e sin da allora si sono ingozzate di asset rischiosi.

I possedimenti di titoli di stato e mutui coperti da ipoteca hanno fatto un balzo enorme nel corso del tempo, in modo da tenere in vita un sistema bancario zombie. In che modo questo salvataggio di enti che hanno sguazzato nel credito facile (emesso dalla stessa FED) e con lo stesso hanno commesso errorri su errori può essere di qualsiasi beneficio per la popolazione e la gente di Main Street? Non solo, vediamo il bilancio della BCE ora.

La sola differenza è che la BCE ha superato la FED in fatto di espansione del proprio bilancio. Guardate come i prestiti ed i debiti del governo sono schizzati per aria. Ma la domanda, anche qui, sorge spontanea: come possono i prestiti continuare ad aiutare nazioni con una disoccupazione rampante? Anche l'armadio nel racconto di C.S. Lewis ha capito che non è un problema di liquidità bensì di solvibilità. Infatti, la soluzione non è costituita da botte di denaro lanciate contro il problema, questo non farà altro che posticipare la resa dei conti finale. La FED e la BCE stanno solo calciando il barattolo, speranzose di lasciare le magagne al prossimo presidente. Ma tutto ciò ha un costo.

Guardate da dove è partito l'euro e dove è ora. Esatto, potere d'acquisto in calo. Il che si ripercuote negli acquisti giornalieri, facendo pagare il conto delle politiche sconsiderate a persone estranee ai fatti. Guardiamo in particolare il dollaro USA.

Ha perso circa il 50% del suo potere d'acquisto sin dal 1980, e circa il 36% del suo potere d'acquisto sin dal 2002. Ma a certi dementi non preoccupa affatto un simile fatto:

[...] Cosa c'è di sbagliato nel prescrivere tagli alla spesa, come rimedio per i mali dell'Europa? Una risposta è che non esiste una “fata della fiducia” quella, cioè, che convince che i governi che tagliano la spesa pubblica spingono consumatori e imprese a spender di più, tanto che l’esperienza degli ultimi due anni ha profondamente sconfessato questa scelta. Quindi tagli alla spesa in un'economia depressa possono solo rendere la depressione più profonda.

Secondo il punto di vista di Krugman, l'ovvio problema con il mondo dell'economia di oggi è un'insufficiente domanda aggregata. Le imprese non stanno assumendo lavoratori o investendo nelle loro operazioni perché le vendite sono deboli. Ma a causa di un debito che pende sul settore privato, la spesa totale dei consumatori e delle imprese rimarrà ancora depressa. Ecco perché tocca al governo riempire il vuoto attraverso una maggiore spesa a deficit. Il problema? Questa mentalità ha fallito. La politica dei "deficit non contano" ci ha portato sull'orlo di questo baratro e se perseguita chiederà un serio prezzo da pagare alla classe media. Non solo, ma questa recessione era inevitabile dato che durante gli anni della bolla immobiliare i capitali sono stati allocati malamente ed hanno dato vita ad investimenti improduttivi che avevano bisogno di ulteriori fondi per essere sostenuti. E' proprio per questo motivo che sia la FED che il governo sono intervenuti per salvaguardare quelle determinate entità a loro preziose per la loro stessa esistenza ed influenza, generando enormi distorsioni sul mercato internazionale. Quindi, la soluzione più sensata sarebbe risparmiare, ricreare quel bacino di risparmi intaccatao gravemente e dare ancora una volta affidabilità ai segnali economici finora manipolati. Cosa che deve essere intrapresa non solo dalle famiglie, ma anche dal governo. Infatti, non esiste nulla di magico nella spesa del governo; anzi, è altamente pericolosa perché non riesce ad allocare le risorse secondo di desideri delle singole persone.

C'è un problema: Monti è un Keynesiano. Leggiamo.

Investimenti pubblici «veri e genuini» per rilanciare l'economia europea e portarla fuori dalle secche della bassa crescita, cui l'ha relegata anche il monoteismo rigorista della Germania. [...] La sponda della Commissione è sulla carta garantita. Rehn riconosce che in questa fase si può tentare di «aumentare il ruolo dell'investimento pubblico». [...] L'Italia - ribadisce Monti - sta operando per il contenimento del disavanzo e del debito, ma se il contesto internazionale non crea domanda «il tutto rischia di diventare sterile». Agire sul denominatore dunque, sul Pil, ecco l'imperativo, con un approccio che Monti colloca nel mezzo tra chi punta a stimolare la domanda anche con disavanzo pubblico («il mondo anglosassone figlio di Keynes») e quanti («il mondo tedesco») vedono la crescita come prodotto «di comportamenti etici individuali e collettivi».

Ricorda vagamente qualcosa. Leggiamo da Wikipedia.

L'economia Keynesiana sostiene che le decisioni del settore privato conducono a volte a risultati macroeconomici inefficienti e, pertanto, invoca risposte politiche attive dal settore pubblico, incluse azioni di politica monetaria da parte della banca centrale ed azioni di politica fiscale da parte del governo per stabilizzare la produzione nel ciclo economico.

Questa mentalità è quella che in primis ci ha fatto sprofondare: i deficit risolvono una crisi. La ricomparsa di ulteriori investimenti improduttivi è molto alta. Inoltre, questo discorso della spesa dal punto di vista Keynesiano venne demolito da J.B. Say. La proposta degli Austriaci è di rimuovere le catene dagli imprenditori e di smettere di interferire con i segnali che lanciano i prezzi nei mercati di capitale in modo che i problemi "reali" dell'economia possano essere aggiustati. Una volta che accadrà, le imprese inizieranno ad assumere di nuovo, la disoccupazione calerà, la produzione reale aumenterà e la spesa si prenderà cura di se stessa. Ovvero: i tagli alle tasse aumentano la libertà.

C'è un altro problema: anche Draghi è un Keynesiano. Sta fornendo liquidità e pasti gratis a degli zombie, sta matenendo vivi dei cadaveri. Gonfiando il proprio bilancio, la BCE fornisce liquidità (sottoforma di prestiti con garanzie collaterali altamente discutibili) ai PIIGS. Guardiamo questo grafico da ZeroHedge.

I prestiti della BCE alle banche Italiane sono aumentati di €1 miliardo ad Aprile, passando a €271 miliardi. Per non parlare delle rivendicazioni TARGET2 della Bundesbank.

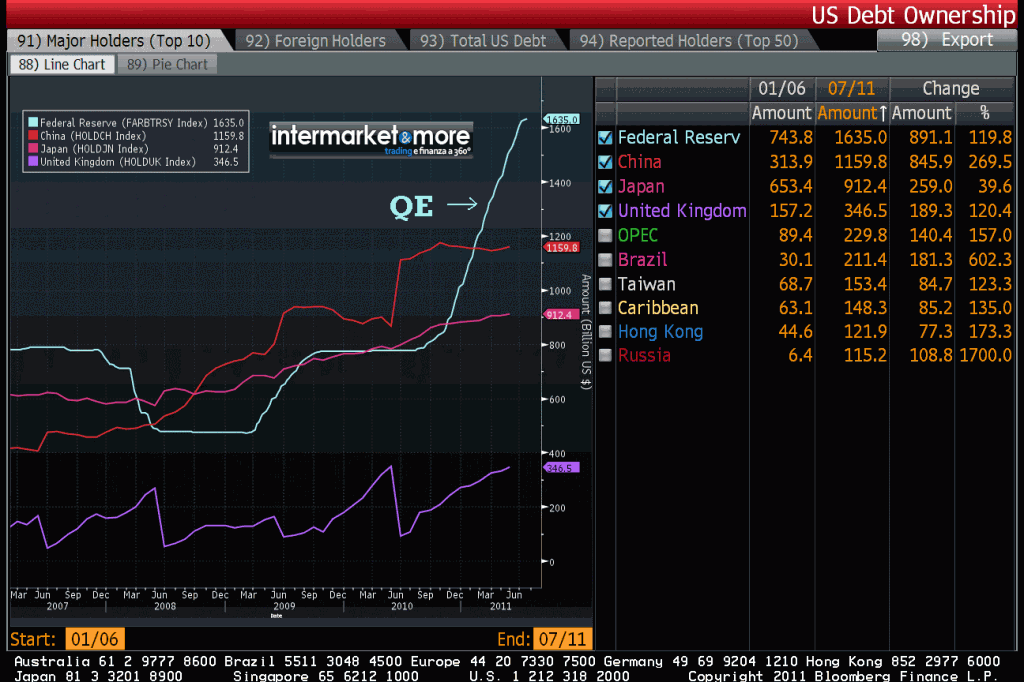

C'è anche un altro problema. Bernanke è un Keynesiano. Ha seguito questa linea di pensiero ed ha sotituito la bolla immobiliare con quella delle obbligazioni statali.

Dopo i quantitative easing per salvare i TBTF, lo zio Ben ha lanciato l'Operazione Twist per scambiare bond a breve scadenza con quelli a più lunga scadenza. Il governo deve gestire ogni anni deficit da $1.2 biliardi (in crescita), $15 biliardi di debito ed una bilancia commerciale disastrosa: è "affidabile" nel lungo periodo un paese con questo panorama odierno? I creditori chiederanno tassi d'interesse maggiori. Lo stanno già facendo. Anche perché, prendendo in considerazione i tassi negativi di rendimento e l'inflazione, gli investitori in tali bond ci rimettono denaro. Allora lo zio Ben è entrato in azione facendo diventare la FED la principale fonte d'acquisto dei bond del governo.

Lo zio Ben dovrà continuare su questa strada. Nessuno vorrà accollarsi un asset con rendimenti negativi. Questo vuol dire che dovrà continuare a stampare foglietti verdi colorati per mantenere bassi i rendimenti. L'effetto? Inflazione nei prezzi di massa. Ma finora non abbiamo visto questo effetto a causa delle riserve in eccesso, il denaro creato è rimasto nel sistema finanziario. Lo zio Ben ha stampato denaro monetizzando il debito e nascondendo temporaneamente l'inflazione; ma infine questo denaro troverà la sua strada verso l'economia più ampia.

Un Grande Default è stato innescato. I suoi effetti saranno mondiali. Piazzate le vostre scommesse.

Nessun commento:

Posta un commento