Ogni tanto è bene riprendere alcuni argomenti e ricordare alcuni concetti legati ad essi. Questa volta lo facciamo con la Grande Depressione. Perché c'è un certo tipo di nome Santorum, i ncorsa alle presidenziali Americane, che vorrebbe tornare ad "un ruolo originario" della FED. La FED è stata ideata per essere uno strumento d'inflazione, ed è stata questa gestione arbitraria dell'inflazione che ha portato a cicli boom-bust che siamo soliti vedere.

Ogni tanto è bene riprendere alcuni argomenti e ricordare alcuni concetti legati ad essi. Questa volta lo facciamo con la Grande Depressione. Perché c'è un certo tipo di nome Santorum, i ncorsa alle presidenziali Americane, che vorrebbe tornare ad "un ruolo originario" della FED. La FED è stata ideata per essere uno strumento d'inflazione, ed è stata questa gestione arbitraria dell'inflazione che ha portato a cicli boom-bust che siamo soliti vedere.Scrive Rothbard: "[...] Il Governatore della FED di New York, Benjamin Strong, ha perseguito una politica d'inflazione in tutto il suo governo, dapprima durante la Prima Guerra Mondiale e poi ha espanso le riserve bancarie a scatti all'inizio degli anni '20, nel 1924 e nel 1927 [...] Con la creazione della Federal Reserve nel 1913, il resto della storia fino ad oggi può essere facilmente abbozzato. [...] L'inflazione della FED ha condotto al boom dei primi anni '20 ed al bust del 1929."

__________________________________________________________________

di Robert P. Murphy

Scott Sumner è un economista della Scuola di Chicago che ha acquisito notorietà negli ultimi mesi per la sua vigorosa richiesta del "Nominal income target" alla Federal Reserve e ad altre banche centrali. Ho criticato i punti di vista di Sumner in precedenza, e lui ed io abbiamo concordato per un dibattito formale on line che si terrà all'inizio del prossimo anno.

Nel presente articolo, voglio rispondere ad un recente post — dal titolo "The myth at the heart of internet Austrianism" — in cui Sumner ha criticato la spiegazione austriaca della Grande Depressione. Riprenderò quasi riga per riga l'articolo di Sumner, ma incoraggio i lettori a cliccare sul link e leggerlo nella sua interezza prima di passare alla mia risposta.

Sumner apre il suo articolo: "Questo post non tratta di economia Austriaca, un campo di cui ne so relativamente poco." Finora, lui ed io siamo in perfetto accordo.

Sumner scrive poi:

[Questo articolo] è una risposta alla pretesa per cui il crash del 1929 venne causato da una bolla inflazionistica precedente. Mostrerò che gli anni '20 non furono inflazionistici, e dunque che non vi fu nessuna bolla che avrebbe potuto causare una recessione economica iniziata alla fine del 1929.

Per dimostrare che non c'era una bolla inflazionistica negli anni '20, Sumner scorre un elenco di possibili definizioni di "inflazione" e (nella sua mente) mostra che non vi era una tale espansione in nessuna delle definizioni.

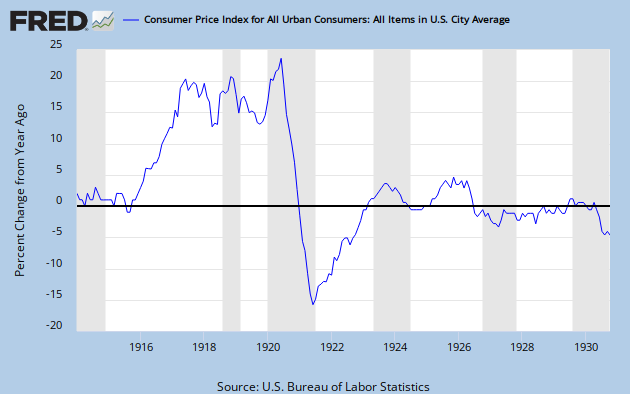

1. Inflazione come cambiamento del prezzo: Cominciamo con l'ovvio, gli anni '20 furono un decennio di deflazione; i prezzi calarono. Infatti l'espansione del 1927-29 fu l'unica espansione deflazionista di tutto il ventesimo secolo. Esatto, che ci crediate o no il livello di prezzo diminuì effettivamente durante il boom alla fine degli anni '20.

Ciò è corretto, se per "prezzo" si intende l'indice dei prezzi al consumo (CPI). Un paniere di beni tipici delle famiglie divenne infatti più economico dal 1927 fino al 1929. In realtà, questo era uno dei miei argomenti nel mio libro sulla Depressione, per mostrare perché l'isteria moderna sulla "deflazione" è una sciocchezza.

Il tipico economista o esperto finanziario di oggi avvertirà che se i prezzi inizieranno in effetti a calare, allora si metterebbe in moto una spirale verso il basso poiché i consumatori posticiperebbero la spesa, in attesa di ulteriori riduzioni di prezzo. Bene, pare che non ci fu questo buco nero deflazionista, ovviamente, nel periodo di massimo splendore degli Anni Ruggenti, dimostrando che il calo dei prezzi di per sé non distrugge l'economia.

Ironia della sorte, Mises e Hayek utilizzarono la stabilità relativa (cioè, non inflazionistica) dei prezzi al consumo degli anni '20 per mostrare perché la loro teoria (cioè, la spiegazione Austriaca) era migliore di quella di Irving Fisher. [Scarica il PDF] Fisher pensava che la FED stesse facendo un lavoro favoloso durante la fine degli anni '20, perché dopo tutto aveva mantenuto il potere d'acquisto del dollaro relativamente stabile.

Dal punto di vista Austriaco, questa apparente stabilità era un'illusione, e stava mascherando le crescenti distorsioni nell'economia. (Se la FED non avesse inflazionato l'offerta di denaro, gli aumenti nella produttività avrebbero generato cali molto più marcati nei prezzi al consumo nella seconda metà del decennio.)

Dopo aver eliminato il primo punto — in cui "l'inflazione" si riferisce ai prezzi al consumo in aumento — Sumner poi si rivolge ad una definizione diversa del termine, vale a dire uno stock di denaro crescente:

2. Inflazione come creazione di moneta: A questo punto i commentatori iniziano ad affermare che l'inflazione non significa aumento dei prezzi, significa un aumento dell'offerta di denaro. Penso che sia assurdo, in quanto ciò significherebbe che manca un termine per l'aumento dei prezzi. Ma ammettiamo pure che sia vero. La domanda successiva è: quale denaro? Se l'inflazione significa maggiore denaro, allora non si deve dire "inflazione di base", o "inflazione di M2"? Dopo tutto, queste quantità vanno spesso in direzioni radicalmente diverse. Dal momento che gli Austriaci su internet sembrano dare la colpa alla FED, assumiamo che stanno parlando del tipo di denaro creato dalla FED, la base monetaria. Nel Gennaio 1920 la base era di $6.909 miliardi, e nel Dicembre 1929 era di $6.978 miliardi. E' rimasta sostanzialmente piatta, e ciò era durante un periodo in cui la popolazione degli Stati Uniti e il PIL aumentarono drammaticamente.

Ora questo è estremamente fuorviante. In tutta onestà, Sumner sta contrastando l'affermazione secondo cui c'è stato un boom inflazionistico "negli anni '20", e così ha comprensibilmente guardato alle date di inizio e fine decennio. Ma guardate il grafico effettivo della base monetaria durante quel periodo:

Scegliendo Gennaio 1920 come sua data di inizio, Sumner era nel bel mezzo del boom inflazionistico durante la Prima Guerra Mondiale (quando la FED stava parzialmente monetizzando l'enorme debito emesso dal governo federale). Per arginare l'inflazione nei prezzi al consumo dilagante (superiore al 20% su una base anno dopo anno), la FED fece lievitare i tassi e ciò fece crollare la base monetaria, inaugurando la depressione del 1920-1921.

{kind=link}

Poi, come il grafico sopra riportato indica chiaramente, la FED aprì di nuovo il gas nei primi mesi del 1922. In seguito ciò mise in moto un altro boom insostenibile e bust inevitabile, la FED ancora una volta spinse il pedale del gas nei primi anni '30 nel vano tentativo di inflazionare verso la prosperità. (Consultate il mio libro sulla Depressione, o il classico di Murray Rothbard, per comprendere come le massicce distorsioni del governo abbiano reso la depressione del 1929 qualitativamente peggiore rispetto alle precedenti, ed impedì la transizione senza scosse verso un altro boom.)

A dire il vero, il grafico sopra di per sé non è decisivo per la versione Austriaca. Il mio punto è che l'analisi di Sumner vorrebbe farci credere che la base monetaria rimase invariata per tutti gli anni '20, quando in realtà si spostò almeno qualitativamente nel modo in cui ci si aspetterebbe da un punto di vista Austriaco.

Tuttavia, se il punto di vista di Sumner sulla base monetaria nel corso degli anni '20 è stato un pò fuorviante, quando passa agli altri aggregati monetari diventa delirante:

Gli aggregati monetari più ampi aumentarono in modo significativo [nel corso degli anni '20], ma il governo non ha nemmeno conservato i dati su M1 e M2 fino a poco tempo fa. Nessuno negli anni '20 pensava che la FED dovesse controllare gli aggregati che non esistevano nemmeno.

Facciamo in modo di comprendere la magnificenza metafisica della tesi di Sumner. Nei commenti ha elaborato:

Ho mostrato che non c'era inflazione per come il termine era definito all'epoca. Ho dimostrato che non c'erano poilitiche alternative non inflazionistiche per come inteso dai responsabili politici dell'epoca, compresi coloro che negli anni '20 sostenevano che la FED era troppo inflazionista. Non ha senso discutere sul fatto che le cose fossero inflazioniste perché M2 salì, dato che M2 non esisteva. Non ci sono implicazioni politiche. M2 fu un'idea inventata molto più tardi.

Quindi, per demolire l'affermazione "Austriaca su internet" secondo cui un rapido aumento dello stock di moneta — come M2 — potrebbe aver alimentato un boom insostenibile, Sumner sottolinea che nessuno alla FED durante gli anni '20 sapeva cosa fosse "M2", quindi le cose che attualmente compongono questa misura (i saldi dei conti correnti, i depositi a breve termine, ecc.) non potevano essere in difetto. Mi chiedo come Sumner spieghi le morti di massa durante la peste bubbonica? Forse i medici nemmeno sapevano cosa fossero i batteri allora?

Purtroppo, i database online come quello St. Louis Fed non hanno i dati degli aggregati monetari (come M1, M2, ecc.) che vanno abbastanza indietro da generare rapidamente i grafici. Ma noi abbiamo questa spiegazione da un'intervista di Joe Salerno, per quanto riguarda gli anni inflazionistici del 1920:

Incluso [il valore di riscatto permanente] delle politiche sulle assicurazioni sulla vita, l'aumento nell'aggregato monetario di Rothbard tra la metà del 1921 e la fine del 1928 era pari a circa il 61%, con un tasso annuo di inflazione del 6.5%, annualmente composto. Lasciandoli da parte, otterremo il 55% in quel periodo, o il 6.0% annuo. Per confronto, negli anni '70 altamente inflazionistici, lo stock di moneta crebbe ad un tasso medio annuo del 6.35%, compresi gli anni a due cifre di Carter.

Tornando a Sumner, diamo un'occhiata alla sua considerazione sull'oro:

5. Il prezzo dell'oro: Un sacco di Austriaci moderni su internet si concentrano sul forte aumento dei prezzi dell'oro come un indicatore di inflazione. Se utilizziamo quindi i prezzi dell'oro, allora ecco i tassi di inflazione per ciascun anno del 1920: 0%, 0%, 0%, 0%, 0%, 0%, 0%, 0%, 0 % e 0%.

Questo è carino, ma ovviamente scarsamente rilevante in quanto gli Stati Uniti erano ancora in un gold standard all'epoca. I prezzi degli altri asset salirono (come riconosce Sumner). Per quanto riguarda l'oro, tuttavia, abbiamo questa celebre testimonianza del 1931 di A.C. Miller, che secondo Lionel Robbins era "il membro più esperto del Consiglio della Federal Reserve":

Nel 1927 [...] noterete l'aumento pronunciato dei possedimenti [di titoli di Stato degli Stati Uniti da parte della Federal Reserve] nella seconda metà dell'anno. Insieme ai pesanti acquisti di accettazioni, fu l'operazione più grande e più audace mai intrapresa dalla Federal Reserve, e, a mio giudizio, provocò uno degli errori più costosi commessi dalla stessa o da qualsiasi altro sistema bancario negli ultimi 75 anni! [...]

Qual era l'oggetto della politica della Federal Reserve nel 1927? Era ridurre i tassi del denaro, tra tutte le cose il call rate [il tasso di interesse sui prestiti agli "acquirenti marginali" che comprano titoli con capitale preso in prestito — RPM], per l'importanza internazionale che aveva acquisito. Lo scopo era quello di iniziare un deflusso d'oro — per invertire il precedente afflusso d'oro in questo paese.

La storia è troppo lunga per raccontarla qui; il lettore interessato dovrebbe consultare il mio libro. La versione breve è che dopo la Prima Guerra Mondiale, la Gran Bretagna tentò di tornare al gold standard alla parità prima della guerra, ma tale era un obiettivo irrealistico data l'enorme quantità di soldi che aveva stampato durante la guerra. La sterlina era quindi sopravvalutata, e l'oro scorreva fuori dalla Banca d'Inghilterra e dentro la Federal Reserve. Così, secondo A.C. Miller ed altri (come ad esempio le dichiarazioni di Benjamin Strong), la FED attenuò volutamente la sua posizione proprio per tenere bassa la pressione sulla Gran Bretagna.

Conclusione

Sumner dovrà tornare alla lavagna per il suo tentativo di negare che non ci fosse alcun tipo di inflazione durante gli anni '20. Utilizzando la base monetaria o gli aggregati più ampi, c'era un'inflazione significativa dopo la depressione del 1920-1921. Inoltre, sappiamo che nel 1927 la FED adottò deliberatamente una politica "espansiva" con l'obiettivo di spingere verso il basso il tasso di interesse che governava la speculazione sullo stock. I fatti sono del tutto coerenti con la spiegazione Austriaca del boom e crash degli anni '20.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

"Non ha senso discutere sul fatto che le cose fossero inflazioniste perché M2 salì, dato che M2 non esisteva. Non ci sono implicazioni politiche. M2 fu un'idea inventata molto più tardi."

RispondiEliminaDELIRANTE!! Come se avesse detto che non ha senso parlare del peso degli uomini primitivi perchè a quel tempo non esistevano le bilance, ergo gli uomini primitivi non pesavano! MAH...

bravo anonimo molti pensano che la luna non esiste perchè non si vede e nelle notti di luna piena se la prendono con i lampioni accesi ahahahaha

RispondiElimina