di Byron King

Che cosa disse Mark Twain osservando il suo necrologio pubblicato su un giornale locale? "La notizia della mia morte era una esagerazione." E' la stessa cosa con l'oro.

Abbiamo visto una superba corsa dell'oro in 10 anni. Eppure di recente abbiamo visto grandi vendite.

I media —— molti condizionati dai soliti sospetti —— riferiscono che l'oro non è più un rifugio sicuro per la protezione della ricchezza o dei guadagni a fronte di un'inflazione globale. Questa linea di ragionamento anti-oro sembra sempre saltar fuori quando gli investitori in tutto il mondo cercano un rifugio sicuro dai mari economici burrascosi. Come si suol dire, fate attenzione a ciò che leggete sui giornali.

In un curioso scherzo del destino, mentre il prezzo "cartaceo" dell'oro è crollato, i compratori in tutto il mondo sono entrati nei negozi e sono usciti con tutto l'oro che potevano trasportare. Ad esempio, mentre molti investitori occidentali si sono fissati sulla recente salita della Dow Jones fino a 15,000 (qualunque COSA significhi!), gli acquirenti cinesi hanno letteralmente fatto incetta d'oro con entrambe le mani.

Quello che sta succedendo in Cina riflette ciò che sta accadendo in tutto il mondo: gli individui cercano di proteggersi da una tempesta monetaria che si sta avvicinando. Nel commercio al dettaglio, la gente sta comprando oro, e anche tanto. Dal mio punto di vista questo fatto simboleggia un monito: una delle poche volte in cui si potranno vedere gli investitori di "basso rango" che anticipano i cosiddetti "Pezzi Grossi." Di solito i pesci piccoli arrivano in ritardo alla festa. Ma non adesso.

La divergenza tra l'oro cartaceo ed il metallo fisico ci aiuta a spiegare quello che è successo negli ultimi mesi.

I minatori d'oro, argento, rame ed altri metalli di base hanno tutti avuto una primavera difficile nelle negoziazioni, affrontando perdite significative. E' stato un atterramento degno di una mossa da wrestling. Che cosa è successo?

Beh, c'è un forte scollamento tra il prezzo nominale dell'oro cartaceo e la domanda individuale per il metallo fisico. Così, gran parte del denaro è uscito dallo spazio minerario. Cioè, l'oro (e, per estensione, i minatori d'oro) può rappresentare per gli individui un investimento di lungo periodo, ma nel breve termine le persone che gestiscono grandi somme di denaro non la vedono in questo modo. Non riescono a vedere quella che loro chiamano "crescita" del settore e si precipitano verso le uscite.

In questo momento, i manager in possesso di grandi somme di denaro, i fondi pensione, gli hedge fund, ecc., stanno scegliendo di acquistare bond governativi e aziendali, e titoli obbligazionari simili, piuttosto che l'oro. Questo denaro ha portato l'indice Dow Jones fino a 15,000 e oltre mentre abbandonava l'oro, che ha rappresentato una riserva di valore molto tempo prima dell'avvento dell'Impero Romano.

C'è un problema di investimenti qui. I singoli investitori possono pensare al lungo termine, anche nel corso di generazioni. Gli individui, infatti, non sono vincolati come i fondi pensione a performance trimestrali obbligatorie —— per esempio, rendimenti annuali dell'8% in un mondo di rendimenti complessivi quasi inesistenti.

Così, i singoli individui operano scelte di lungo termine per proteggere la loro ricchezza. Nel frattempo, le istituzioni e gli altri Pezzi Grossi seguono l'istinto del gregge. Eppure, qualunque sia il contesto, è un periodo difficile per gli investitori in metalli preziosi. Come si può affrontarlo?

In generale, è difficile trovare un parcheggio sicuro per la ricchezza all'interno del sistema finanziario. Attualmente il mercato favorisce i grandi su scala globale —— ovvero le partecipazioni di ampia portata che generano un buon flusso di cassa e pagano rendimenti come quelli dei titoli obbligazionari.

Allora, cosa c'è che non va con il lato minerario delle cose? Scaverò a fondo (si far per dire) in questa domanda più in basso, ma prima facciamo un timeout e discutiamo della Apple (NASDAQ:AAPL). Sì, quella Apple —— la società che produce e vende iPhone, iPad e simili.

A differenza di gran parte delle aziende che di solito descrivo, la Apple non trivella pozzi di petrolio o estrae rame. La cosa più vicina ad una "risorsa" che maneggia la Apple la ritroviamo dentro i suoi prodotti, i quali contengono quantità piccoline di oro, argento, rame ed altri elementi esotici.

Allora perché discutere della Apple? Beh, voglio parlare della recente offerta di bond da $17 miliardi. Questa è tra le più grandi vendite di titoli obbligazionari non bancari che sia mai accaduta. Secondo Reuters: "Solo una settimana dopo aver annunciato il primo calo negli utili trimestrali in un decennio, la Apple ha lanciato sul mercato un affare enorme per raccogliere fondi per un programma ambizioso che restituirà $100 miliardi in contanti ai titolari di azioni Apple."

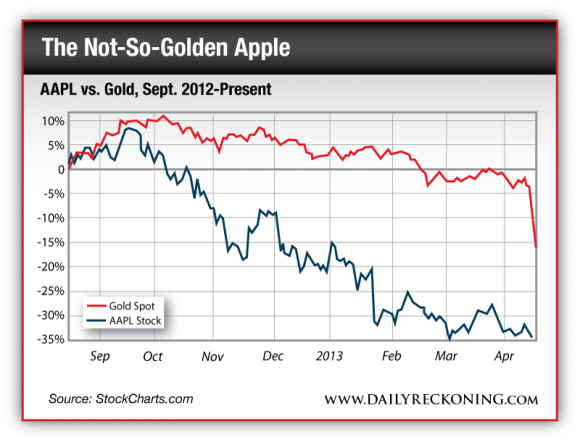

Vale la pena notare che la Apple sta raccogliendo fondi sul mercato obbligazionario dopo un periodo difficile per le sue azioni (una volta sulla cresta dell'onda), le quali sono scese anche più del prezzo dell'oro negli ultimi mesi. Ecco il grafico per il confronto.

Qualunque sia la performance del prezzo delle sue azioni, la Apple ha emesso una scia di debito a 30 anni con rendimenti al 3.88%, circa l'1% di più rispetto ai bond del Tesoro degli Stati Uniti. Infatti, quando sia fa un passo indietro e si guarda il quadro generale, Apple sta prendendo in prestito denaro in maniera più conveniente rispetto alla maggior parte degli stati. Mi richiama alla mente quello che il collega australiano Dan Denning pensa delle grandi imprese globali come la Apple —— sono le versioni moderne delle città-stato medievali.

Per questo rendimento modesto al 3.88%, gli investitori con un flusso di reddito fisso hanno sommerso i sottoscrittori assicurativi. Il cosiddetto “"six-part, all-dollar offering"” della Apple è stato sottoscritto ad occhi chiusi, attirando un eccesso di $50 miliardi di ordini cumulativi —— quasi $3 sul tavolo per $1 della carta offerta dalla Apple.

A quanto pare, la Apple ha raggiunto e toccato i nervi degli investitori proprio al momento giusto. Cioè, nonostante il sopracitato prezzo per azione, la Apple ha riproposto un altro valzer di bond ad alto valore. Qualunque sia il prezzo delle sue azioni, la Apple è avvantaggiata —— fino ad ora —— perché non ha alcun debito di lungo termine. Inoltre, la Apple detiene una grossa quantità di denaro negli Stati Uniti e all'estero.

In realtà, i soldi all'estero della Apple hanno creato un problema: gran parte del denaro è effettivamente preso in ostaggio, ovvero, la Apple non può rimpatriare i fondi negli Stati Uniti senza pagare una grossa fetta di tasse. Così, circa i due terzi del nuovo debito da $17 miliardi della Apple sarà dedicato a pagare i dividendi ed a riacquistare le azioni.

In altre parole, la Apple sta emettendo titoli di debito e raccogliendo denaro negli Stati Uniti, sostenuta da un bilancio ricco di attivi oltremare e non recuperabili. La Apple poi dovrà ripagare i fondi presi in prestito sotto forma di dividendi e riacquisterà le azioni. Per definizione, il nuovo debito non sta finendo in nuovi investimenti (come nella ricerca e nello sviluppo), in nuovi prodotti, in nuovi impianti, in nuove attrezzature e così via.

Vi ricordate l'idea di Apple come una città-stato? Come gli stati di tutto il mondo, la Apple sta raccogliendo soldi solamente poi per ridarli indietro —— darli indietro, per così dire, alle parti interessate nell'ambito azionario. In altre parole, con questa recente emissione obbligazionaria, la Apple si sta impegnando nell'ingegneria finanziaria piuttosto che nell'ingegneria elettronica o dei software. Dov'è il fantasma del compianto Steve Jobs in tutto questo? La Apple è ancora la Apple?

Quando si arriva a considerare il lato delle cose legato alle miniere ed ai minerali —— soprattutto quando si apprezzano oro e argento come riserve di ricchezza di lungo termine —— è abbastanza singolare che la Apple stia emettendo bond a 30 anni per pagare i dividendi attuali e riacquistare le azioni.

I fondi presi in prestito dalla Apple non sono dedicati per investimenti in "hard" asset o in nuova ricerca per la prossima generazione di prodotti. Ma guardando avanti, diciamo, di 30 anni —— e considerando la velocità con cui l'industria elettronica si sta trasformando —— vorreste possedere lingotti o mele? I piccoli investitori stanno comprando oro fisico in tutto il mondo, mentre i Pezzi Grossi stanno vendendo titoli minerari ed acquistando titoli della Apple. Chi avrà ragione nel lungo periodo? Alla fine lo scopriremo.

Saluti,

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Brutto segno quando si vuol tirar fuori carta dalla carta. E peggio ancora quando si crede, o si fa credere, che la carta sia ricchezza.

RispondiEliminaIn un mondo che consapevolmente si regge (o fa finta di reggersi) sulla carta tutto questo è il new normal.

Purtroppo, la finzione non funziona.

Ciao Dna.

RispondiElimina«[...] In un mondo che consapevolmente si regge (o fa finta di reggersi) sulla carta tutto questo è il new normal.

Purtroppo, la finzione non funziona.»

Per quanto riguarda l'Occidente e il Giappone credo che questo sia assolutamente vero. L'Oriente invece pare stia ivnertendo la tendenza, la PBoC ad esempio, è intenta a voler lasciare che il mercato del credito si sgonfi da solo e restringere di conseguenza il prestito bancario. Forse hanno compreso cosa voglia dire svalutare ad oltranza la propria valuta e sperimentare le dolorose conseguenze degli errori non ripuliti che inenscano i vari cicli economici. Poi c'è la Russia con la sua nuova banchiera centrale: "Her chosen course of study also gave her access to western economic texts by authors including Robert Higgs and Joan Robinson that weren’t available to the general population. Nabiullina has described herself as a liberal economist, one with no hint of radicalism, according to a friend who has known her since university. She believes the state’s economic policy should be guided by grassroots efforts and public consensus, not dictated from above, said the friend, asking not to be identified because their relationship is private."

La partita si sta facendo interessante...

Ciao,

RispondiEliminaNella foto che hai scelto si vedono 19 chili di oro, cioè più di 600000 euro allo spot price ed almeno un milione di euro al mercato del fisico... Caspita!

Ma quanti di quei lingotti hanno un'anima di tungsteno?

:)

Parola di Jim Sinclair

RispondiElimina"Fiat currency is for transactions. Gold is for savings. Throughout all of history, in the last 2,500 years specifically, gold has held value where currencies have risen and fallen on a continuing basis.

So, for the modest capitalized first-time investor, look at gold as a savings account that will not be bailed in and clearly will not need a bailout. Don’t watch the volatility that’s in the marketplace, which is only going to increase, not decrease. Bear in mind that volatility is going to be on the upside as well as you’ve seen it in this reaction. So, physical gold can be purchased in various different ways and means, but physical gold is the first step."

http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2013/07/PMI%20heatmap.jpg

RispondiEliminaGuardate la crisi dell'eurozona-sud. E l'Australia, di cui Francesco spiegò tempo addietro le cause.

Il Messico di Hugo Salinas Price sembra quello messo meglio.

A proposito di immagini, spero che con questa vi possa rallegrare la giornata. :)

RispondiEliminahttps://d2pxmnoqnqijhn.cloudfront.net/dr-content/uploads/2013/06/DR-Extra-6-28-13-580x536.png

Scusa Francesco, non sono forte in matematica, ma le ordinate del grafico sono in scala geometrica? Vedo che il valore raddoppia ma i segmenti sono della stessa lunghezza...

RispondiEliminaTra l'altro, questo grafico fa il paio con un pezzo di Peter Schiff sugli anni Settanta e le similitudini con l'oggi.

RispondiEliminahttp://www.24hgold.com/english/news-gold-silver-the-golden-cycle.aspx?article=4427807348G10020&redirect=false&contributor=Peter+Schiff

E non siamo più al terzo posto...

RispondiEliminahttp://agorafinancial.com/reports/OST/ChinaGold/images/OST_CHINAGOLD_GlobalGoldReserves_031413-HTML.jpg

http://keynesblog.com/2013/06/28/i-tagli-alla-spesa-in-italia-due-grafici/#comment-8906

RispondiEliminaLeggersi, ogni tanto, qualcosa sul keynesblog serve a farsi due grasse risate.

Ma se, in questa occasione, riuscirete a leggere fino in fondo i deliri della fantomatica commentatrice nirvana... cadrete dalla sedia completamente storditi.

il mondo si regge sulla carta, perche si regge sui cannoni. l occidente, in partcolare l america, fa il bello ed il cattivo tempo. l est è indietro, e ci vorra tempo. la cina poi è prudente: non ha fretta, oltre ad avere i guai suoi. o si aspetta a tempo indeterminato, fatta la polizza aurea assicurativa, o si aspetta che zio sam decida che l oro vale tantissimo, se cosi vuole dopo avere eventualmente fatto le dovute losche manovre. resta la piccola possibilita che il mercato, cioe la realta, sopravanzi il potere.

RispondiEliminaÈ vero gdb. Avere un cannone permette di avere maggior libertà di azione. È così tra le bande. È il monopolio della violenza che fa la differenza tra una trattativa alla pari ed una imposizione.

EliminaEd è per questo che la disponibilità di un'arma rappresenta per molti Americani la migliore assicurazione sulla vita sulla proprietà e sulla libertà dell' individuo.

Non c'è niente da fare chi vuole difendere la propria libertà non deve fidarsi di nessuno.

Dna, il grafico nelle ordinate riporta il prezzo. Comunque credo che sia in scala geometrica perché incrociando X e Y si ottengono i prezzi spot dell'oro in quei dati anni. Forse è un po' fuorviante perché si ferma al 2010... La fonte è uno studio di Citigroup che ha preso come modello il calo dei prezzi dei metalli preziosi sin dal 2008.

RispondiEliminaDalla correzione del 34% del 2008 l'oro salì al picco del 2011, seguendo il pattern correttivo degli anni'70 in cui fu pero' del 44%; mentre invece quella odierna è del 36%. Insomma secondo questo studio l'oro non è affatto in un mercato al ribasso ma sta semplicemente preparando la prossima gamba rialzista, per la quale Cirigroup prospetta un target di prezzo di $3,500 entro il 2016.

Leggendo quell'immondizia di psuedo-idee su Keynesblog mi sono capottato dal ridere. A parte il tipo col caps-lock sempre inserito e costantemente puntato sulle stesse (ohibò!) parole, ma sicuramente noterete dal penultimo commento di Giorgio come la preferenza temporale sia qualcosa di estraneo ai Keynesiani (data la loro mancanza di una teoria del capitale è più che "normale" una cosa del genere). Per non parlare deglie effetti micro delle politiche monetarie, le quali secondo qualche altro utente funzionano...

RispondiEliminaPoi visto che a me piace seguire il motto "Non fidatevi e verificate," mi sono fatto un giro sul sito dell'AMECO a controllare i dati sulla spesa italiana. Salta fuori che la spesa totale è aumentata negli ultimi anni, così come la spesa corrente.

Più che tagli alla spesa hanno tagliato le proiezioni future di spesa, facendola aumentare meno del previsto.

Tanto per finire di sbugiardare quei cialtroni su Keynesblog: Aumenta la spesa pubblica ma crescita economica e occupazione restano al palo.

RispondiElimina