A coloro che dicono che il governo debba fare qualcosa per combattere la crisi finanziaria e che abbiamo bisogno di una maggiore regolamentazione, sono d'accordo con tutto il cuore, ma non nel modo in cui ci si aspetterebbe. Quello che il governo deve fare è smettere di mettere i bastoni tra le ruote del mercato, ridurre le restrizioni sulla concorrenza nel settore finanziario, e ridurre le restrizioni su quello che i singoli possono fare con i loro soldi. La regolamentazione di cui abbiamo bisogno è basata sul giudizio del mercato, le decisioni del mercato in cui i consumatori, non il governo, sono in grado di scegliere i vincitori ed i vinti. Le imprese redditizie sono autorizzate a prosperare e crescere libere dalle interferenze del governo, mentre le imprese non redditizie non vengono salvate e viene permesso loro di andare in bancarotta. Il sovvertimento del processo di mercato da parte del governo è quello che ci ha portato alla crisi finanziaria, è ciò che prolunga la crisi, e l'unico modo per uscire dalla crisi è che il governo si tolga di mezzo e legalizzi la libertà del mercato.» -- Ron Paul

__________________________________________________________________________________

di Frank Shostak

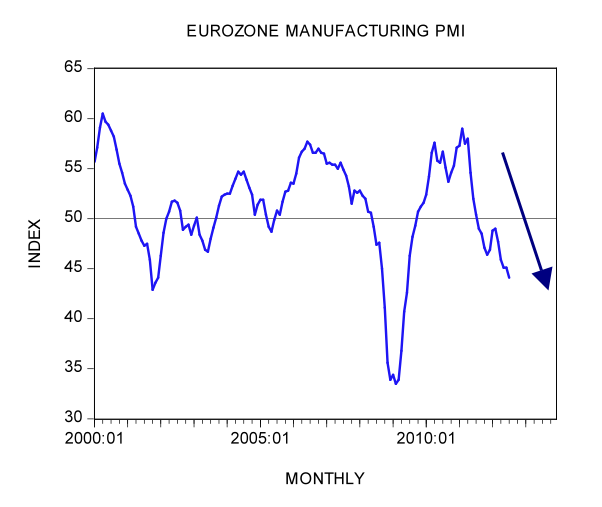

Recentemente abbiamo notato che molti commentatori e vari, ed importanti, esperti hanno invocato un pompaggio monetario aggressivo da parte della Banca Centrale Europea per risolvere la crisi economica. Gli ultimi dati economici dell'Eurozona continuano a mostrare debolezze. L'IFO institute German business climate index è sceso a 103.3 nel mese di Luglio, da 105.2 a Giugno e 113 a Luglio dello scorso anno. L'attività della produzione, come illustrato dall'Euro-zone purchasing management index (PMI), è scesa a 44.1 a Luglio da 45.1 del mese precedente e 50.4 a Luglio dello scorso anno.

Nell'edizione del 20 Luglio 2012 dell'International Herald Tribune il giornalista Anatole Kaletsky si è chiesto perché la Gran Bretagna, il Giappone e gli Stati Uniti, nonostante i loro enormi debiti e gli altri problemi economici, non hanno ceduto alle crisi finanziarie che stanno minacciando il fallimento nazionale di Grecia, Italia e Spagna?

Secondo Kaletsky la possibilità di stampare denaro ha consentito al governo Britannico, Giapponese e Statunitense di avere deficit di qualunque entità ed offrire alle loro banche supporto illimitato senza subire gli altissimi tassi di interesse che stanno conducendo Grecia, Italia e Spagna verso la bancarotta. Kaletsky sostiene poi che in alcune circostanze il finanziamento dei deficit da parte delle banche centrali può essere estremamente pericoloso perché può causare inflazione. Tuttavia al momento ritiene,

Il mondo di oggi non è minacciato dall'inflazione e dalle spese eccessive, come lo era negli anni '70 e '80. Al contrario, il pericolo è generalmente riconosciuto nella deflazione causata dalla carenza di investimenti, dai consumi deboli e dalla riduzione dei salari, come negli anni '30.

Quindi, conclude Kaletsky,

Una politica di stampa di denaro, che sarebbe stata giustamente denunciata come controproducente ed irresponsabile 40 anni fa, ora è necessaria e prudente.

Kaletsky è del parere che se la BCE seguisse questo consiglio, la crisi dell'euro potrebbe essere presto risolta. Egli avverte che il mancato uso della stampante affonderebbe ulteriormente l'Eurozona.

Pare che Mr. Kaletsky sia in buona compagnia. Mercoledì 18 Luglio 2012 il Fondo Monetario Internazionale ha pubblicato un rapporto in cui sollecitava pubblicamente la Banca Centrale Europea (BCE) ad attuare un programma di stampa di moneta acquistando titoli di stato al fine di aggiustare la crisi economica.

Allo stesso modo, un famoso professore di economia di Harvard, Martin Feldstein, nel suo articolo sul Financial Times del 24 Luglio 2012 supporta un pompaggio aggressivo di moneta da parte della BCE.

Il professore di Harvard è del parere che il forte pompaggio monetario porterà ad un forte deprezzamento dell'Euro rispetto alle altre valute, cosa che a sua volta aumenterà le esportazioni dell'Eurozona. Questo a sua volta riaccenderà l'attività economica nell'area Euro, secondo il nostro professore.

Il messaggio principale dai vari esperti e dai vari editorialisti influenti, come si può vedere, è che per risolvere la crisi dell'euro la risposta è quella di stampare denaro.

Accettando questo modo di pensare, Giovedi 26 Luglio 2012 il presidente della Banca Centrale Europea (BCE), Mario Draghi, ha detto che i responsabili politici della BCE faranno tutto ciò che è necessario per preservare l'euro. Alla Global Investment Conference di Londra ha detto,

All'interno del nostro mandato, la BCE è pronta a fare tutto il necessario per preservare l'euro [...] Credetemi, sarà sufficiente.

In breve, quello che il presidente della BCE ci sta dicendo è che sta per allentare ulteriormente la politica monetaria della BCE. Ciò significa che la BCE potrebbe abbassare ulteriormente il tasso di riferimento – attualmente allo 0.75% – forse a zero. Il presidente potrebbe prendere in considerazione l'aumento del ritmo di pompaggio del denaro incrementando il bilancio della BCE (acquistando titoli di stato di paesi come Italia e Spagna). Notate che il tasso annuo di crescita del bilancio della BCE è pari al 57.1% a Luglio rispetto al meno 2.1% del Luglio dello scorso anno.

Il pensiero sottostante è che con più soldi nelle mani degli individui, salirà la spesa per beni e servizi e questo, attraverso il famoso moltiplicatore Keynesiano, amplificherà la produzione complessiva di beni e servizi.

Allo stesso modo, attraverso il deprezzamento dell'Euro, l'aumento della domanda di esportazioni metterà in moto un aumento globale della produzione di beni e servizi nell'Eurozona.

Quello che abbiamo visto qui è che la domanda genera l'offerta, vale a dire, la produzione di beni e servizi. Attualmente si ritiene che la domanda sia un po' scarsa e questo è ciò che impedisce l'emergere della prosperità economica.

Secondo questo modo di pensare se gli individui sono riluttanti ad aumentare la loro domanda per beni e servizi, allora il governo e la banca centrale devono intervenire per stimolare la domanda al fine di rilanciare l'economia – notate che secondo questo modo di pensare la spesa di un individuo diventa il reddito di un altro individuo. Perciò più si spende, maggiore diventa il reddito.

Perché questo modo di pensare è sbagliato?

Qui viene trascurato che in assenza di finanziamenti non è possibile esercitare qualsiasi domanda. Per esempio, ho un desiderio per un auto di lusso come una Mercedes 600 ma i miei mezzi sono sufficienti solo a garantirmi una bicicletta. Ovviamente, sarà difficile assicurarmi la Mercedes 600 senza i mezzi necessari. Contrariamente a quanto si pensa comunemente, i mezzi non sono qualcosa che si può stampare, devono essere prodotti.

Ad esempio, se un panettiere vuole assicurarsi delle mele deve produrre e risparmiare abbastanza pane per questo scopo. Diciamo che per assicurarsi 1 kg di mele, il fornaio debba avere a sua disposizione 8 pagnotte di pane. (Diciamo che ha prodotto 10 pani, ne ha consumati 2, e ne ha risparmiati 8).

Se si volesse assicurare una vettura sarebbero necessarie 100 pagnotte di pane per questo scopo. Se, tuttavia, è in grado di produrne solo 10 allora avrebbe difficoltà ad acquistare l'auto.

Per essere in grado di farlo dovrebbe investire il pane risparmiato per potenziare il proprio forno. Dovrebbe pagare il costruttore del forno col pane risparmiato. Con un forno migliore sarebbe ora in grado di aumentare la produzione di pane. Ciò consentirebbe al panettiere di risparmiare di più ed assicurarsi beni che in precedenza non poteva permettersi.

Notate che ciò che ha reso possibile tutto ciò è il risparmio reale, vale a dire, pane risparmiato che ha permesso al fornaio di aumentare la produzione di pane. Notate inoltre che se il fornaio aumentasse solamente la sua domanda, mentre i suoi risparmi rimarrebbero ancora a 8 pagnotte di pane, ciò non si tradurrebbe in un aumento della produzione di pane.

Analogamente, se la banca centrale dovesse stampare moneta non potrebbe aumentare la produzione di beni senza investimenti precedenti nelle infrastrutture. La stampa di denaro stimolerebbe solamente la domanda, che non è supportata da una produzione precedente di ricchezza reale, ossia, beni e servizi finali.

Allo stesso modo, un deprezzamento della valuta in risposta ad un pompaggio monetario porterà ad un aumento temporaneo delle esportazioni, deviando i finanziamenti veri da altre attività. Tuttavia, nel corso del tempo ciò peggiorerà le cose. (Per soddisfare l'aumento della domanda estera si deve avere l'infrastruttura).

Si potrebbe naturalmente sostenere che attualmente nell'Eurozona ci sono molte risorse inutilizzate, che potrebbero essere impiegate. Ciò che viene trascurato è che l'impiego delle cosiddette risorse inutilizzate richiede finanziamenti reali. Se l'infrastruttura attuale non è in grado di generare una quantità sufficiente di finanziamenti reali sarà impossibile far fronte all'aumento della domanda di beni e servizi. (Notate che le risorse sono inutilizzate in primo luogo a causa di politiche che hanno portato alla cattiva allocazione delle risorse e all'esaurimento del bacino dei finanziamenti reali).

Contrariamente a quanto si pensa comunemente, la stampa di denaro non può sostituirsi a finanziamenti reali inesistenti. Il denaro è solo un mezzo di scambio; non è il mezzo di pagamento reale. Gli individui pagano le merci con altre merci; il ruolo del denaro è quello di facilitare il pagamento del bene per un altro bene.

Di conseguenza, una maggiore stampa di denaro non genera maggiori finanziamenti reali ma conduce piuttosto ad uno scambio di niente per qualcosa, vale a dire, l'esaurimento del bacino dei finanziamenti reali. Conduce ad una deviazione dei finanziamenti reali da quelle persone che contribuiscono al bacino della ricchezza reale verso coloro che non vi contribuiscono affatto.

Quindi, come può essere risolta la crisi dell'Eurozona?

Suggeriamo che questo deve essere fatto attraverso un aumento, per quanto possibile, del bacino dei finanziamenti reali – l'aumento di questa bacino è la chiave per l'aumento della ricchezza complessiva e, quindi, l'aumento del benessere degli individui.

Questo significa che c'è bisogno di chiudere tutti i canali che indeboliscono la formazione dei finanziamenti reali e quindi della ricchezza reale.

Riteniamo che i canali principali che indeboliscono questa formazione sono le spese del governo e le politiche monetarie allentate della banca centrale.

Questo significa che bisogna abbandonare tutte le politiche di pompaggio monetario e tagliare le spese del governo all'osso. Notate che tagliare le spese del governo permette di abbassare tutti i tipi di imposte sugli individui.

Ciò aumenterà la quantità di risorse scarse nelle mani del settore privato. (Notate che ci si dovrebbe concentrare sul taglio delle spese del governo e non sulla riduzione del deficit in quanto tale). Di conseguenza, più finanziamenti reali si troveranno ora nelle mani dei generatori di ricchezza, che ripoteranno la situazione in carreggiata in pochissimo tempo.

Deve essere chiaro che nessuna banca centrale o manomissione dei mercati da parte del governo può far diventare la "torta" più grande – come di consueto, tutto ciò che queste politiche generano è una redistribuzione di una data "torta." Notate che nel tempo queste politiche portano ad un indebolimento nella formazione dei finanziamenti reali ed all'impoverimento economico.

Sintesi e conclusioni

Quello che è necessario per risolvere la crisi dell'Eurozona è consentire al più presto ai generatori di ricchezza di andare avanti con il lavoro di creazione di ricchezza. A questo scopo il governo e la banca centrale devono ridurre la loro interferenza con i mercati – prima questo accade, più velocemente emergerà una ripresa economica vera e sostenibile.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Paul vuole che il libero mercato sia legalizzato dallo stato. Neanche fosse una droga leggera.

RispondiEliminaCosa intende per legalizzare?

Lo stato deve piuttosto riconoscere i propri limiti.

Cmq i possessori di stampante sono per ora risparmiati dal massacro mediterraneo.

RispondiEliminaPoi toccherà anche a loro.

La legittima logica del profitto muove le libere azioni umane verso la selezione del meglio.

I piigs a ebbero potuto evitare di trovarsi nelle condizioni xi bancarotta imminente.

La meglio attrezzata Germania si salva proprio per questo motivo.

Non c'è alcun progetto dietro la fine dell'euro. A qualcuno potrà far comodo, ma solo come conseguenza intenzionale di un evento che ha in se stesso la ragione della sua stessa fine.

Poi toccherà anche agli stampatori americani,inglesi e giapponesi.

Nessun complotto. Solo il corso naturale degli eventi. Nonostante le manipolazioni più ardite. Anche belliche.

Ciao Anonimo.

RispondiEliminaLo stato deve piuttosto riconoscere i propri limiti.

Concordo con te. Forse Paul voleva intendere che i dirigenti dovrebbero farsi avanti ed ammettere pubblicamente di dover fare un passo indietro perché incapaci di gestire l'attuale situazione. Una ammissione di colpa "ufficiale."

Ciao Andrea.

Nemmeno io credo ad un crollo dell'Eurozona, bensì ad uno sfaldamento e default individuali. Le nazioni percepite "sane" sono tanto in bancarotta quanto quelle PIIGS. Esistono creditori e mutuatari, e non esistono pasti gratis. I fondi di salvataggio, EFSF ed ESM, hanno solo comprato tempo a scapito dei paesi fiscalmente responsabili. Ecco perché si chiede che la BCE intervenga e li sostenga attivamente. Quello che non viene detto è che il bilancio della BCE è arrivato a quasi 4 bilioni, quasi il doppio di quello della FED.

La capacità dell'Eurozona di finanziare le nazioni sull'orlo della bancarotta sta diminuendo, e le probabilità di default aumentano. Ciò significa anche default per i debiti TARGET2, che a sua volta significa problemi grossi per la Germania. Anche la Francia, come abbiamo visto, avrà i suoi problemi; i mercati presto se ne "accorgeranno." Quindi la domanda esatta da porsi non è "chi finanzierà chi?" bensì "possono ancora permetterselo?"