Assisteremo quindi allo sfaldamento dell'UME con l'inizio dei vari default a catena di governi e banche. I pianificatori centrali credevano di poter tenere al lazzo i mercati e direzionarli a loro piacimento. Non è andata così. La loro onnipotenza si sbriciolerà insieme ai loro piani "ben congeniati." Il giorno della resa dei conti si avvicina e porterà molta miseria a coloro che non si faranno trovare pronti.

______________________________________

di Frank Shostak

Ci sono stati un sacco di commenti riguardanti le crisi finanziarie 2008-2012 di Irlanda e Islanda. La maggior parte dei commenti si sono stati limitati alla descrizione degli eventi senza affrontare le cause fondamentali della crisi. Fornire una descrizione dettagliata degli eventi non può sostituire l'analisi economica, che dovrebbe basarsi sulle cause essenziali alla base di una crisi. La causa essenziale è l'elemento motore che dà luogo a vari eventi, come a prestiti bancari sconsiderati (accusati dalla maggior parte dei commentatori come causa chiave dietro la crisi) e alla cosiddetta economia surriscaldata.

Ora, in termini di PIL reale sia l'Irlanda che l'Islanda hanno mostrato un forte andamento prima dell'inizio della crisi nel 2008. Dal 2000 al 2007 la crescita media in Irlanda è stata pari al 5.9% contro il 4.6% dell'Islanda. Quindi, che cosa ha innescato il crollo improvviso di queste economie?

La politica della banca centrale è la chiave del boom economico

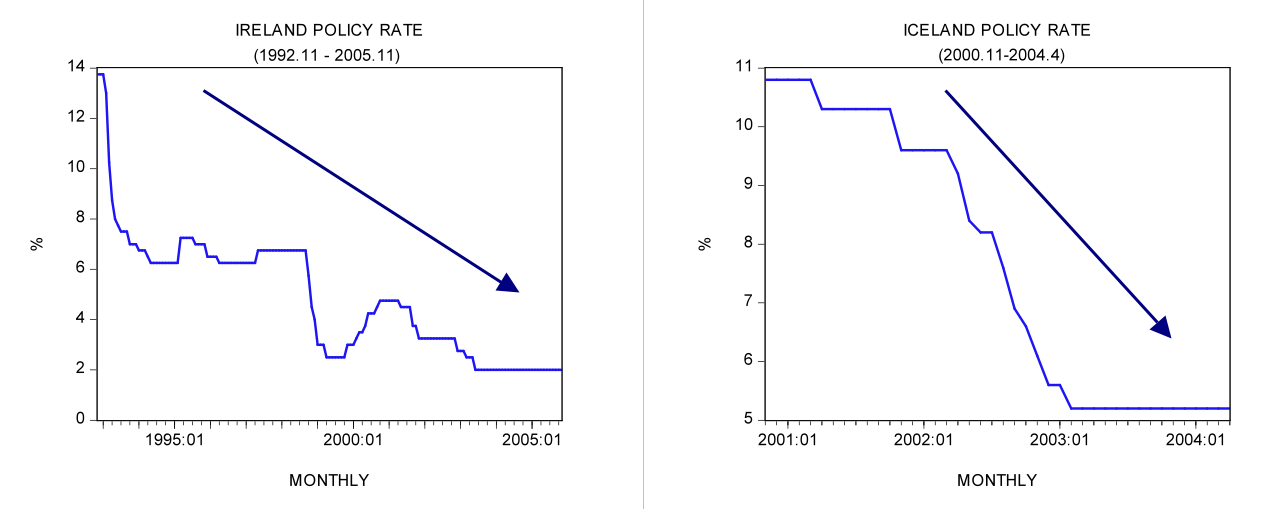

Quello che ha messo in moto il boom economico (vale a dire, un forte tasso di crescita del PIL reale) in Irlanda e in Islanda è stato un abbassamento aggressivo dei tassi di interesse da parte delle rispettive banche centrali di Irlanda e Islanda. In Irlanda il tasso di riferimento è stato abbassato dal 13.75% del Novembre 1992 al 2% del Novembre 2005. In Islanda il tasso di riferimento è stato ridotto dal 10.8% del Novembre 2000 al 5.2% dell'Aprile 2004.

In risposta a ciò, il credito bancario ha mostrato un rafforzamento visibile nel tasso annuo di crescita degli asset bancari Irlandesi che sono passati dal 7.4% del Giugno 2002 al 31% del Novembre 2005. In Islanda il tasso annuo di crescita dei prestiti bancari ai residenti è salito dal 26.5% del Settembre 2004 al 57.8% dell'Aprile 2006.

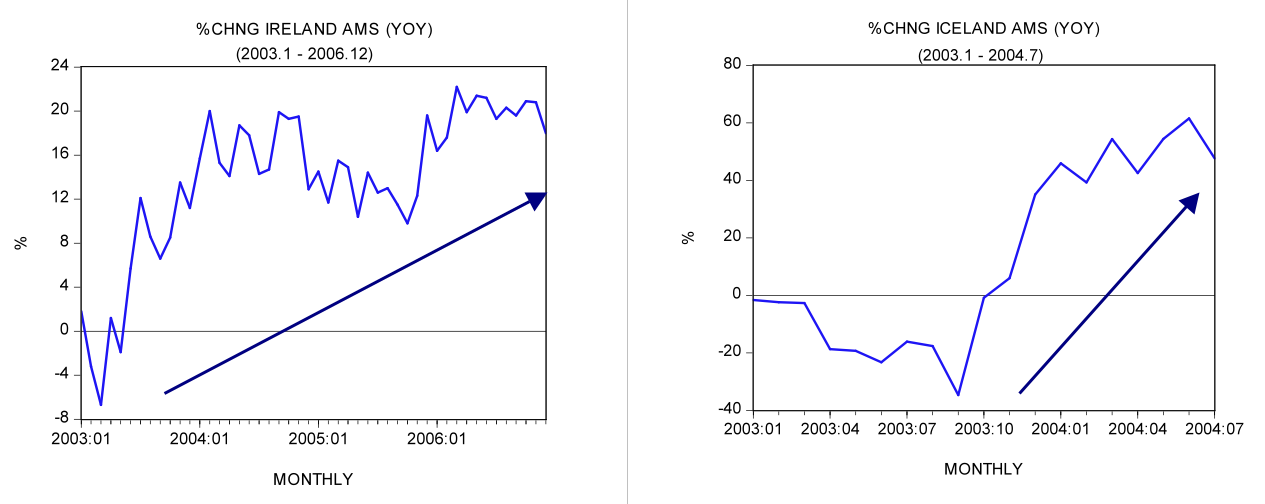

La dinamica di crescita della massa monetaria si è rafforzata visibilmente sia in Irlanda che in Islanda. Il tasso annuo di crescita della nostra misura della massa monetaria (AMS) per l'Irlanda è saltato dal -6.7% del Marzo 2003 al 22% del Marzo 2006. In Islanda il tasso annuo di crescita dell'AMS è salito dal -1.6% del Gennaio 2003 al 61.6% del Giugno 2004, prima di chiudere al 47.7% del Luglio 2004.

L'abbassamento aggressivo dei tassi di interesse insieme ai forti aumenti del tasso di crescita dell'offerta di moneta hanno dato luogo a varie bolle. (Le politiche monetarie espansive della banca centrale hanno messo in moto il trasferimento di ricchezza dalle attività generatrici di ricchezza alle attività non produttive.)

Le politiche delle banche centrali innescano i bust economici

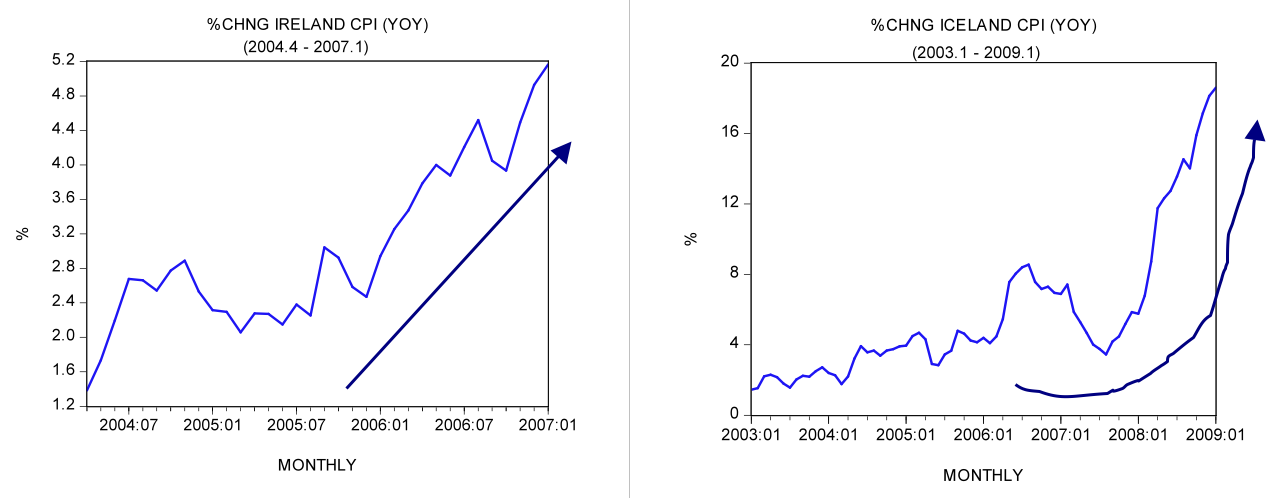

A causa di forti aumenti del tasso di crescita dell'offerta di moneta, in Irlanda e in Islanda ha avuto luogo un rafforzamento visibile dell'inflazione nei prezzi. In Irlanda il tasso annuo di crescita dell'indice dei prezzi al consumo (IPC) è salito dal 2.9% del Gennaio 2006 al 5.1% del Marzo 2007. In Islanda il tasso annuo di crescita dei prezzi al consumo è passato dal 1.4% del Gennaio 2003 al 18.6% del Gennaio 2009.

Per contrastare l'accelerazione dell'inflazione nei prezzi le banche centrali di Irlanda e Islanda hanno successivamente ristretto la loro posizione. La politica del tasso di interesse in Irlanda è passata dal 2.25% del Gennaio 2006 al 4.25% del Luglio 2008. In Islanda il tasso è salito dal 10.2% del Gennaio 2006 al 18% del Febbraio 2009. Inoltre, il ritmo di pompaggio di denaro da parte della banca centrale d'Irlanda è sceso a -8.2% nel Luglio 2007 dal 25% del Gennaio 2007. Il ritmo di pompaggio da parte della banca centrale Islandese è sceso al 43% nel Febbraio 2008 dal 123% del Luglio 2006.

Il tasso annuale di crescita dell'AMS in Irlanda è precipitato dal 32% dell'Agosto 2009 al -30% del Novembre 2011. In Islanda il tasso annuo di crescita dell'AMS è sceso dal 96% dell'Ottobre 2007 al -18% del Settembre 2009.

Il forte calo della dinamica di crescita della massa monetaria insieme ad un atteggiamento più ristretto sui tassi di interesse mette pressione su varie attività in bolla emerse grazie al precedente orientamento espansivo della politica monetaria.

Di conseguenza, i vari indicatori economici chiave sono andati sotto pressione. Per esempio, il tasso di disoccupazione in Irlanda è salito dal 4.4% del Gennaio 2006 al 14.9% del Luglio 2012. In Islanda il tasso di disoccupazione è salito dal 2% del Gennaio 2006 al 9.2% del Settembre 2010. Il tasso di crescita annuale delle vendite al dettaglio Irlandesi è sceso dal 3.8% del Gennaio 2008 al -25% del Settembre 2009. In Islanda il tasso annuo di crescita delle vendite al dettaglio è sceso dal 11.9% nel primo trimestre 2008 al -31% nel primo trimestre 2009.

La maggior parte dei commentatori dà la colpa della crisi al comportamento delle banche che ha permesso una massiccia espansione del credito. Si ritiene che ciò è quello che ha causato l'enorme boom immobiliare in Irlanda ed il surriscaldamento dell'attività economica in Islanda.

Noi riteniamo che il fattore chiave della crisi economica è stata la politica di boom-bust delle banche centrali di Irlanda e Islanda. La politica monetaria espansiva aveva notevolmente indebolito la capacità dell'economia dell'Irlanda e dell'Islanda di generare ricchezza. Ciò ha determinato l'indebolimento delle varie attività marginali. Di conseguenza una diminuzione di queste attività, a seguito di un calo nel ritmo dei prestiti concessi dalle banche e ad un atteggiamento più ristretto da parte delle banche centrali, ha messo in moto un bust economico. Con l'emergere di una recessione, gli asset tossici delle banche hanno iniziato ad accumularsi e questo a sua volta ha minacciato la loro solvibilità.

Dal Maggio 2007 i prezzi delle azioni delle banche nella borsa Irlandese sono diminuiti notevolmente – si sono dimezzati nel Maggio 2008. Questo ha avuto un inevitabile effetto sui coefficienti patrimoniali delle banche e quindi sulla loro capacità di prestare somme sempre più alte che erano necessarie per sostenere i prezzi degli immobili.

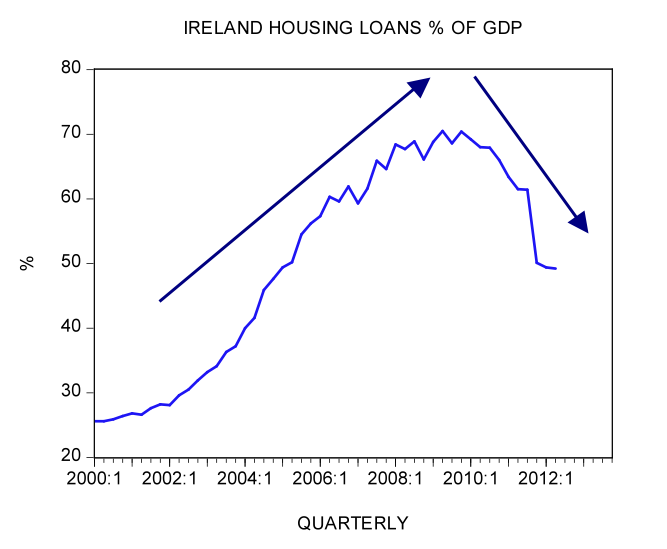

Di conseguenza, i prestiti immobiliari in % del PIL sono precipitati dal 70.5% nel secondo trimestre del 2009 al 49.2% nel secondo trimestre di quest'anno. Al culmine del boom un quinto dei lavoratori Irlandesi era nel settore delle costruzioni. Il prezzo medio di una casa in Irlanda nel 1997 era di €102,491. Nel primo trimestre del 2007 il prezzo è arrivato a €350,242 – un incremento del 242%. Il prezzo medio di una casa a Dublino è aumentato del 500% dal 1994 al 2006.

In Islanda alla fine del secondo trimestre del 2008 il debito estero era di €50 miliardi, oltre l'80% del quale posseduto dal settore bancario – questo valore si confronta con il PIL dell'Islanda di €8.5 miliardi nel 2007. Le passività delle tre principali banche erano quasi 10 volte più grandi del PIL Islandese.

Con l'emergere del bust, le autorità Islandesi hanno permesso alle loro banche di andare in default, mentre il governo Irlandese ha deciso di sostenere le banche. Secondo le stime, il costo dei contribuenti per fornire sostegno alle banche Irlandesi è stato pari a €63 miliardi. (Il debito privato delle banche fallite è stato nazionalizzato.) In Islanda il governo, consentendo alle banche Islandesi di fallire, ha reso i creditori stranieri, non i contribuenti Islandesi, in gran parte responsabili delle perdite.

Il fatto che l'Islanda abbia permesso alle banche di fallire è stato un passo positivo nella guarigione dell'economia. Purtroppo l'Islanda ha introdotto un programma per salvaguardare il welfare dei disoccupati. Inoltre, il crollo della Corona Islandese ha colpito duramente i proprietari immobiliari che hanno preso in prestito in valuta estera.

In risposta a questo le autorità hanno orchestrato dei programmi di riduzione dei mutui. L'Islanda ha anche imposto controlli draconiani sui capitali. Ovviamente tutto questo ha ridotto i vantaggi dell'aver consentito alle banche di andare in default.

Se l'economia Islandese mostrerà una ripresa sana, come suggerito da alcuni esperti, dipenderà dalla politica monetaria della banca centrale. Lo stesso vale per l'Irlanda. (Ciò che è necessario è sigillare tutte le scappatoie per la creazione di massa monetaria.)

Stanno tornando le cattive linee di politica

In Islanda il tasso annuo di crescita dell'AMS è saltato dal -11.3% del Maggio 2010 al 34% del Maggio 2012. Inoltre, in Irlanda il ritmo di crescita dell'AMS sta mostrando un rafforzamento con il tasso annuo di crescita dell'AMS che aumenta dal -30.3% del Novembre dello scorso anno al 4.7% del Settembre 2012.

La dinamica crescente dell'offerta di moneta è una grave minaccia per una sana ripresa economica in Irlanda e in Islanda.

Si noti inoltre che il tasso di interesse in Irlanda è sceso dal 1.5% dell'Ottobre 2011 allo 0.75% attuale. In Islanda il tasso di riferimento è stato ridotto dal 18% del Febbraio 2009 al 4.25% del Luglio 2011. Tutto questo mette ancora una volta in moto una cattiva allocazione delle risorse, nuove attività in bolla e di conseguenza impoverimento economico.

Sintesi e conclusione

Molti commentatori danno la colpa ai prestiti sconsiderati delle banche per le crisi finanziarie 2008-2012 dell'Irlanda e dell'Islanda. La nostra analisi, tuttavia, suggerisce che non sono state le banche in quanto tali che hanno causato la crisi, ma piuttosto le politiche boom-bust delle banche centrali dell'Irlanda e dell'Islanda. Sono queste istituzioni che mettono in moto falsi boom economici e conseguenti bust economici. Mentre l'Islanda ha permesso alle banche di andare in default, il governo Irlandese ha scelto di salvare le sue banche. Quindi, in questo senso, le autorità Islandesi hanno fatto la cosa giusta. Noi riteniamo che, nonostante questo passo positivo, le autorità Islandesi hanno introdotto vari regimi di welfare che hanno ridotto i benefici dell'aver lasciato fallire le banche. Inoltre, sia l'Irlanda che l'Islanda hanno ripreso un pompaggio monetario aggressivo mettendo pertanto in moto la minaccia di cicli boom-bust.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

proprio una litigata, bonaria, con un mio amico oggi il quale affermava la capacità distributiva del denaro fiat,almeno all inizio ed a parte gli eccessi in un sistema economico maturo, che avrebbe consentito, considerando il 1971 l anno fatidico di abbandono di qualsiasi ombra del glod st., al sangue denaro di irrorarsi nella società, in una sorta di socialismo benefico assicurato dalla banca centrale. e si che gli ho spiegato bene tutto, da mise sa hayek. ogni volta pare aver capito, poi torna sui suoi passi con un altro cavillo, poi ricapisce finche oggi la capitolazione finale. in sostanza,la sua teoria è: il boom ha consentitito lo sviluppo, non è grave il bust. dovuto piu che altro alle persone "cattive" e non al sistema (come, se poi, potessero scindersi le cose). amen, un bel bust e si ricomincia. vada tutto all aria. tanto i creditori sono fondi sovrani o in paradisi fisclai. dove sta il problema (un po alla gaeber). ma, dice lui, oggi la gente sta bene e non lavora. 50 anni fa no. un po di problema nell distribuzione del denaro fiat, ma correggibile. e poi è semplice rimettere tutto a posto: basta che si metta tutti al lavoro, come per lui sta facendo monti, e tutto si aggiusta. a parte che chi non lavora è lui, ma di schiavi nelle fabbriche ce ne sono molti nel mondo, ha poi infine incidentalmente affermato che la guerra rilancia l economia, come sarebbe avvenuto per 2 guerra mondiale. salvo poi dire che se gli usa smettono di fare le guerre non hanno piu problema di deficit e poi debito. ma allora, ho obiettato, sta bella guerra è una spesa od un bel rilancio per l economia? insomma, un delirio. cosi tante contraddizione che era difficile recuperare un filo.

RispondiEliminaallora veniamo ai fatti: di fronte ad un debito pubblico di circa 2000mld ed in forte crescita, gli attivi dello stato sono calcolati in poco meno, circa 1800mld. e considerando la partita di giro annuale del prestito ripagato dalle imposte, diciamo pari. MA come si legge nei papers questo valore è teorico, perche se vai a vendere "te lo pagano meno del valore reale" (concetto metafisico) perche "il mercato non è pronto per tale offerta". ma va? chissa come mai... quindi il valore sta solo a libro, od al massimo in una vendita diluita in modo non butti giu i prezzi degli assets. il che significa quanto meno interessi.

RispondiEliminadebito p. nel 1970, 34% (se non erro il computo pari circa al giro contabile dei tributi, anticipato dalla banca centrale, quindi zero). nel 1971 gia al 40%. di li, via via, il trend oramai inarrestabile. di fronte ad un debito quasi quadruplicato in 40 anni e poco più, abbiamo avuto una quadruplicazione degli assets dello stato? ovvero, nel 1970 lo stato (immaginiamolo un attimo come un soggetto privato) aveva meno debito, ma era titolare di piu o meno patrimonio attivo? od, invece nel frattempo, ha venduto e privatizzato, quindi si è via via disfatto di beni posseduti? insomma, a fronte del debito corrisponde un aumento di patrimonio reale (non quello di tremonti che in uno studio ha contabilizzato pure l aria. rothbard pro domo sua, voglio vedere se la contabilizzo io quella insistente sul mio pezzo di campagna...). a me pare proprio di no, essendoci una corsa alla vendita, seppur lenta e burocratica, e come ogni cosa dello stato al prezzo "amichevole".

RispondiEliminama lmneo si è arricchito il settore privato...? http://www.ecostat.unical.it/mannarino/didattica/GRAFICI%20OFFERTA.pdf

RispondiEliminasul link si vedono i grafici del tasso del pil reale. qui riporto alcuni dati.

Tabella 1: Tassi di crescita del Pil reale. Tassi medi annui di variazione in percentuale. Elaborazioni su dati Ameco.

Italy France Spain Japan United States

1961-1973

5.0 5.6 6.4 9.3 4.4

1974-1992

2.7 2.5 2.5 3.9 2.8

1993-2000

2.0 2.5 3.7 1.0 3.7

2001-2006

1.0 1.7 3.3 1.7 2.7

non ci ta bisogno d altro per quanto riguarda l aumento o l diminuzione della capacita di generare ricchezza.d altra parte sappiamo se è piu facile comprare una casa oggi o 40 anni fa ed i mesi di stipendio occorrenti a parita di abitazione ovviamente (oggi costruiscono loculi) e nonostante la maggiore eficacia ed efficenza produttiva, e lo strss del tempo lavorativo triplicato. ma abbiamo almeno una divisione piu equa? neanche perche abbiamo un divario sociale crescente e la middle class è spinta verso la low.

ma... "almeno il pil cinese è aumentato... nel senso che da noi è sceso perchè ora lavorano loro...da loro ci sono stati aumenti di pil vertiginosi"...

certo, se si lavora il pil aumenta. non si vive di soli calcoli finanziari. infatti sono pieni di beni... in forma di crediti verso l occidente.

MA POI ASPETTA COMUNQUE IL BUST, e vedrai che di soli i costi per malattie da inquinamento dei cinesi in capo al servizio sanitario nazionale cinese che non c'è saranno sufficienti. vabbè... li getteranno nel termovalorizzatore

la gente lavora sempre di più. ed ha sempre di meno.

ed anche fosse, economia fiat = economia a somma zero. uno si arricchisce, l altro si impoverisce. in un sistema di crediti e debiti. o mi sbaglio?

RispondiEliminahttp://janejacobs.wordpress.com/2009/06/14/movimenti-secessionisti-usa/

qui racconta le petizioni per la secessione usa. se si va su "we the people" sul sito della white house si vedono la quantita di firme.

quel sito invoca la primazia della citta sulla campagna quale fttore di sviluppo (in specie, direi, di sviluppo di malattie, ma è un altro discorso). in un a pagina afferma che i contadini giapponesi hanno supportato la crescita coi dazi dell industria giapponese, ma ora ne godono anche loro. non mi pare siano i miliardari. ma riporto quel sito con la notizia sulla secessione usa, perche mi viene in mente quel magnifico analista sociale di john titor.

ora basta, vado a vedere la roma. a dopo

Ciao gdbarc.

RispondiEliminaE ti credo che c'hai litigato, io gli avrei spiegato queste cose ma solo dopo averlo appeso per gli alluci a testa in giù. :P

Comunque credo di comprendere la mentalità del tuo amico. E' comunque negli Italiani. Da questo modo di ragionare scorrono a catena altre linee di ragionamento che fanno rabbrividire la logica economica. Il problema, in fin dei conti, è sempre lo stesso: la politica della banca centrale e l'inizio del processo inflazionistico.

Dal 1946 al 1961 l'Italia fa il cosiddetto "balzo" economico caratterizzato da enormi investimenti imprenditoriali; nel 1962 c'è una crisi monetaria, dove la Banca d'Italia era "costretta" a finanziare il deficit monetariamente, e per la prima volta lo stato inizia a spendere in deficit. La Banca d'Italia invece, tramite la decisione presa da Colombo che seguì i consigli degli economisti Enaudiani, si astiene dal sostenere il governo centrista ed alza i tassi d'interesse. Termina il credito facile determinato da un circolante a bassi tassi d'interesse e nel 1963 l'Italia va in crisi. Le imprese protestano perché non si capiva cosa accadesse, dato che l'Italia veniva da 15 anni di "prosperità" e poi tutto d'un tratto il credito era sparito.

Da allora in poi, il governo seguirà politiche Keynesiane di espansionismo monetario e credito facile. Sono una droga.

Faccio un esempio per tentare di rendere l'argomento più elementare.

Supponi di essere a corto di soldi ma di avere una casa, andare in banca ed ipotecarla in cambio di un mutuo per €200,000 da restituire, ad esempio, in 10 anni. Con i tuoi €200,000 freschi freschi vivi come un re, per esempio, per i primi 3 anni.

Al quarto anno, una volta "consumati" i tuoi €200,000, ti ritrovi con delle rate spaventose da pagare ed ovviamente uno stile di vita che non puoi più mantenere, sei nella miseria più nera.

Ma ne riparleremo domani, ci sarà un post dedicato proprio all'utilità marginale del debito ed un breve sunto sulle passate/attuali condizioni finanziarie dell'Italia.

Stay tuned.

Un amico, invece, a me ha spiegato che se il default deve portare miseria, disordini, violenze, fughe in montagna, e pure una guerra, allora meglio sperare che queste elite riescano ad evitare tutto il disastro a venire al prezzo di sacrifici pesanti ma cmq sopportabili rispetto alla alternativa catastrofica.

RispondiEliminaQuesto ignora che il mercato, le azioni volontarie ed autonome degli individui, sono una forza della natura incoercibile, se non per periodi di tempo limitati.

Allora mi ha detto che se le fiat money si svalutano o vengono scientemente svalutate per svalutare il debito, alla fine (secondo lui non conta il quanto ma il fino a quando) sarà naturale creare una nuova fiat money più forte delle precedenti come si è già fatto unificando nell'euro le fiat money preesistenti.

Magari un giorno si potrebbe arrivare ad una sola fiat money globale senza rivali vietando anche e dovunque l'uso come denaro di qualsiasi altro mezzo.

Però !

Ha banalmente teorizzato il nwo. Con una elite dominante che regola il denaro mondiale e vari strati sottostanti di popolazione che se lo distribuiscono...

Bello epilogo della vicenda umana! Un castello di carta senza punti deboli.

Tranne uno: l'inquietudine umana.

Ma forse potrebbero eliminarla come malattia sociale...

Ha pure aggiunto: se ci siamo arricchiti vivendo in una illusione di benessere costruito a debito mi pare giusto svalutare questo debito per non caricare chi verrà dopo di noi anche se questo resettera' la nostra percezione del benessere.

RispondiEliminaCiao Andrea.

RispondiEliminaBeh, il bancor può fare al caso suo. Sicuro no nfosse la reincarnazione di Keynes? :'D

Ne ho sentite anch'io di divertenti, come ad esempio, pianificazione controllata di investimenti per togliere pressione alle banche, nazionalizzazione del sistema bancario, stampa monetaria a tavoletta (questo è un classico), ecc.

Sì, certo, si può svalutare fino alla follia e poi ricominciare da zero (con tutte le conseguenze del caso) ma i nostri amici dimenticano una cosa: l'iperinflazione dura al massimo un paio d'anni e poi termina, ma qui ci sono all'orizzonte 75 anni di obblighi che il governo ha contratto con i cittadini e da cui non potrà MAI sottrarsi. Nessuna iperinflazione o depressione o svalutazione li cancella.

Solo il default "risolverà" questo problema. E spero, se ancora esiste un briciolo di materia grigia nelle menti della maggior parte delle persone, che facciano quello che una persona sana di mente farebbe se la sua controparte rompe un cotnratto: bestemmie, insulti, andarsene via sbattendo la porta.

andrea, è pensiero comune a molti. la gente non vuole ne liberta ne responasabilita. meglio un po di schiavitù, d altra parte basta, cpme sempre nella storia, la partita allo stadio, o meglio in tv. penso che il nwo siano i simpson. al resto ci pensino le elites. d altra parte come dicevo nei commenti al prost precedente (a proposito, ottimo il tuo link) chi si prenderebbe la seccatura di esercitare il potere? o gli avengers di capitan america (con dietro nick fury a manipolare ed i capitali delle stark industries) od il folle dr. destino di latveria, pantera nera in africa, od il folle hosborn (ex gobelin) ed i supercriminlai. senz a contare elementi non organici sulla scacchiera: thor e gli asgardiani, ed i problema razziale degli x-man. insomma, un mondo di pazzi. non si sa se è piu folle quello vero o quello dei fumetti marvel. ed ig sorridente stan lee ci si è divertito ed è anche diventato ricco. è il mio mit. ha preso matrix e l ha fatto diventare un gioco. io avevo nel mio piccolo pensato di fare uscire un gioco tipo monopoli dedicato al nostro pippo baudo della politica, il silvione nazionale. poi per pigrizia e snobismo intellettuale non lo feci.il gioco doveva essere "berluscopoli". al posto delle stazioni ovviamente le televisioni (ma anche la stampa), la prigione ovviamente con di pietro negli imprevisti (come anche la mignotta che confessa) e la prescrizione nelle probabilità, palazzo grazioli al posto di viale dei giardini, la patrimoniale non mancava, ma la vittoria elettorale ancora tra le probabilita come la caduta del governo o la manifestazuione (perdi 3 turni) tra gli imprevisti, ed altre amenità. che vuoi farci, la storia dell uomo è storia per il potere, per imporre uba visione del mondo. ogni attore politico agisce in tal senso. ci sono piu NWO, non uno. quello di berlusconi, nel piccolo dell italia, non è quello di de benedetti. ma siccome a noi non piace nessun potere e nessun ordine, vinca chi vuole. noi,come il candido di voltaire (un genio), coltiviamo il nostro orto. saluti a tutti

RispondiElimina