__________________________________________________________________________________

di Frank Shostak

Alcuni commentatori come Mohamed El-Erian, amministratore delegato di Pacific Investment Management (PIMCO), sono del parere che la politica della Federal Reserve abbia fatto molto poco per la crescita economica. Uno studio pubblicato dalla Federal Reserve Bank di Kansas City (Arvind Krishnamurthy e Annette Vissing-Jorgensen, 9 Agosto 2013) esplora i vari canali attraverso i quali il pompaggio monetario può far crescere l'economia degli Stati Uniti. Lo studio indica che gli acquisti di titoli garantiti da ipoteca (MBS) da parte della FED possono avere un forte effetto benefico. Lo studio suggerisce, inoltre, che gli acquisti di Buoni del Tesoro hanno un effetto minimo sull'economia.

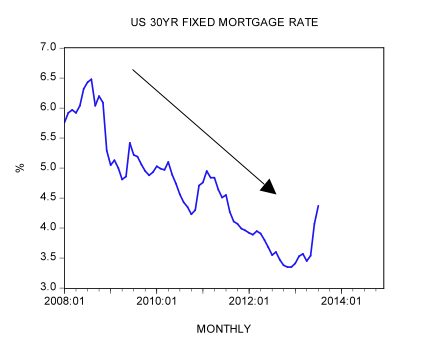

A seguito del quantitative easing della FED (QE), il tasso di interesse dei mutui a lungo termine è sceso dal 6.32 % del Giugno 2008 al 3.35% del Novembre 2012. Di conseguenza la dinamica di crescita del mercato immobiliare ha risposto con favore a questo calo, con il tasso annuo delle nuove costruzioni che è saltato da -55% del Gennaio 2009 al 42% del Marzo 2013. Il tasso annuo delle vendite di nuove abitazioni è salito da -46.4% del Gennaio 2009 al 35.5% del Gennaio 2013.

Ma tutto ciò ha senso? Contrariamente al pensiero popolare ed allo studio della FED di Kansas City, sosteniamo che è erroneo pensare che esistono dei canali attraverso i quali il pompaggio monetario possa esercitare un effetto benefico sull'economia. Il rendimento del decennale statunitense è sceso dal 4.07 % del Maggio 2008 all'1.615% del Novembre 2012. Dopo essere salito al 3.3% nel 1° trimestre 2012 (da -4.1% del 2° trimestre 2009), il tasso annuo di crescita del PIL reale si è ammorbidito, chiudendo all'1.6 % nel 2° trimestre di quest'anno. Questo studio conclude che è molto importante (ai fini della crescita economica) se la FED si concentra sugli acquisti di MBS, vista la forte risposta nei dati immobiliari ed il calo dei tassi di interesse.

Per esempio, i cosiddetti benefici per l'economia attraverso il canale dei tassi di interesse sono generati da un loro abbassamento artificiale per mezzo della banca centrale. Tale riduzione non può mettere in moto il processo di generazione di ricchezza – quest'ultimo è ciò che costituisce la crescita economica reale. Può solo portare alla cattiva allocazione del capitale scarso e all'indebolimento del processo di generazione di ricchezza.

Allo stesso modo il canale dei bilanci reali (non discusso nello studio, ma popolare nel pensiero mainstream), vale a dire un aumento dell'offerta di moneta rispetto alla crescita dell'inflazione nei prezzi, comporterà solo un aumento del consumo non coperto da una produzione di ricchezza reale – e porterà al consumo di capitale e all'indebolimento del processo di generazione di ricchezza.

Di conseguenza, i vari studi che presumibilmente mostrano come il quantitative easing della FED possa far crescere l'economia americana sono fallaci. Suggerire che il pompaggio monetario possa far crescere un'economia, implica che gli aumenti nell'offerta di moneta si tradurranno in un aumento del bacino della ricchezza reale.

Questo è comunque un errore dal momento che il denaro serve solo come mezzo di scambio. Consente lo scambio dei prodotti di un individuo con la produzione di un altro individuo e nulla più. Se stampare moneta potesse in qualche modo generare ricchezza, allora la povertà mondiale sarebbe già stata eliminata.

Al contrario, il pompaggio monetario mette in moto un processo di impoverimento economico attivando uno scambio di qualcosa per niente. Devia ricchezza reale dalle attività generatrici di ricchezza verso attività non produttive.

Se la FED continua con il suo pompaggio monetario c'è il rischio che il bacino di ricchezza reale – la chiave per la crescita economica – diventerà stagnante, o peggio inizierà a declinare. Se questo dovesse accadere, la crescita economica farebbe la stessa fine e nessun trucco monetario della FED sarà in grado di aiutare.

Al contrario, più è aggressivo il pompaggio monetario più velocemente si esaurirà il bacino della ricchezza reale e le condizioni economiche peggioreranno.

Alla fine anche i dati del governo, come il PIL, inizieranno a mostrare segni di debolezza. Ricordate che le variazioni del PIL sono un riflesso dei cambiamenti nel pompaggio monetario – più viene pompato, maggiore sarà il tasso di crescita del PIL.

Una volta, però, che il bacino della ricchezza reale va sotto pressione, il credito bancario si indebolisce e questo a sua volta indebolisce l'espansione del credito dal "nulla." Di conseguenza va sotto pressione anche la dinamica di crescita della massa monetaria, che a sua volta dopo un lasso di tempo mette sotto pressione la dinamica di crescita del PIL reale.

Il tasso annuo di crescita del bilancio della FED (pompaggio monetario) è balzato al 27.6% ad Agosto, dall'1.8% di Gennaio. Il tasso annuo di crescita del credito inflazionistico è sceso al 2.3% ad Agosto, dal 14.4% dell'Agosto dello scorso anno.

Il tasso annuo di crescita della nostra misura monetaria AMS ha visto un brusco calo dall'Ottobre 2011, con il tasso annuo di crescita che è passato dal 14.8 % nell'Ottobre 2011 al 7.1% nell'Agosto 2013.

Sintesi e conclusione

Uno studio pubblicato dalla Federal Reserve di Kansas City esplora i diversi canali attraverso i quali il pompaggio monetario della FED può far crescere l'economia americana. Lo studio indica che gli acquisti di buoni del Tesoro e gli acquisti di titoli garantiti da ipoteca (MBS) possono avere un forte effetto benefico. Noi affermiamo che è erroneo ritenere che ci possano essere alcuni canali attraverso i quali il pompaggio monetario possa produrre un effetto benefico per l'economia. Noi riteniamo che il pompaggio monetario sia sempre una cattiva notizia per l'economia, in quanto porta ad un indebolimento del processo di generazione di ricchezza e quindi all'impoverimento economico.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

la questione del canale dei bilanci reali merita, a mio giudizio, piu approfondite riflessioni. quanto al "capitale scarso" shostack scherza o mi manca un pezzo del puzzle? il capitale non è mai scarso finche hai la tripla A..... oooppssss la cina ha appena dichiarato guerra agli usa: downgrade del debito americano!! mò si ride, se non si piange

RispondiEliminarileggendo, immagino si riferisce al capitale reale, non fiat

RispondiEliminaA me, questi di Kansas City ricordano tanto Alberto Sordi americano a Roma. :D

RispondiEliminaCmq, di overdose si muore. Punto e basta. Regola senza appello. Il naloxone qua non esiste e non so davvero cosa lo potrebbe sostituire. Lo status quo continua ad intervenire imperterrito, monetariamente e politicamente. Secondo me non sanno neanche piu che stanno facendo. Lo fanno e basta ripetitivamente. Conoscono solo un modo di fare, non si chiedono neppure il perche e quali conseguenze comportano le loro azioni. Sono parzialmente inconsapevoli. Pensano solo all'autoconservazione. Qui in Italia faranno di tutto per non perdere il controllo del potere. Non della situazione, ma del potere...

Siamo nel lato suicida del mondo.

oggi l inperatrice su RC ha chiesto il perhce in usa sino al 79 guadagnavano tutti, poi solo l 1% postando i grafici della crescita dei 2 periodi.

RispondiEliminadal 79.... mmmm... ho meditato un pò, ho provato a cercare con le lenti austriache ed ipotizzo una tesi (da riscontrare):

la rottura inevitabile, giusto il dilemma di triffin (per cui non si puo restare a lungo valuta di riserva mondiale senza distruggere l economia interna), nel 1971 con nixon, del gold exchange standard di betton woods, peraltro pronosticata da jacques rueffe ne "le peche monetaire de l occident" (dato che si trattava di un falso gold standard), portò ad un forte deprezzamento del dollaro, soprattutto rispetto al marco (73% dal 72 al 79), ed alla svalutazione della valuta di riserva mondiale. nel tentativo di frenare la caduta del dollaro e l emorragia di capitali, reagan con volcker governatore della fed, alza i tassi in difesa del dollaro e contro l inflazione. L'inflazione, che era giunta al 13.5% nel 1981, effettivamente si abbassò con successo al 3.2% nel 1983. ma la rivincita del dollaro fu frutto di una manovra monetaria, non della forza dell economia reale che, giusto appunto il citato dilemma di triffin (ma non solo per quello: ad esempio, l europa si riprende dal dopoguerra e l america non è piu la sola industria mondiale), si era andata via via indebolendo. tale trend di indebolimento dell economia reale interna (la moneta fiat è mercantilista, ed esige un export maggiore dell import per una moneta forte) peggiora velocemente: nel 1981 la bilancia commerciale segna -28 miliardi, nel 1986 segna - 160. l esito difensivo (od "offensivo") necessario da parte della nazione usa per difendere i suoi privilegi di potenza mondiale è l'inizio la fase di forte finanziarizzazione dell economia usa e dollarizzazione forzata. la finanza non è piu a servizio del business, ma è "il" business. se l industria è a somma positiva, il business finanziario polarizza la vincita del casinò globale in mano all eltite tecnocratica del potere; il business finanziario in moneta fiat e riserva frazionaria è un gioco di debiti e crediti a somma 0, se non negativa. il resto è storia dei nostri giorni. l origine è l accordo di bretton woods .la colpa è dello stato che ha dettato regole finanziarie errate per la sua smania di governo, dominio, potere, collusione con la finanza. è inutile invocare altre 1000 regolette, se quella base è sbagliata. d altra parte le banche centrali nascono per finanziare le guerre. e per fiananziarie la prima guerra mondiale ci fu l abbandono del gold standard puro.

che ne dite, ha un senso? certo, non ho tutti i dati: bisognerebbe valutare le politiche precedenti della fed (che ricordiamo espansive prima di volcker), le politiche fiscali, pensionistiche, demografiche, l indice di liberta economica, l industrializzazione e la deidustrializzazione. tutte cose che dò un po per scontate usando la solita lente austriaca.

Al modus keynesiano si è sommato il modus friedmaniano. Il fiatmoney è stato funzionale allo statalismo ed è stato abusato dai chicagoboys. Il sistema di potere si è circoscritto al vertice. Burocrati socialisti e finanzieri liberisti.

RispondiEliminaCiao gdb.

RispondiEliminaOltre alla tua analisi io ci aggiungere qualche altra cosa. La fine degli anni '70 e l'inizio degli '80 è anche il punto in cui il sistema bancario ombra iniziare a distaccare progressivamente le operazioni bancarie alla luce sole. L'azzardo morale degli USA, o per meglio dire l'inizio "ufficiale" delle gozzoviglie legate al mondo della finanza, hanno inizio in questo periodo e se volessimo essere più precisi nel 1982 quando le politiche della FED vengono invertite un'altra volta. Insomma io ci metterei anche questa pseudo-ripresa fondata sulle argillose fondamenta dell'euforia finanziaria stimolata dalla stampante moentaria; inoltre, non credo che nel 1979 il cittadino medio se la cavasse tanto bene, poiché se calcoliamo i salari USA in once d'oro dal 1971 al 1980 la classe media è stata surclassta.

A proposito di Keynesiani...

RispondiEliminaLa spesa pubblica non va tagliata

***

Un'ultima cosa. C'è chi sostiene ingenuamente che il QE non sia servito a nulla perché non è finito nel circuito economico più ampio. I banchieri centrali NON sono stupidi. Il denaro è finito esattamente dove doveva finire: salvare i TBTF. Salvare Goldman Sachs, ad esempio. Salvare AIG, ad esempio. Con il beneplacito dello zio Ben, ovviamente.

Certo che NON sono ingenui. Mi sono espresso male. Vanno in automatico istinto di autoconservazione.

RispondiEliminaDel periodo non roseo della economia americana 70-80 ricordo un film commedia sull'arrivo dell 'industria automobilistica giapponese con i suoi metodi produttivi negli states.

A riprova che non sono una massa di caproni: Draghi On Gold "I Never Thought It Wise To Sell"

RispondiEliminaSiamo al giro di boa.

Un link da vedere: www.antoniomartino.org .

RispondiEliminaIl pezzo su presente e futuro dell'euro. Tra i commenti anche considerazioni sugli Austriaci, non economisti, ma geniali ideologi della Liberta'.

Lui e' stato allievo di Friedman. E' un liberale doc. Un vero signore. Leggetelo, se volete, perche il mondo liberale e' bello perche vario.

Hai ragione Dna. Io ho avuto il piacere di leggere la sua prefazione al libro L'Etica della Redistribuzione di De Jouvenel e devo dire che ho rivalutato la sua figura all'interno del baraccone politico nostrano.

RispondiElimina