di David Stockman

Lo scorso 6 settembre è stato un altro venerdì della relazione sul mondo del lavoro, ma in un'economia senza assunzioni, il Census Bureau non ha avuto molto di cui scrivere. Solo 96.000 posti di lavoro nel settore privato sono stati aggiunti al conteggio dei salari e anche questa cifra è stata cancellata dalle 65.000 nascite/morti.

Ovviamente non facciamo molta attenzione all'idea ridicola del BLS secondo cui contare le mele, le arance ed i kumquat abbia senso; cioè, 50 ore di lavoro a settimana (con gli straordinari) in un'acciaieria sono economicamente lontani anni luce da 10 ore passate a rispondere al drive-through di McDonald's nei fine settimana.

Quindi perché qualcuno possa pensare che il numero di posti di lavoro possa dire qualcosa di significativo sull'attuale stato dell'economia americana, è davvero difficile da capire.

Nel caso dell'indice delle ore lavorate aggregate si stanno accumulando cifre simili, anche se il valore aggiunto economico di tali ore varia considerevolmente. Quindi non stupitevi se sosteniamo che la relazione di agosto del BLS ha fornito ulteriori prove del fatto che l'attuale record di espansione economia di 121 mesi si sta avvicinando rapidamente alla data di scadenza.

In realtà è pieno zeppo di segnali che l'economia di Main Street sta rapidamente svanendo e che il MAGA (Make America Great Again) di Donald non è in vista da nessuna parte.

Pertanto, al livello più aggregato, il guadagno anno/anno nelle ore di lavoro del settore privato (esclusa la vigilanza) è rimasto bloccato a solo +0,84% rispetto allo scorso agosto. Questo è in netto calo rispetto agli incrementi dell'1,5%-3,0% che hanno prevalso dalla metà del 2014, e significa che la crescita delle ore di lavoro è scesa a livelli precedentemente visti nella prima metà del 2010.

Inoltre il quadro di cui sopra rappresenta l'insieme del settore privato, tuttavia le flessioni recessive non procedono su una base "uniforme" tra tutti i settori. Il calo si insinua sempre nei settori dell'economia che producono beni e da lì si espande a tutti gli altri.

Data questa sequenza storica provata, il rapporto di oggi è stato particolarmente indicativo. Vale a dire, sia il settore estrazione/energia (linea marrone) che la produzione (linea viola) sono ora in crescita negativa (A/A) su base oraria. Ciò è principalmente dovuto al fatto che gli straordinari e gli orari settimanali vengono ridotti, il solito preludio ai licenziamenti effettivi.

Nel caso dell'edilizia (linea verde scuro), la crescita delle ore è ancora positiva, ma è scesa della metà rispetto ad un anno fa.

Infatti il significato reale del grafico qui sotto è inconfondibile: il taglio trumpiano delle tasse da $1.700 miliardi pagato sulla carta di credito dello zio Sam, ha provocato un'esplosione a breve termine all'inizio del 2018 e adesso è svanito del tutto.

Questi tre settori sono il battito cardiaco dell'economia industriale e ora stanno lottando per rimanere al di sopra della linea piatta.

Non sorprende che la produzione industriale effettiva stia calando ancora più velocemente, dimostrando ancora una volta che le aziende reali (al contrario dei modelli BLS) riducono le ore di lavoro quasi alla stessa velocità con cui i loro ordini arretrati si prosciugano. Rispetto alle vette che hanno raggiunto lo scorso autunno:

- le attrezzature commerciali (linea viola) sono diminuite dal 4,5% dello scorso dicembre ad appena l'1,0% a luglio;

- la produzione industriale complessiva è scesa dal 3,8% allo 0,5% anno/anno;

- la produzione manifatturiera (linea marrone) è passata da +3,0% a -0,47%;

- la produzione dei beni al consumo (linea gialla) ha continuato ad abbracciare la linea piatta.

La ragione per il deterioramento di cui sopra è cruciale da capire: il breve picco fomentato da Donald è stato solo un colpo di breve durata in una tendenza di ripresa davvero inquietante. Vale a dire, quasi 12 anni dopo il picco pre-crisi nel dicembre 2007, la produzione industriale complessiva (linea azzurra) è salita solo del 3,6%.

Ancora più inquietante, i livelli di luglio dei tre sottocomponenti mostrati nel grafico qui sotto sono in realtà inferiori a quelli del dicembre 2007, con la manifattura complessiva (linea marrone) in calo del 2,6% e beni di consumo (linea gialla) in calo del 5,2%.

Inutile dire che questa non è affatto la ripresa ai tempi dei vostri nonni, anzi non è affatto una ripresa.

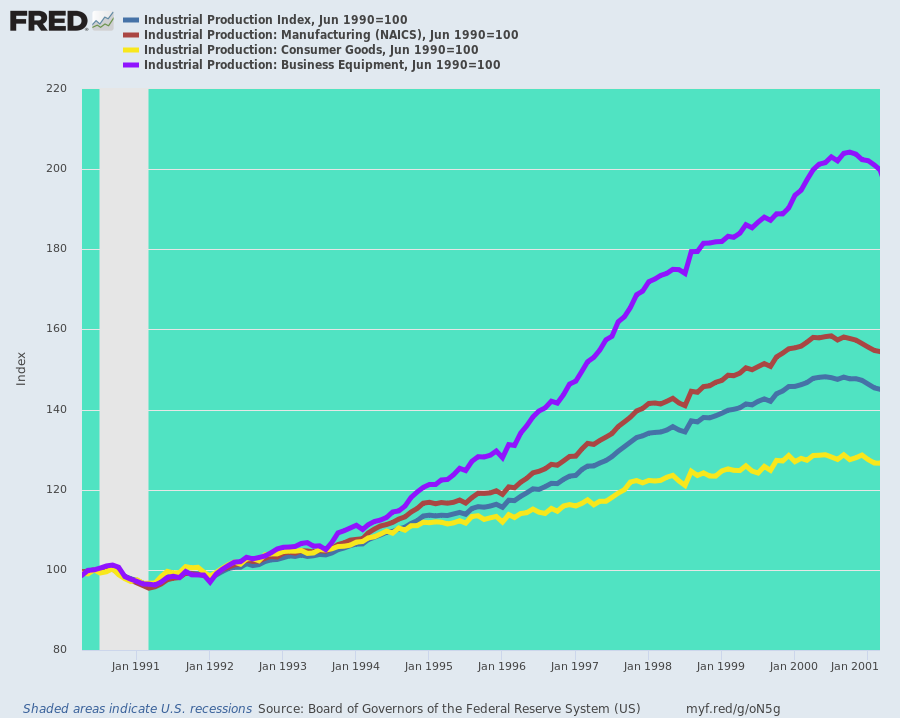

Il precedente record di espansione economica degli anni '90 fornisce un punto di riferimento per quest'ultima. Al mese n° 119 di quel ciclo di espansione, la produzione industriale era aumentata del 45% rispetto al picco pre-recessione del giugno 1990, mentre la produzione di apparecchiature aziendali (linea viola) era aumentata del 100%, la produzione manifatturiera (linea marrone) era superiore del 55% e persino la produzione di beni di consumo (linea gialla) era aumentata del 27% dal suo punto di partenza pre-recessione.

Alla fine anche quella sana espansione aziendale ha ceduto al crollo delle dotcom e alla recessione che ne è seguita. Quindi oggi come fa Jay Powell a dire al mondo che non è in vista alcuna recessione perché il consumatore americano è forte?

La risposta, ovviamente, è che sta osservando l'economia degli Stati Uniti attraverso i suoi occhiali keynesiani, poiché se la PCE (spese per consumi personali) rappresenta il 70% del PIL, allora i consumatori stanno generando una crescita.

E invece no. Lavoratori, uomini d'affari, imprenditori, risparmiatori, investitori, inventori, innovatori e speculatori generano la crescita; sono gli strumenti della Legge di Say e le origini della produzione, dell'efficienza e della prosperità.

Al contrario, i consumatori sono la cinghia di trasmissione dell'economia: spendono in base ai salari e ai profitti guadagnati nella produzione e ai prestiti che i futuri guadagni potrebbero ragionevolmente sostenere.

Ma con le famiglie in forte indebitamento, le ore lavorate che stanno scivolando verso la linea piatta e l'economia industriale sottosopra, una cosa è ragionevolmente certa: il consumatore tanto decantato finora stramazzerà al suolo e soccomberà come sempre all'indebolimento della crescita della produzione e alla diminuzione delle risorse da spendere.

Il feticcio keynesiano sull'Onnipotente Consumatore deriva in parte dall'idea superficiale che poiché l'economia americana è pressoché costituita da "servizi", l'indebolimento visibile dei settori industriali in base ai dati di cui sopra non dovrebbe essere motivo di preoccupazione. Presumibilmente gli insegnanti di pilates e gli infermieri a domicilio manterranno in piedi il PIL, nonostante gli indicatori nel settore industriale.

Ma la storia è diversa. Gran parte del settore dei servizi è coinvolto nella movimentazione, deposito, trasporto, vendita all'ingrosso e al dettaglio di beni di consumo e capitali che attraversano l'economia. Quindi, quando i volumi di produzione e spedizione diminuiscono, lo stesso vale per i servizi associati.

Ancora una volta, la relazione di agosto sull'occupazione contiene prove proprio di questo fenomeno. In altre parole, le ore di lavoro per il trasporto e lo stoccaggio stanno seguendo una tendenza al ribasso tanto marcata quanto quella delle categorie della produzione industriale.

Dopo essere saliti ad un tasso del 5% anno/anno durante i primi mesi del 2018, il tasso di aumento è praticamente colato a picco. Nel mese di agosto le ore totali nei settori sopraccitati sono aumentate solo dello 0,4% rispetto all'anno precedente.

Questa è una decelerazione del 90% rispetto ai tassi di aumento di un anno fa, il che significa che le buste paga aggregate nel settore dei "servizi" sono molto più leggere rispetto a qualche mese fa.

Inoltre le misure della produzione fisica di questi settori corrispondono alla tendenza da svenimento delle ore di lavoro. Gli economisti della FED e di Wall Street non sembrano mai capire perché la loro visione è così offuscata dai loro occhiali keynesiani.

Ma non è così per gli uomini d'affari di tutti i giorni che in realtà devono sbarcare il lunario. Ad esempio, nel secondo trimestre le entrate del settore sono cresciute solo del 2,0% rispetto al secondo trimestre del 2018, o appena abbastanza per tenere il passo con l'inflazione. E questo ha rappresentato anche un notevole calo rispetto al tasso di crescita annuale dell'8,3% registrato nel quarto trimestre del 2018 al culmine del taglio delle tasse.

La tendenza di cui sopra si sta indebolendo rapidamente anche nell'indice Cass Freight, che copre tutti i modi di trasporto merci inclusi camion, ferrovie, chiatte ed aerei. È sceso del 5,9% a luglio rispetto all'anno precedente, segnando l'ottavo mese consecutivo di ribassi anno su anno.

Questo indice tiene traccia delle spedizioni di beni di consumo e industriali, non di merci alla rinfusa come cereali, petrolio e metalli. E il calo dell'indice negli ultimi tre mesi è stato il calo più profondo sin dalla crisi finanziaria di un decennio fa.

Come ha giustamente fatto notare Danielle DiMartino Booth:

Se guardate bene, ci sono tante falle. Se prestate attenzione a cose come l'indice Cass Freight, nel momento in cui calano di mese in mese per tre mesi di fila e poi quattro mesi di fila e poi cinque mesi di fila, gli analisti dicono in coro che potrebbe essere semplicemente un rallentamento come la recessione industriale del 2015 e del 2016. Potremmo uscirne.

Ma una volta toccato il sesto mese consecutivo, siamo una nazione di consumatori. Siamo ciò che compriamo. E se ci sono meno camion che consegnano tutto ciò che Jeff Bezos ci sta vendendo, allora questo è un segno che un'economia guidata dai consumi sta rallentando.

Quindi dopo il sesto mese consecutivo, Cass ha usato la parola contrazione, ovvero, vede una contrazione nel terzo o quarto trimestre di quest'anno. E non posso essere in disaccordo con la loro valutazione, dato che anche il mercato del lavoro ha iniziato a mostrare segni di grave indebolimento.

Né il trasporto, né lo stoccaggio di merci è un'aberrazione tra i settori dei "servizi" industriali. Durante il mese di agosto, anche le ore lavorate sono state un indice per il commercio all'ingrosso, il trasporto di persone ed i servizi pubblici.

In realtà lo svenimento è in atto dall'inizio dell'anno, con l'indice delle ore anno/anno che ha fatto registrare un livello negativo in tre degli ultimi quattro mesi.

Lo stesso modello è rilevabile nel settore del commercio al dettaglio ed il grafico seguente non è semplicemente quello di Amazon. Questo perché qualunque ora di lavoro Amazon stia aggiungendo a deposito, spedizione e consegna sono già insite nei grafici qui sopra e non sono state sufficienti a compensare l'evidente calo della crescita delle ore nei trasporti e nel deposito, commercio e servizi pubblici.

Nel frattempo le ore di lavoro nel settore della vendita al dettaglio sono state negative su base annua negli ultimi cinque mesi consecutivi.

Che le recessioni non marcino in sequenza è scontato. Questo è più che evidente nei due casi visualizzati di seguito: da dicembre 2017 le ore nel settore dell'istruzione e dei servizi sanitari (linea viola) hanno continuato a marciare più in alto, così come le ore nei settori della ristorazione, dei bar, degli hotel e del tempo libero (linea marrone).

Ma ecco il punto: le retribuzioni orarie in questi settori sono tra le più basse dell'economia statunitense ed i benefici vanno da magri a nessuno. Ad esempio, in agosto i guadagni medi dei lavoratori nel settore dei servizi di pubblica utilità sono stati di $41,94 l'ora e il settore della produzione di beni ha registrato una media di $29,13 l'ora.

Al contrario, i guadagni degli operatori nei settori del tempo libero e dell'ospitalità sono stati solo di $14,53 l'ora e per gli operatori nel settore dell'istruzione e della sanità la cifra era di $24,26 l'ora.

In breve, la relazione sul mondo del lavoro di agosto ha lasciato poco all'immaginazione: il supporto basato sugli utili del presunto consumatore "forte" è stato rotto.

Dubitiamo seriamente che Donald si preoccupi di ciò che è stato sepolto nei dettagli della relazione di agosto, ma riconosce indubbiamente che la più grande economia di sempre potrebbe vacillare tra oggi ed il novembre 2020, quindi continua a giocare al gioco dello scaricabarile.

Quindi all'inizio di settembre ha twittato che in realtà era d'accordo con Jim Cramer riguardo l'attaccare la FED. Però l'ultima volta che Cramer ha attacato la FED era l'agosto 2007. A quanto pare Donald ha dimenticato cosa è successo 12 mesi dopo!

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Nessun commento:

Posta un commento