__________________________________________________________________________________

di Alasdair Macleod

Non sarà una sorpresa per i lettori: le notizie che giungono dall'Eurozona peggiorano sempre di più. La realtà è che l'Irlanda, il Portogallo, la Spagna, l'Italia, il Belgio, la Grecia e la Francia (in nessun ordine particolare) sono tutti in trappole del debito da cui non c'è scampo. Una trappola del debito scatta quando il fallimento diventa l'unico risultato. Con le corporazioni, di solito questo diventa evidente da subito ed i direttori sono costretti per legge a smettere di commerciare, ma i paesi nascondono questa realtà stampando denaro. Altrimenti non c'è differenza nei due casi, nonostante ciò che i politici e gli economisti neoclassici vorrebbero farci credere. Questo è il motivo per cui sono dolorosamente consapevoli che l'Eurozona è in difficoltà, dal momento che gli stati nazionali non sono in grado di coprire e nascondere i loro obblighi stampando moneta, dopo aver ceduto questo ruolo alla Banca Centrale Europea (BCE).

La BCE è stata pensata per essere indipendente dalla politica e dalle pressioni politiche. Ma la realtà di fronte a qualsiasi banchiere centrale è che egli/ella non può rimanere a guardare mentre lascia che i politici affogano nei loro casini. I politici lo sanno, ed è ciò che c'è dietro agli attuali tentativi di abbandonare l'austerità in favore della crescita Keynesiana. Il motivo è esattamente lo stesso di quello dello spendaccione che dice al suo direttore di banca che l'unica possibilità che ha per ottenere indietro i suoi soldi è quella di aumentare lo scoperto per consentirgli di commerciare ed uscire dalle difficoltà.

Così la BCE sa, nel suo ruolo di direttore, che l'argomento è fallace. Ma a differenza dei singoli spendaccioni, i politici hanno il potere reale, e la BCE ha la responsabilità ultima di non sconvolgere il carretto delle mele. Ed è per questo che l'elezione di un nuovo presidente socialista Francese è importante. Il Presidente Hollande sta conducendo l'Europa lontano dall'austerità, e ha alleati potenti, tra cui il Presidente Obama nel suo anno di elezioni.

Purtroppo, la BCE ed i politici non hanno una corretta comprensione della loro condizione economica perché continuano ad operare nel quadro neoclassico che li ha portati in questo pasticcio. La mancanza di comprensione del rapporto tra la difficoltà di prevedere le preferenze future dei consumatori, come anche la funzione imprenditoriale ed il ruolo del tempo nei calcoli, ha portato ad una dipendenza da modelli economici sterili. Ciò non lascia spazio alla creatività dinamica ed imprevedibile della natura umana che ci dà un reale progresso economico. E' la differenza tra una corretta comprensione del ruolo del libero mercato, ed il pensiero che lo stato possa manipolarlo per ottenere un risultato preferito senza conseguenze negative. Una conseguenza importante è stata la creazione di cicli economici indotti dal credito che hanno portano a livelli crescenti di debito sia nel settore pubblico che in quello privato, motivo per cui tanti paesi sono intrappolati nelle trappole del debito. Questa affermazione dell'ovvio non è compresa da Keynesiani e monetaristi che continuano a sostenere che la soluzione è ancora più debito, più stimoli, ed evitare la deflazione a tutti i costi. E sono i Keynesiani ed i monetaristi che popolano le banche centrali e consigliano gli esponenti politici.

Questo ci porta ad una considerazione importante: nonostante ciò che i suoi funzionari dicono pubblicamente, l'austerità ha un supporto limitato all'interno della stessa BCE, in quanto viene gestita in alto da economisti neoclassici. Al contrario, il vincolo reale è la Germania, i cui risparmi dei cittadini sono in prima linea e si affacciano alla prospettiva di un terzo crollo della valuta in un secolo. Quindi è qui dove possiamo tracciare le linee: gli spendaccioni alla disperata ricerca di più soldi, una banca centrale combattuta, e la Germania.

Angela Merkel ha compiuto notevoli progressi nello spingere l'elettorato Tedesco in una direzione che è completamente contraria ai suoi istinti, giocando la carta politica del "non c'è alternativa." Con le sue notevoli capacità politiche, potrebbe essere in grado di spingere un po' di più il suo popolo, ma sta diventando sempre più difficile, perché tutti in Germania possono vedere che impegnare i risparmi reali per il salvataggio degli spendaccioni elimina semplicemente i risparmi. Non si tratta semplicemente di euro evocati dal nulla, perché la Bundesbank non può stamparli e probabilmente non lo farebbe comunque. Ma la pressione si sta intensificando, e sta per essere schiacciata dai governi come quello Inglese ed Americano, che ora sono nel panico per le conseguenze del fallimento.

È per questo che entrambi i paesi si sono mostrati in pubblico la settimana scorsa, con David Cameron che addirittura andava a visitare la Merkel di persona. Si tratta di un indizio sicuro che i governi più importanti al di fuori dell'Eurozona stanno cominciando ad aspettarsi il peggio, e se la Germania non cederà, accadrà presto.

Il Credito Bancario nell'Eurozona

Mentre vi è una situazione di stallo a livello di governo e banca centrale, questo è ben lungi dall'essere il caso del settore bancario commerciale. Il periodo di espansione del credito bancario, che ha dato luogo a livelli insostenibili di debito, si è concluso con la crisi bancaria del 2008, e da allora, le banche centrali hanno avuto a che fare con le conseguenze. I paesi dell'Eurozona che affrontano problemi oggi erano i beneficiari dell'espansione del credito bancario, e quindi sono stati colpiti dalla contrazione successiva.

Il grafico sottostante illustra come i prestiti bancari dell'Eurozona stiano crollando, e rappresenta i prestiti Europei transfrontalieri del credito bancario tra i paesi Europei, ribasati a 100 al 31 Dicembre 2007. Il totale è indicato dalla linea nera, insieme con i prestiti ai paesi dell'Eurozona selezionati.

Diventa chiaro da questa tabella perché la BCE abbia offerto la sua operazione di rifinanziamento a lungo termine lo scorso Febbraio, quando ha iniettato €530 miliardi in contanti nelle banche. La contrazione dei prestiti transfrontalieri stava accelerando, dopo aver assorbito completamente l'iniezione di Novembre di €489 miliardi. E ci dice che più iniezioni LTRO saranno molto presto necessarie.

Il quadro sottostante è più complesso di quanto mostrato dal grafico. Il prestito che viene indicato è verso sia il settore pubblico che quello privato, ed il calo dei prestiti transfrontalieri ai governi è stato parzialmente sostituito da un incremento dei prestiti concessi da fonti nazionali grazie al LTRO della BCE, e anche dalle banche Statunitensi (vedi sotto). Ma dato che le banche dell'Eurozona sono già altamente esposte ai loro singoli governi, questo aumento della concentrazione di prestiti ha indebolito il loro merito di credito; da cui il continuo declassamento delle agenzie di rating delle banche coinvolte.

Un'ulteriore preoccupazione è che l'indebitamento del governo sta spiazzando il settore privato. I mutuatari del settore privato sono stati compressi seriamente, non solo per i finanziamenti per investimenti in conto capitale, ma anche per le loro esigenze di capitale circolante. La conseguenza è che i governi con deficit di bilancio di grandi dimensioni non otterranno le entrate fiscali future previste nelle previsioni economiche.

Per questo motivo l'unica soluzione ai problemi dell'Eurozona è un giro di tagli massicci e immediati alla spesa pubblica. Senza questi tagli, la distruzione dei risparmi reali, vitali per il benessere economico della società stessa, continuerà. In passato, questa distruzione era un processo relativamente lento, ma la velocità alla quale sta accadendo ha accelerato in modo esponenziale. L'importanza di ridurre la spesa pubblica è diventata più urgente; purtroppo, l'elezione del Presidente Hollande in Francia ha ritardato questo processo.

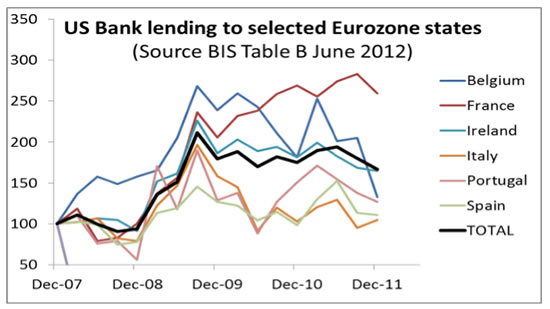

Gli aiuti dall'estero ritardano solamente l'inevitabile ed aumentano la loro esposizione ai problemi dell'Eurozona. I prestiti ai paesi dell'Eurozona da parte delle banche Statunitensi sono aumentati in tutti i casi riportati nella tabella sottostante, anche se il totali del credito è oscillato ampiamente. Ma i prestiti totali (la linea nera) è ancora al 67% da Dicembre 2007. Un cinico potrebbe dire che la FED ha incoraggiato le banche Statunitensi ad aumentare i prestiti all'Eurozona, sulla base del fatto che nessun banchiere sano di mente avrebbe altrimenti agito in questo modo. Ma se questo è vero, la FED ha poca flessibilità per continuare con questo sostegno, dato che i banchieri commerciali diventeranno sempre più riluttanti ad impegnarvi ulteriori fondi. Ciò spiega l'interesse manifestato per l'Eurozona da parte del Presidente Obama allo stato attuale, perché se va a ramengo, ci dovrà essere un importante apporto di capitale nelle banche degli Stati Uniti per tenerle solventi. Ci siamo abituati alle migliaia di miliardi gettati in giro, ma questi rappresentano la spesa pubblica e la stampa di denaro; nel contesto delle banche di Wall Street, i quantitativi non sono piccoli, con il totale dei prestiti a fine Dicembre 2011 a $347 miliardi.

E' difficile concludere qualcosa di diverso da questo: sono state esplorate tutte le vie per la risoluzione e sono state gettate ingenti somme di denaro al problema, in gran parte senza che la popolazione ne venisse a conoscenza. La BCE ha ampliato il proprio bilancio per compensare la contrazione dei prestiti transfrontalieri, ed altre banche centrali, in particolare la FED, hanno fatto la loro parte. La Germania ha impegnato abbastanza risparmi dei suoi stessi cittadini per riempire quello che ovviamente è un pozzo senza fondo. I nuovi investitori, eccetto gli speculatori selvaggi, sono inesistenti. E senza più un aiuto esterno, le istituzioni dell'Eurozona non hanno le risorse per evitare un collasso finanziario.

Questo aiuto esterno non c'è. Il risultato è che l'Eurozona sta fallendo ad un ritmo accelerato. George Soros è noto per aver dato all'Eurolandia tre mesi. Sarà fortunata a durare così a lungo.

Conseguenze

Anche se è impossibile prevedere l'ordine preciso degli eventi in questo crollo in accelerazione, nella Parte II: Gli Eventi Successivi Più Prevedibili, andiamo nel dettaglio degli inevitabili sviluppi che quasi certamente si presenteranno nel corso dell'agonia Europea.

Ricordate che la maggior parte dei commentatori ha scarsa comprensione della vera situazione, o sono addestrati nell'economia neoclassica (se non del tutto), e generalmente riciclano il pensiero di qualcun altro. Inoltre, tenete a mente che i politici dell'Eurozona sono disperati e non consentono passi indietro nel loro amato progetto, perché c'è il sospetto che qualsiasi regressione non solo ucciderà l'euro, ma tutto il progetto UE. Sarà fatto di tutto per evitare che i paesi lascino l'Eurozona, tra cui ignorare i problemi nella speranza che andranno via. E più sarà grande il paese, più tutti saranno risoluti affinché venga impedito a quel paese di lasciare l'Eurozona.

Cliccate qui per accedere alla Parte II della presente relazione (sintesi gratuita; richiesta iscrizione a pagamento per l'accesso completo).

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Nessun commento:

Posta un commento