Avviato dai monetaristi, il dibattito tra prospettive d'inflazione e recessione si intensifica. Ora ci stiamo spostando dai timori per una stagflazione ai timori per le conseguenze della stretta monetaria e del rialzo del tasso d'interesse.

In comune con gli statistici di altre giurisdizioni, l'Office for Budget Responsibility britannico afferma ancora che l'inflazione dei prezzi è transitoria, sebbene la prospettiva di un ritorno verso l'obiettivo del 2% sia stata posticipata fino al 2024. Il cancelliere Sunak accetta queste cifre per giustificare un colpo una tantum sui produttori di petrolio, mentre invece dalla sua esperienza finanziaria deve sapere che la situazione attuale è molto diversa dalle previsioni dell'OBR.

Questo articolo chiarisce perché un esito completamente diverso è praticamente certo. Per spiegare il perché, vengono discussi i ragionamenti di monetaristi e neokeynesiani e vengono smascherati gli errori nella loro comprensione delle cause dell'inflazione.

Saremo in grado di vedere più chiaramente il rischio in evoluzione che porta a una crisi sistemica delle valute fiat, la quale coinvolgerà banche commerciali, banche centrali e le stesse valute fiat. Bisogna comprendere che l'inflazione non è un aumento dei prezzi, ma una diminuzione del potere d'acquisto della valuta e dei depositi bancari, e che i cambiamenti nella quantità di denaro e credito discussi dai monetaristi non sono la questione più importante.

In un mondo inondato da denaro e depositi bancari, la vera preoccupazione è il crescente desiderio degli attori economici di ridurre questi saldi a favore di beni fisici. Con l'evolversi della crisi, possiamo aspettarci che un numero crescente di cittadini tenterà di ridurre i propri depositi in contanti e bancari con conseguenze catastrofiche per il potere d'acquisto delle proprie valute.

Stando così le cose, siamo sulla strada verso un crack-up boom in base al quale la popolazione tenta di ridurre le proprie disponibilità in valuta e depositi bancari, come dimostrato dalle attività non finanziarie e dai prezzi di beni di consumo di base che iniziano a salire rapidamente.

Introduzione

Nei principali canali d'informazione finanziari, la narrativa per le prospettive economiche si sta evolvendo: ora siamo di fronte alla prospettiva di una recessione. Sebbene drammatici, gli attuali tassi d'inflazione sono visti come un fenomeno temporaneo e alimentato da fattori come le sanzioni alla Russia, i lockdown cinesi, la carenza di componenti e i problemi di personale. Pertanto, si dice, l'inflazione è transitoria, solo che ci vorrà un po' più di quanto inizialmente pensato da Jay Powell per tornare all'obiettivo del 2%.

Ce lo hanno ricordato anche in Gran Bretagna la scorsa settimana, in particolar modo il cancelliere Sunak sventolando le cifre dell'OBR il quale prevede un ritorno all'inflazione dei prezzi al 2%, ma è stato rinviato all'inizio del 2024 dopo un picco temporaneo del 9%. L'OBR ritiene che sia ancora transitorio e, per inciso, il record di previsione dell'OBR è stato ritenuto da osservatori indipendenti "davvero terribile".

Assoltosi da ogni responsabilità tramite le stime sull'inflazione dell'OBR, Sunak sta spendendo £15 miliardi in sussidi per i costi del carburante, sostenendo di recuperarli dai produttori di petrolio i quali stanno godendo di un inaspettato guadagno, per gentile concessione di Vladimir Putin.

Stando così le cose, non trattenete il respiro in attesa che Shell e BP presentino un conto a Sunak per aver dovuto cancellare i loro ingenti investimenti in Russia e attività di distribuzione a causa delle sanzioni del governo britannico contro la Russia. Ma non divaghiamo dal nostro argomento, che riguarda l'andamento futuro dei prezzi, più specificamente il livello generale dei prezzi non misurabile nel contesto delle prospettive economiche. E se le cifre dell'OBR, che sono come quelle di tutti gli altri statistici in altre giurisdizioni, si rivelassero terribilmente sbagliate?

Non c'è dubbio che loro e i media generalisti si stiano aggrappando a una canna mossa dal vento nota come "speranza", speranza che una recessione porti a una minore domanda dei consumatori e che tolga propellente all'aumento dei prezzi. Speranza che la guerra di Putin finisca rapidamente con la sua sconfitta, speranza che le sanzioni occidentali facciano crollare l'economia russa, speranza che le supply chain tornino rapidamente alla normalità. Ma anche se tutte queste aspettative si rivelassero vere, l'analisi economica suggerisce che i tassi d'interesse dovranno comunque salire significativamente, mandando in bancarotta aziende, governi e persino banche centrali.

L'establishment, i media generalisti e le agenzie governative si stanno adagiando sulle prospettive dei prezzi. La macroeconomia moderna, nella forma sia del monetarismo che del keynesismo, non è attrezzata per comprendere le relazioni economiche che determinano il potere d'acquisto futuro delle valute fiat. Prendendo spunto dalla stagflazione degli anni Settanta, quando il keynesismo fu screditato e Milton Friedman della scuola di Chicago divenne famoso, dobbiamo esaminare criticamente entrambi i credi. In questo articolo esamineremo ciò che dicono i monetaristi, poi l'approccio mainstream neo-keynesiano e infine l'esito a cui è probabile che conducano.

Poiché i monetaristi stanno ora avvertendo che un rallentamento nella creazione di credito sta allontanando i timori dall'inflazione verso la recessione, parliamo prima gli errori nell'approccio monetarista.

La teoria monetaria non si è ancora adattata al denaro fiat

Gli economisti monetaristi ora ci dicono che la crescita dell'offerta di denaro sta rallentando, puntando il dito a una recessione, ma questo è vero solo se tutte le auspicate variazioni dei prezzi provengono dal lato beni/servizi e non da quello monetario. Nessun monetarista sembra tenerne conto nella sua analisi delle prospettive dei prezzi, riducendo questa questione cruciale alla sola velocità di circolazione. Questo è il motivo per cui spesso premettono nelle loro analisi che non vi sia alcun cambiamento nella velocità di circolazione.

Sebbene abbiano voltato le spalle al principio di denaro sano/onesto, la loro analisi del rapporto tra valuta e prezzi non è stata adeguatamente rivista per tenere conto dei cambiamenti nel potere d'acquisto delle valute fiat. È di vitale importanza capire perché ciò è importante.

Un gold exchange standard trasforma una valuta in un sostituto dell'oro e la popolazione si accontenta quasi sempre di detenerla anche durante i cicli del credito. Sebbene ci siano sempre fattori che alterano il potere d'acquisto dell'oro e il rapporto con i suoi sostituti, il potere d'acquisto di una valuta adeguatamente coperta e i supporti associati sotto forma di banconote e depositi bancari varia relativamente poco rispetto alla nostra esperienza odierna, in particolare se i mercati liberi consentono l'arbitraggio tra valute diverse agendo come sostituti alternativi dell'oro.

Ciò è dimostrato nel Grafico 1 qui sotto: prezzo del petrolio misurato in grammi d'oro e valute ai sensi dell'accordo di Bretton Woods fino al 1971, e successivamente in grammi d'oro e valute fiat. La stabilità dei prezzi, mentre gli attori economici accettavano che il dollaro fosse legato all'oro e quindi un sostituto credibile, è evidente prima della sospensione dell'accordo di Bretton Woods. Tuttavia la quantità di valuta e depositi in dollari e sterline aumentò in modo significativo durante quel periodo, a maggior ragione per la sterlina che subì una svalutazione rispetto al dollaro nel 1967. Le cifre per l'euro, prima della sua creazione nel 2000, sono rapportate al marco tedesco, il quale era sottoposto a politiche monetarie più solide e ciò spiega perché il prezzo del petrolio in euro non aumentò tanto quanto in sterline e dollari.

La cronologia dei prezzi del petrolio ci dice che la volatilità è nelle valute fiat e non nel petrolio. In grammi d'oro c'è stata una variazione di prezzo notevolmente ridotta, pertanto la relazione di prezzo tra una valuta coperta dall'oro differisce sostanzialmente dal mondo fiat in cui viviamo oggi, e c'è stato un cambiamento molto piccolo nella teoria monetarista per riflettere questo fatto al di là dei semplici tecnicismi.

La lezione appresa è che in un gold standard un'espansione della valuta e dei depositi bancari è tollerata in misura maggiore rispetto a un sistema puramente fiat, ma un'espansione dei mezzi di scambio può essere tollerata solo entro certi limiti, motivo per cui prima il gold pool di Londra fallì alla fine degli anni '60 e poi il sistema di Bretton Woods fu abbandonato nel 1971.

In un gold standard un'espansione della quantità di credito bancario si rifletterà nel potere d'acquisto di una valuta man mano che i nuovi mezzi circoleranno, ma se le banche che emettono banconote mantengono la loro promessa di offrire la conversione oro/banconote, questo sarà il limite e gli attori economici lo sanno.

Questa è la base del monetarismo classico, il quale si collega all'intuizione di Cantillon su come entra in circolazione nuova moneta e come i prezzi salgono di conseguenza. Da John Stuart Mill a Irving Fisher, è stato espresso matematicamente e perfezionato nell'equazione dello scambio. Nei suoi primi scritti, anche Keynes comprese la teoria monetarista, fornendone un'adeguata descrizione nel suo Tract on Monetary Reform, scritto nel 1923 quando il marco tedesco stava crollando. Ma anche con un gold standard, la scuola monetarista non è riuscita a incorporare la realtà del fattore umano nella propria equazione di scambio, che da allora è diventata un'omissione lampante nei confronti dei sistemi a valuta fiat.

Acquirenti e venditori di beni e servizi non si preoccupano del livello generale dei prezzi e della velocità di circolazione, si preoccupano solo dei loro bisogni immediati. E sono certamente inconsapevoli dei cambiamenti nella quantità di valuta e credito e del valore totale delle passate transazioni nell'economia. I consumatori e le imprese non prestano attenzione a questi elementi dell'equazione monetarista.

In sostanza, questa è la disconnessione tra monetarismo e realtà catallattica: l'equazione dello scambio è sempre bilanciata dal concetto spurio di velocità di circolazione, un'immagine mentale del denaro che genera la propria utilità piuttosto che essere semplicemente un mezzo di scambio tra acquirenti e venditori di beni e servizi. E i matematici, che insistono sulla disciplina dell'equilibrio nelle loro equazioni, sono preparati nel campo dell'analisi monetaria a introdurre una variabile la cui funzione è solo quella di garantire che l'equazione sia sempre in equilibrio quando senza di essa non è così.

Oltre al fatto che il monetarismo non tiene conto delle azioni umane dei consumatori e degli imprenditori, nel tempo si sono verificati sostanziali cambiamenti nel modo in cui il denaro viene utilizzato per scopi non inclusi nelle transazioni dei consumatori, il fondamento degli indici dei prezzi al consumo e del prodotto interno lordo. La finanziarizzazione degli Stati Uniti e di altre grandi economie, insieme alla produzione di beni di consumo e intermedi delegati alle economie emergenti, hanno cambiato radicalmente i profili degli Stati Uniti e delle altre economie del G7. Affermare, come fanno i monetaristi, che la crescita dell'offerta di denaro possa essere applicata proporzionalmente all'attività di consumo è un ulteriore errore, perché gran parte dell'offerta di denaro non riguarda i prezzi di beni e servizi.

Inoltre quando contanti e depositi bancari sono trattenuti da consumatori e imprese, per loro rappresentano la vera funzione del denaro, che è quella di fungere da liquidità per gli acquisti futuri. Non si occupano delle transazioni passate, pertanto il rapporto tra contanti e liquidità istantanea rispetto al consumo previsto è ciò che conta davvero nella determinazione del potere d'acquisto e non può essere catturato dall'equazione dello scambio.

I monetaristi sono rimasti fedeli a un'equazione dello scambio i cui difetti non avevano tanta importanza in un gold standard. Oltre a ignorare l'elemento umano nel mercato, il loro errore è ora quello di persistere con l'equazione dello scambio in un ambiente fiat radicalmente diverso.

Il ruolo della liquidità e delle riserve di credito

Nella loro ignoranza riguardo l'importanza del rapporto tra liquidità e credito rispetto ai potenziali acquisti di beni e servizi, tutti i macroeconomisti commettono un grave errore: sostengono che un rallentamento economico innescato da una riduzione della crescita della valuta e del credito porterà automaticamente a un calo del ritmo di aumento del livello generale dei prezzi.

Un approccio più realistico consiste nel cercare di comprendere i fattori che possono influenzare le preferenze degli individui all'interno di una società. Per gli individui essere completamente statici nelle loro preferenze è ovviamente falso e risponderanno come una coorte al cambiamento dell'ambiente economico. Sono gli individui che impostano il potere d'acquisto del denaro nel contesto del loro bisogno di un mezzo di scambio, e nessun altro. Come affermò Ludwig von Mises nel suo Critique of Interventionism: “Poiché tutti desiderano avere una certa quantità di denaro, a volte di più e a volte di meno, c'è una certa domanda di denaro. Il denaro non esiste semplicemente nel sistema economico, nell'economia nazionale, non è mai semplicemente in circolazione. Tutto il denaro disponibile è sempre nelle disponibilità liquide di qualcuno. Ogni unità potrebbe un giorno, a volte più spesso e a volte meno spesso, passare dalla proprietà di un essere umano alla proprietà di un altro. In ogni momento è di proprietà di qualcuno e fa parte delle sue disponibilità liquide. Le decisioni degli individui in merito all'entità delle loro disponibilità liquide costituiscono il fattore ultimo nella formazione del potere d'acquisto”.

Per ulteriori chiarimenti, dovremmo aggiungere a questa citazione di Mises che contanti e depositi includono anche quelli detenuti da imprese e investitori, un fattore importante in questa era di finanziarizzazione. A parte le fluttuazioni del credito bancario, le unità di valuta non vengono mai distrutte. È la domanda marginale di contante che ne determina il valore, il potere d'acquisto. Ne consegue quindi che uno spostamento relativamente minore nel desiderio medio di detenere contanti e depositi bancari avrà un effetto sproporzionato sul potere d'acquisto della valuta.

L'istinto dei banchieri centrali cerca di sostenere i livelli di credito bancario, sostituendolo con la valuta quando necessario. Qualsiasi segnale di contrazione del credito bancario, che tenderebbe a sostenere il potere d'acquisto della valuta, incontra un abbassamento dei tassi d'interesse e/o aumenti nell'emissione di banconote (inoltre oggi ci sono anche gli incrementi dei depositi bancari sul bilancio della banca centrale stessa attraverso il QE). L'espansione dei bilanci delle banche centrali è stata continua dopo la crisi Lehman nel 2008 fino allo scorso marzo, da quando hanno iniziato a contrarsi leggermente in aggregato, da qui gli avvertimenti dei monetaristi di un imminente rallentamento del tasso d'inflazione dei prezzi.

Ma il rallentamento nella crescita dell'offerta di denaro è una quiquilia rispetto al problema totale. La quantità di banconote e depositi bancari è triplicata sin dalla crisi Lehman e il PIL è aumentato solo di due terzi. Il PIL non tiene conto di tutte le transazioni economiche: il commercio di asset finanziari è escluso dal suo calcolo, insieme a quello dei beni usati. Anche tenendo conto di questi fattori, la quantità di liquidità per gli attori economici è aumentata a livelli insoliti. Ciò è ulteriormente confermato dai saldi dei pronti contro termine inversi della FED, i quali assorbono la liquidità in eccesso di valuta e credito che attualmente ammonta a circa $2.000 miliardi, ovvero il 9% di M2.

In tutte le giurisdizioni occidentali, le popolazioni vedono i loro contanti e depositi bancari acquistare meno oggi rispetto al passato. Inoltre, con i prezzi in aumento al ritmo più veloce visto negli ultimi decenni, vedono una scarsa compensazione attraverso gli interessi sui loro saldi bancari. In queste circostanze e date le prospettive immediate dei prezzi, è più probabile che cerchino di ridurre i propri saldi di cassa e credito a favore dell'acquisizione di beni e servizi, anche quando non sono di uso immediato.

La soluzione convenzionale a questo problema è quella adottata da Paul Volcker nel 1980: lasciar salire i tassi d'interesse a sufficienza per contrastare il desiderio degli attori economici di spendere. L'inconveniente è che un rialzo del tasso di riferimento della FED, sufficiente a ripristinare la fiducia nella detenzione di depositi bancari, dovrebbe essere a un livello tale da generare bancarotte diffuse, indebolire le finanze pubbliche e persino minacciare la solvibilità delle banche centrali, anticipando così un crisi economica e bancaria come atto deliberato.

Gli errori eclatanti della coorte neokeynesiana

A differenza dei monetaristi, la maggior parte dei neokeynesiani ha completamente scartato il legame tra la quantità di denaro e credito e il loro potere d'acquisto. Ancora oggi sono i neokeynesiani a dominare il processo decisionale monetario ed economico, anche se forse il monetarismo sperimenterà una rinascita, ma per ora, per quanto riguarda l'inflazione, il denaro è raramente menzionato nei rapporti della commissione monetaria del sistema bancario centrale.

Gli errori che sono emersi dalla pseudo-scienza macroeconomica, divenuti poi convinzioni basate su sabbie mobili di presupposti, sono ora così numerosi che coloro che hanno il controllo non sanno più cosa stanno facendo. L'errore iniziale è stato l'abbandono da parte di Keynes della Legge di Say per inventare la macroeconomia. Da esso scaturisce la convinzione che lo stato sappia decidere meglio riguardo le questioni economiche e che tutte le colpe siano da attribuire ai mercati.

Ogni volta che la fede nella supremazia dello stato è stata minacciata, i keynesiani hanno cercato di sopprimere le prove offerte dai mercati. Il fallimento a livello nazionale è stato affrontato estendendo le linee di politica a livello internazionale, tanto che tutte le principali banche centrali ora lavorano insieme all'unisono per controllare i mercati. Abbiamo un coordinamento monetario globale presso la Banca dei regolamenti internazionali e al World Economic Forum ora vediamo propagandare il neomarxismo con il desiderio che tutta la proprietà e il comportamento personale siano ceduti allo stato. Come recita il suo slogan: "Non avrai nulla e sarai felice".

La conseguenza è che quando il neokeynesismo alla fine fallirà, sarà una crisi globale e non ci sarà scampo alle conseguenze nella propria giurisdizione.

L'attuale posizione ideologica è che i prezzi si formino dall'interazione tra domanda e offerta e poco altro. Commettono lo stesso errore dei monetaristi nel preumere che in ogni transazione il denaro sia una costante e che tutta la variazione dei prezzi derivi dal lato delle merci: il denaro è del tutto oggettivo e tutta la soggettività del prezzo è nei beni. Questo era vero quando il denaro era sano/onesto e si presume ancora con le valute fiat, ignorando il potere d'acquisto futuro di una valuta, che è ciò di cui dovrebbe occuparsi la scienza dell'economia.

L'errore porta a un presupposto "bianco e nero", ovvero che un'economia o è in crescita oppure in recessione, le cui definizioni, come quasi tutte le cose keynesiane, sono alquanto fluide e indistinte. I keynesiani sono guidati religiosamente da statistiche imperfette che non possono catturare l'azione umana e la cui costruzione è evoluta per supportare le politiche monetarie ed economiche del giorno. È un po' come Unto Dunto che diceva: "Significa quello che ho scelto di significare, né più né meno" I fan di Lewis Caroll sapranno che Alice rispondeva: "La domanda è se puoi far sì che le parole significhino tante cose diverse"; ma così chiosava Unto Dunto: "La domanda è chi è che decide, ecco tutto".

Finché i neokeynesiani saranno i Decisori della linea di politica, le loro imprecisioni di definizione garantiranno e amplificheranno un eventuale fallimento economico.

Si avvicina la crisi finale delle linee di politica

Che un macroeconomista sia un monetarista o un neokeynesiano, l'affidarsi alla statistica, alla matematica e alla credenza nella supremazia dello stato negli affari economici e monetari non fa altro che confonderlo quando si tratterà di affrontare un'imminente crisi sistemica. I monetaristi sostengono che il rallentamento della crescita monetaria equivalga ad un pericolo di recessione, non di inflazione; i neokeynesiani ritengono che qualsiasi minaccia alla crescita economica derivante dai fallimenti del libero mercato richieda ulteriori stimoli.

La misura che tutti usano è la crescita del prodotto interno lordo, la quale riflette solo la quantità di valuta e credito nelle transazioni incluse nella statistica. Non ci dice nulla sul motivo per cui vengono utilizzati valuta e credito. La crescita monetaria non è il progresso economico, che invece è ciò che aumenta la ricchezza di una nazione. Le statistiche coprono il trasferimento di ricchezza dai produttori allo stato improduttivo e ai suoi clientes attraverso una tassazione nascosta e la svalutazione della valuta, lasciando l'intera nazione, incluso lo stato stesso alla fine, in una situazione peggiore. Per questo motivo i tentativi di aumentare la crescita economica non fanno che peggiorare la situazione, al di là degli immediati benefici apparenti.

Arriverà il momento in cui la popolazione si sveglierà dall'illusione di una svalutazione monetaria. Fino a poco tempo fa, c'erano poche prove di questa consapevolezza, motivo per cui i monetaristi hanno avuto ampiamente ragione sugli effetti della rapida espansione della valuta e del credito negli ultimi anni. Ma come discusso in precedenza, l'espansione dei depositi bancari è stata sostanzialmente maggiore rispetto all'aumento del PIL e nonostante siano stati utilizzati per la speculazione finanziaria e altre attività al di fuori del PIL, hanno portato a un accumulo di oltre $2.000 miliardi di liquidità in eccesso che nessuno vuole (come dimostrano i pronti contro termine inversi presso la FED).

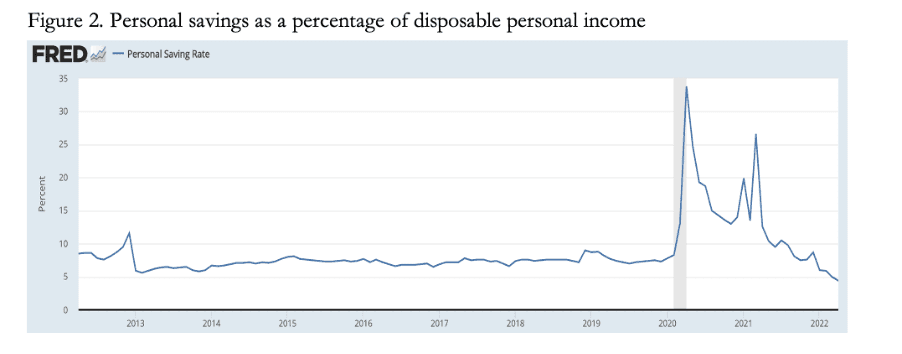

La crescita del livello della liquidità personale e del credito disponibile spiega perché l'aumento del livello generale dei prezzi è rimasto indietro rispetto alla crescita di valuta e depositi: a margine dalla crisi Lehman la popolazione, comprese le imprese e gli enti finanziari, ha accumulato liquidità aggiuntiva invece di acquistare beni. Questa tendenza ha accelerato durante i lockdown e poi ha rilasciato un'ondata di eccesso di domanda, alimentando un forte aumento del livello generale dei prezzi, non previsto dalle autorità monetarie che l'hanno immediatamente etichettato come transitorio. L'accumulo di liquidità e il suo successivo rilascio negli acquisti di beni si riflette nel tasso di risparmio negli Stati Uniti mostrato nella grafico di seguito.

Il tasso di risparmio personale non isola dal totale il livello di liquidità destinato alla spesa rispetto a quello destinato agli investimenti. Il livello sottostante di liquidità personale è stato accumulato nel tempo come parte del totale dei risparmi personali, in linea con la crescita dei depositi bancari dopo la crisi Lehman. Le restrizioni al comportamento di spesa durante i lockdown nel 2020 e nel 2021 hanno esacerbato la situazione, costringendo a una graduale riduzione della liquidità che a sua volta ha spinto il livello generale dei prezzi significativamente al rialzo.

Anche i profitti e le perdite derivanti dalla negoziazione di asset finanziari e criptovalute non sono inclusi nelle statistiche sul tasso di risparmio personale; ciò è importante nella misura in cui il credito bancario viene utilizzato per gli investimenti. Né è incluso l'accumulo di liquidità da parte delle società e degli enti finanziari, anch'essi altro fattore significativo. Ma qualunque sia il livello, non c'è dubbio che i livelli di liquidità detenuti dagli attori economici siano insolitamente alti.

L'accumulo di pronti contro termine inversi, che rappresentano liquidità indesiderata, ci informa che la popolazione, comprese le imprese, è talmente saturo di liquidità in eccesso che potrebbe già cercare di ridurla, in particolare se si aspettano ulteriori aumenti dei prezzi. In tal caso, quasi sicuramente anticiperanno futuri acquisti per alterare il rapporto tra liquidità personale e beni.

È una situazione che si sta avvicinando al crack-up boom, il quale si verifica quando la popolazione come coorte tenta di ridurre il livello complessivo di valuta e depositi in suo possesso a favore delle merci, arrivando fino al punto finale di rifiutare completamente la valuta. Finora la storia economica ha fatto registrare solo un evento del genere, ovvero quando, dopo un periodo di svalutazione accelerata di una valuta fiat, la popolazione ha acquisito la certezza che suddetta valuta era diventata priva di valore e ha abbandonato la speranza che potesse sopravvivere come mezzo di scambio. A questo effetto se ne può aggiungere un altro: le conseguenze di un crollo delle principali istituzioni monetarie mondiali all'unisono.

Come andrà a finire con l'eccesso di liquidità

Abbiamo stabilito oltre ogni ragionevole dubbio che l'economia statunitense è inondata di liquidità e se qualcuno cede la sua a un altro in una transazione, la valuta e il deposito bancario esistono ancora. La liquidità aggregata può essere ridotta dalla contrazione del credito bancario. Con il rialzo dei tassi d'interesse, esponendo così investimenti improduttivi, le banche si proteggeranno ritirando il credito. Come originariamente descritto da Irving Fisher, una contrazione del credito bancario rischia di innescare una liquidazione delle garanzie dei prestiti.

Inizialmente possiamo aspettarci che le banche centrali contrastino questa contrazione raddoppiando gli sforzi per sopprimere i rendimenti obbligazionari, ripristinare un QE più aggressivo e prepararsi a salvare le banche. Queste sono tutte misure contenute nel manuale di istruzioni del banchiere centrale, ma le condizioni che portano a un crack-up boom sono già in moto nonostante la crescente probabilità di una contrazione del credito bancario. È probabile che il deterioramento delle prospettive per il credito bancario e l'impatto sulle banche altamente indebitate, in particolare in Giappone e nell'Eurozona, accelerino la fuga dei depositi bancari verso... dove?

Le autorità di regolamentazione hanno deliberatamente ridotto l'accesso al contante, quindi un depositante bancario può disporre di somme importanti solo trasferendole a qualcun altro. Prima che un iniziale rialzo dei tassi d'interesse indebolisse i valori degli asset finanziari, il trasferimento di un deposito bancario a un venditore di un asset finanziario era una valida alternativa. Questa è ora un'opzione sempre meno attraente a causa del mutato contesto dei tassi d'interesse, di conseguenza la principale alternativa alla detenzione di depositi bancari è l'acquisizione di asset fisici e beni di consumo per usi futuri.

Ma anche questo presuppone una stabilità generale nella volontà collettiva della popolazione di detenere depositi bancari, cosa improbabile senza un aumento significativo dei tassi d'interesse. La riluttanza di un potenziale venditore ad aumentare i suoi depositi bancari si sta già riflettendo nei prezzi di grandi articoli, come automobili, immobili residenziali, quadri d'autore e una crescente selezione di beni di seconda mano.

Questo non è un ambiente che risponderà positivamente ad un'ulteriore svalutazione monetaria e alla soppressione dei tassi d'interesse, mentre le autorità monetarie lotteranno per mantenere il controllo sui mercati. La bolla finanziaria globale sta già iniziando a scoppiare e le banche centrali che hanno accumulato ampi bilanci attraverso il quantitative easing stanno scadendo in un equity negativo. Solo questa settimana la FED ha annunciato di aver perso $330 miliardi rispetto a un patrimonio netto di soli $50 miliardi. La FED può coprire questa discrepanza se è autorizzata dal Tesoro degli Stati Uniti a rivalutare il suo oro ai prezzi di mercato attuali, ma ulteriori aumenti dei rendimenti obbligazionari cancelleranno rapidamente anche questo espediente. Altre banche centrali non hanno questo margine di manovra e, nei casi della BCE e della Bank of Japan, sono investite in obbligazioni con scadenze medie notevolmente più lunghe, il che significa che all'aumentare dei tassi d'interesse le loro perdite non realizzate saranno nettamente più grandi.

Quindi le principali banche centrali sono insolventi, o quasi, e dovranno esse stesse essere ricapitalizzate. Allo stesso tempo saranno tenute a fermare una situazione economica in rapido deterioramento ed essendo gestite da dirigenti i cui consulenti economici non comprendono né l'economia né il denaro stesso, tutto punta a un crack-up boom mentre gli attori economici cercano di proteggersi.

Man mano che la situazione si evolve e gli attori economici diventano consapevoli delle vere inadeguatezze dei banchieri centrali, la discesa verso il crollo definitivo delle valute fiat potrebbe essere rapida. Ora è l'unico modo in cui tutta la liquidità in eccesso creata può essere cancellata.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Nessun commento:

Posta un commento