___________________________________________________________________________________

di Frank Shostak

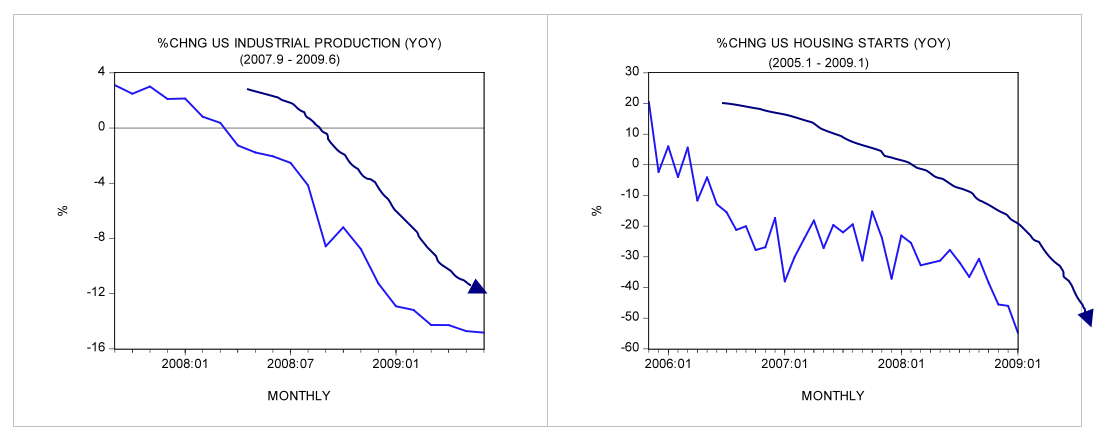

In una conferenza tenuta presso la George Washington University il 27 Marzo 2012 il Presidente della FED ha detto che la risposta aggressiva della banca centrale Americana alla crisi finanziaria ed alla recessione 2007-2009 ha aiutato a prevenire una catastrofe mondiale. Diversi indicatori economici mostravano segni minacciosi allora. Dopo aver chiuso al 3.1% nel Settembre 2007 il tasso annuale di crescita della produzione industriale è sceso a -14.8% nel Giugno 2009. Il tasso annuale di crescita del settore immobiliare è sceso dal 20.5% nel Gennaio 2005 al -54.8% nel Gennaio 2009.

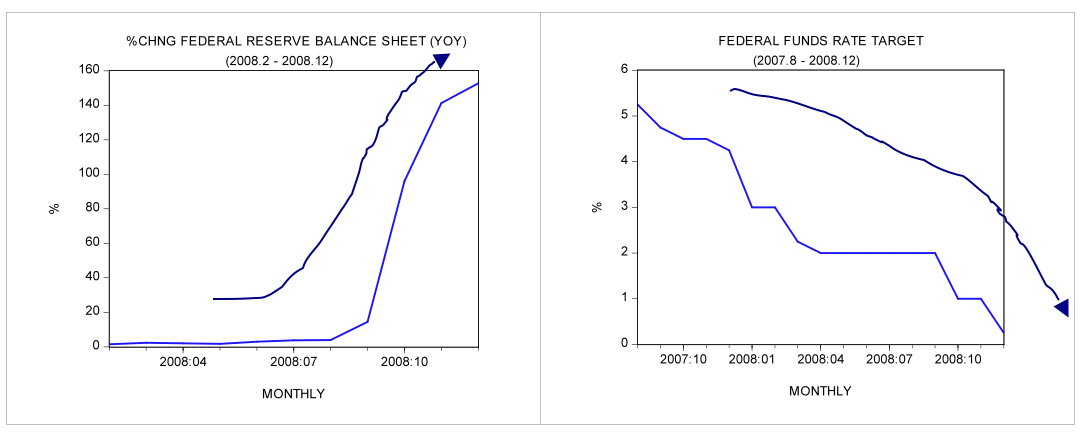

In risposta al crollo dei principali dati economici ed alla paura di un tracollo finanziario la banca centrale Americana ha aggressivamente pompato denaro nel sistema bancario. Di conseguenza, il bilancio della Federal Reserve è passato da $0.884 biliardi nel Febbraio 2008 a $2.247 biliardi nel Dicembre 2008. Il tasso di crescita annuale del bilancio è salito dall'1.5% del Febbraio 2008 al 152.8% del Dicembre dello stesso anno. Inoltre la FED ha aggressivamente abbassato il target del tasso dei fondi federali dal 5.25% dell'Agosto 2007 a quasi zero del Dicembre 2008.

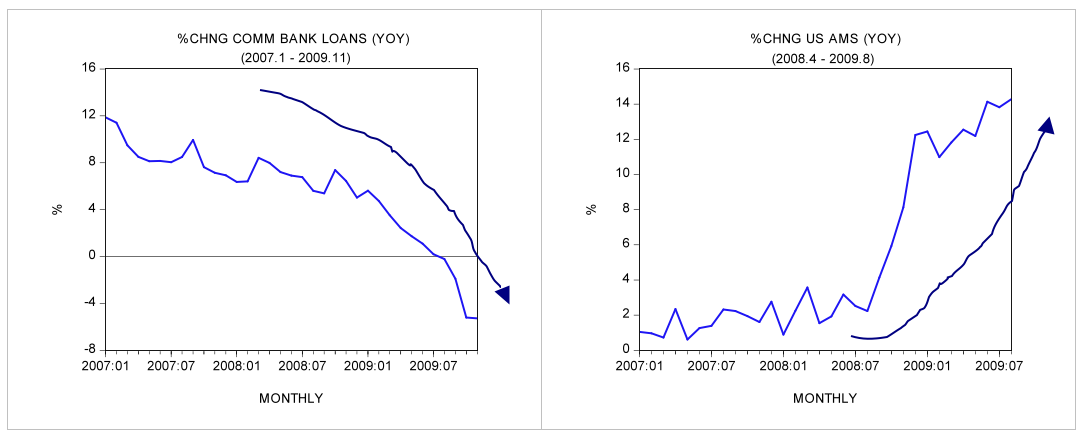

Nonostante questo pompaggio, il momento di crescita dei prestiti delle banche commerciali non ha fatto che diminuire insieme al tasso annuale di crescita passando dal 11.9% del Gennaio 2007 al -5.3% del Novembre 2009. In risposta al calo del momento di crescita dei prestiti avrebbe dovuto seguire un calo del momento di crescita dell'offerta di denaro, se non fosse stato per le iniziative aggressive di pompaggio della FED nel mercato commerciale. Ciò ha spinto il tasso annuale di crescita delle nostre misure dell'offerta di denaro degli Stati Uniti dall'1.5% nell'Aprile 2008 al 14.3% dell'Agosto 2009.

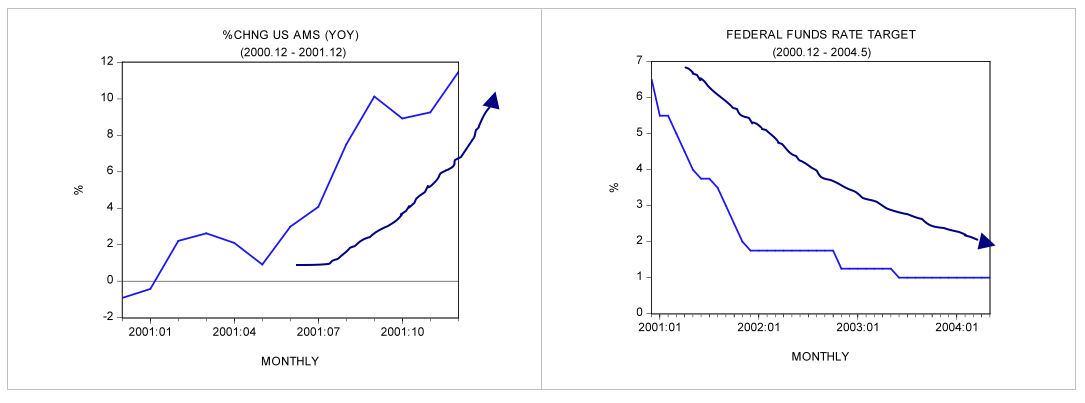

Nel suo discorso, Bernanke ha dato la colpa per la crisi economica alla concessione di prestiti sconsiderati nel mercato immobiliare e all'ingegneria finanziaria. Ha anche riconosciuto che la vigilanza da parte della FED è stata inadeguata. Secondo Bernanke, una volta che la crisi è emersa la FED ha dovuto agire in modo aggressivo al fine di evitare che la crisi si fosse sviluppata in un disastro economico. Il Presidente della FED ha ritenuto che una politica monetaria estremamente accomodante abbia sostenuto la ripresa economica e l'occupazione. Noi riteniamo che le diverse attività sconsiderate del mercato immobiliare non sarebbero emerse in assenza di precedenti politiche sconsiderate della FED. Dopo aver chiuso al 6.5% nel Dicembre 2000 il target del tasso dei fondi federali è stato abbassato all'1% nel Maggio 2004. Il tasso annuale di crescita della nostra misura monetaria AMS è balzata dal -0.9% nel Dicembre 2000 all'11.5% nel Dicembre 2001. In breve, il forte aumento del momento di crescita della massa monetaria combinato con un abbassamento aggressivo dei tassi di interesse ha psianato la strada a varie bolle, o un boom economico.

Un'inversione dell'atteggiamento accomodante della FED ha posto fine al falso boom ed ha messo pressione sulle varie bolle. Il target del tasso dei fondi federali è stato alzato dall'1% nel Maggio 2004 al 5.25% nel Giugno 2006. Il tasso annuale di crescita dell'AMS è precipitato dall'11.5% del Dicembre 2001 allo 0.6% del Maggio 2007. L'effetto di tale riduzione ha avuto ripercussioni nel mercato immobiliare, prima di estendersi ad altri settori in bolla. (Una posizione monetaria più restrittiva ha rallentato la deviazione dei risparmi reali dalle attività generatrici di ricchezza verso attività in bolla.)

Contrariamente a Bernanke, suggeriamo che la sua politica monetaria accomodante dell'Agosto 2007 non ha salvato l'economia Americana ma invece ha salvato le varie attività in bolla, che sono andate sotto pressione a causa della precedente posizione monetaria più restrittiva.

Da notare che la posizione monetaria accomodante ha deviato aggressivamente finanziamenti reali dai generatori di ricchezza verso attività in bolla, indebolendo così il processo di generazione di ricchezza. L'unica ragione per cui la politica monetaria accomodante si suppone abbia fatto "rivivere" l'economia, è perché ci sono generatori di ricchezza che possono ancora sostenere la politica sconsiderata della FED. Inoltre, bisogna fare attenzione su una cosa: tutti i guadagni scaturiti alla precedente posizione più ristretta sono attualmente stati sprecati per sostenere le attività in bolla.

Finché il bacino dei risparmi reali è ancora in crescita, i responsabili delle politiche della FED riescono a cavarsela con l'illusione che essi hanno salvato gli Stati Uniti e le economie mondiali. Una volta che il bacino dei risparmi reali diventerà stagnante, o peggio inizierà a diminuire, verrà rivelata la natura illusoria della politica della FED – l'economia segue lo stato del bacino dei risparmi reali. Ogni politica monetaria aggressiva, in questo caso, andrà solo a far peggiorare le cose.

Le azioni di Bernanke per rilanciare l'economia sono in contrasto con i principi fondamentali della gestione di un'impresa. Per esempio, in una compagnia di 10 reparti, 8 reparti stanno facendo profitti e gli altri 2 registrano perdite. Un amministratore delegato responsabile chiuderà o ristrutturerà i 2 reparti che registrano perdite – non farlo significherà deviare i finanziamenti dai generatori di ricchezza verso i reparti che registrano perdite, indebolendo così le fondamenta di tutta l'impresa. Senza la rimozione, o la ristrutturazione, dei reparti che registrano perdite c'è il rischio che l'intera impresa potrebbe infine andare a gambe all'aria. E allora perché un amministratore delegato che decide di sostenere attività non redditizie dovrebbe essere considerato un fallimento, mentre Bernanke ed i suoi colleghi delle banche centrali sono visti come eroi che hanno salvato l'economia?

Bernanke è del parere che mediante il pompaggio di denaro egli abbia fornito la liquidità necessaria per sostenere il sistema finanziario. Suggeriamo che questo è falso. Quello che permette al settore finanziario di andare avanti sono i risparmi reali. Il settore finanziario non ha una vita propria. Il suo unico ruolo è quello di facilitare la ricchezza reale che è stata generata dai produttori di ricchezza. Ricordate che le banche sono solo degli intermediari; facilitano i risparmi reali in tutta l'economia attraverso il denaro (mezzo di scambio).

Inondando il sistema bancario con il denaro non si creano maggiori risparmi reali, ma, al contrario, si indebolisce il bacino dei finanziamenti reali. La maggior parte dei commentatori è del parere che in alcuni casi, quando c'è una grave minaccia al sistema finanziario, la banca centrale debba intervenire per impedire la catastrofe, e questo è esattamente ciò che la FED di Bernanke ha fatto.

Suggeriamo che qui la minaccia grave è rappresentata dalle varie bolle che devono essere rimosse al fine di permettere ai generatori di ricchezza di andare avanti con il loro lavoro di creazione di ricchezza. Se devono sparire un sacco di bolle, così sia. Qualsiasi politica di sostegno alle bolle, siano esse grandi banche o altri istituti, servirà solo a far peggiorare le cose. Come abbiamo visto, se il bacino dei risparmi reali non c'è, una politica della banca centrale di sostegno alle bolle farà peggiorare le cose – la FED non può generare ricchezza reale.

La politica di Bernanke, che equivale alla tutela dell'inefficienza, ovvero delle attività in bolla, corre il rischio di generare un crollo prolungato con riprese occasionali nei dati. Qualcosa di simile al Giappone (che Bernanke in passato ha criticato).

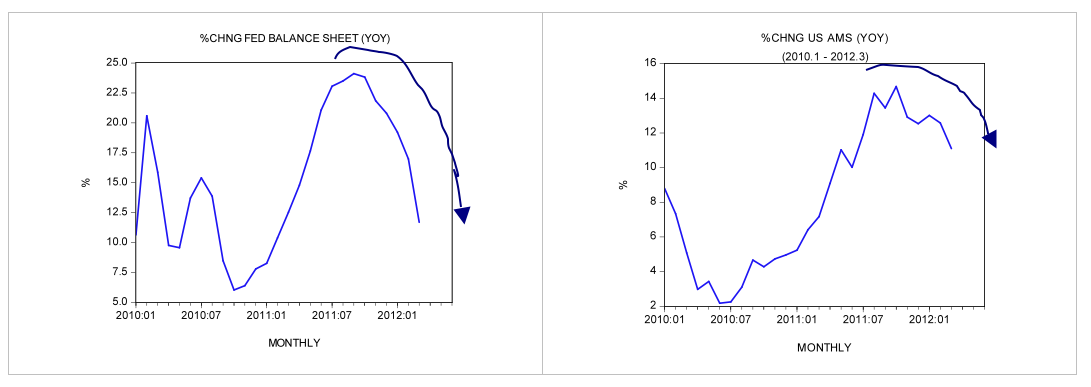

Nel frattempo, un calo visibile nel momento di crescita del bilancio della FED (pompaggio monetario) ha già messo in moto un altro bust. Di anno in anno il tasso di crescita del bilancio è sceso all'11.7% a Marzo dal 17% del mese precedente e dal 24.1% del mese di Settembre dello scorso anno.

Il tasso annuale di crescita dell'AMS è sceso all'11.1% fino a Marzo dal 12.6% di Febbraio e dal 14.3% del mese di Agosto dello scorso anno.

Possiamo concludere che, contrariamente alle affermazioni di Bernanke, le sue politiche accomodanti non hanno salvato l'economia Americana da una depressione, ma hanno danneggiato il processo di generazione di ricchezza reale.

Le politiche accomodanti di Bernanke hanno fornito un sostegno alle attività in bolla, destabilizzando l'economia. In questo senso la sua politica ha salvato le bolle, indebolendo così i generatori di ricchezza.

Suggeriamo che più sarà forte la risposta della FED ai vari indicatori economici, più danno ciò arrecherà al bacino dei risparmi reali. Si corre il rischio che ad un certo punto gli Stati Uniti potrebbero finire per avere un bacino dei risparmi reali stagnante o, peggio, in declino.

Se questo dovesse accadere, allora potremmo finire in una grave crisi economica. Se qualcuno ha bisogno di esempi a questo proposito, date un'occhiata a paesi come la Grecia, la Spagna ed il Portogallo.

Nell'arco di un periodo di tempo prolungato, le politiche di questi paesi (un coinvolgimento del governo e della banca centrale sempre crescente nell'economia) hanno probabilmente danneggiato gravemente il fulcro della crescita economica – il bacino dei risparmi reali.

Quindi, se il bacino dei risparmi reali dovesse diventare stagnante, o peggio, iniziasse a diminuire, ogni tentativo da parte della FED di migliorare le cose farà in realtà peggiorare le cose assottigliando il bacino dei risparmi reali. Se il bacino dei finanziamenti reali diventerà stagnante allora non importa quanto sarà il pompaggio della FED, le banche non saranno in grado di aumentare i prestiti. Ricordate, senza l'espansione dei finanziamenti reali qualsiasi espansione del credito potrebbe portare al disastro finanziario.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Nessun commento:

Posta un commento