_________________________________________________________________________________

di Frank Shostak

Nella sua relazione dell'Ottobre 2012 il Fondo Monetario Internazionale (FMI) ha detto che la Banca Centrale Europea (BCE) dovrebbe mantenere bassi i tassi di interesse per il prossimo futuro e potrebbe essere necessario tagliarli ulteriormente, dato il rischio di deflazione.

Ora, anche se il FMI avesse ragione ed i prezzi nella zona Euro iniziassero a scendere, perché dovrebbe essere considerata una cosa malvagia?

La saggezza convenzionale sostiene che la deflazione nei prezzi induca la gente a rinviare i propri acquisti presenti di beni e servizi sulla convinzione che i prezzi di questi beni e servizi saranno molto più bassi in futuro.

Quindi perché comprare oggi, se si può acquistare lo stesso bene ad un prezzo speciale in futuro? Di conseguenza un calo nella spesa dei consumatori attraverso il famoso moltiplicatore porterà ad un forte calo del tasso di crescita dell'economia.

Infatti la deflazione potrebbe mettere in moto un circolo vizioso verso il basso, che potrebbe far precipitare l'economia in una grave crisi economica simile a quella che ha avuto luogo durante la Grande Depressione del 1930, o almeno così sostengono molti esperti.

E' per questo motivo che il FMI è del parere che la BCE dovrebbe spingere il tasso di interesse più in basso.

Ora, se la deflazione porta ad una crisi economica allora invertirla dovrebbe essere positivo per l'economia.

Invertire la deflazione implicherebbe l'introduzione di politiche che sostengono un aumento generale dei prezzi dei beni, vale a dire, l'inflazione. Ciò significa che l'inflazione potrebbe effettivamente essere un fattore di crescita economica.

Secondo la maggior parte degli esperti, un po' di inflazione può effettivamente essere una cosa buona. I pensatori mainstream ritengono che l'inflazione al 2% non sia dannosa per la crescita economica, ma un'inflazione al 10% potrebbe essere una cattiva notizia.

Suggeriamo che ad un tasso di inflazione del 10% è probabile che i consumatori andranno ad alimentare maggiori aspettative di inflazione.

In risposta ad un alto tasso di inflazione, i consumatori accelereranno la loro spesa in beni presenti, cosa che dovrebbe stimolare la crescita economica. E allora perché un tasso di inflazione del 10% o superiore è considerato come una cosa negativa dagli esperti?

Il pompaggio monetario indebolirà i fondamentali economici

Contrariamente al pensiero del FMI, un rafforzamento nel ritmo di crescita dell'offerta di moneta e un ulteriore abbassamento dei tassi di interesse non rafforzerà i fondamentali economici, ma indebolirà ulteriormente la capacità della zona Euro di generare ricchezza reale. Il pompaggio monetario e un abbassamento dei tassi di interesse portano alla cattiva allocazione delle risorse – deviano la ricchezza reale dalle attività generatrici di ricchezza verso attività non produttive e consumatrici di ricchezza, mettendo quindi pressione sul bacino globale della ricchezza reale.

Di conseguenza, la crisi del debito sovrano non può che peggiorare in quanto verrà ulteriormente indebolita la capacità dei vari governi di onorare i rimborsi dei loro debiti. Ricordate, un governo non è un'entità generatrice di ricchezza; può solo pagare i suoi conti e rimborsare il suo debito se il settore privato produce abbastanza ricchezza reale.

Ora, contrariamente al modo popolare di pensare, l'inflazione non è un aumento generale dei prezzi in quanto tale, ma un aumento dell'offerta di moneta. Allo stesso modo la deflazione non è un calo generale dei prezzi in quanto tale, ma una diminuzione dell'offerta di moneta.

Di norma, si verifica un aumento generale dei prezzi a causa di precedenti aumenti dell'offerta di moneta. Allo stesso modo, si verifica un calo generale dei prezzi a causa di un calo precedente dell'offerta di moneta.

Seguendo la definizione secondo cui la deflazione è una diminuzione dell'offerta di moneta, che può manifestarsi attraverso una diminuzione dei prezzi di beni e servizi, si può dedurre che la deflazione non può emergere senza una precedente inflazione, vale a dire, un pompaggio monetario precedente.

Il fattore chiave dietro una diminuzione dell'offerta di moneta è la politica della banca centrale, che inflaziona la massa monetaria. Una volta che gli effetti collaterali di questa inflazione diventano inaccettabili per i responsabili delle politiche delle banche centrali, invertono la posizione espansiva.

Una volta che il prestito dal "nulla" delle banche – che è emerso grazie alla posizione monetaria espansiva della banca centrale – inizia ad evaporare, l'offerta di moneta segue a ruota.

Ovviamente, a causa della deflazione, vale a dire una diminuzione dell'offerta di moneta, le varie attività in bolla emerse a causa della precedente politica monetaria espansiva della banca centrale vanno sotto pressione – non possono stare in piedi da sole senza il supporto di una politica monetaria espansiva.

La fine delle attività in bolla è una grande notizia per i generatori di ricchezza; possono ora avere più ricchezza reale per sé stessi ed impiegarla per l'espansione del bacino globale della ricchezza reale.

Il calo dei prezzi consente la diffusione di ricchezza reale in tutti i settori dell'economia

Suggeriamo che un calo dei prezzi che segue il calo dell'offerta di moneta è il meccanismo che consente ai generatori di ricchezza di diffondere l'aumento della ricchezza reale in tutta l'economia. Un dollaro dato può ora offrire un maggior numero di beni e servizi – il potere d'acquisto del dollaro è ora in aumento. Allora perché questa dovrebbe essere considerata una cattiva notizia?

Contrariamente al modo popolare di pensare, non c'è niente di sbagliato nei prezzi in calo.

Secondo Salerno,

Nel corso della storia la tendenza naturale in un'economia di mercato industriale, nel quadro di un moneta merce come l'oro, è stata quella di prezzi generali in calo poiché l'accumulo di capitale ed i progressi nelle tecniche industriali hanno portato ad una continua espansione nell'offerta di beni. Così per tutto l'Ottocento e fino alla Prima Guerra Mondiale, è prevalsa nei paesi industrializzati una lieve tendenza deflattiva poiché la rapida crescita nell'offerta di beni superava la crescita graduale della massa monetaria caratterizzata da un gold standard classico. Per esempio, negli Stati Uniti, dal 1880 al 1896, il livello dei prezzi all'ingrosso sces di circa il 30%, o al 1.75% annuo, mentre il reddito reale aumentò di circa l'85%, ovvero circa il 5% all'anno.[1]

Inoltre, suggerire che i consumatori possano rinviare i loro acquisti di beni perché i prezzi dovrebbero scendere significherebbe che le persone hanno abbandonato ogni desiderio di vivere nel presente.

Tuttavia, senza la conservazione della vita nel presente, non è concepibile una vita futura.

Su questo Menger scrisse,

Una soddisfazione imperfetta dei bisogni porta all'arresto della crescita della nostra natura. La loro mancata soddisfazione conduce alla nostra distruzione. Ma soddisfare i nostri bisogni vuol dire vivere e prosperare. Così il tentativo di soddisfare i nostri bisogni è sinonimo del tentativo di alimentare la nostra vita ed il nostro benessere. E' la più importante di tutte le attività umane, dal momento che è il presupposto e il fondamento di tutte le altre.[2]

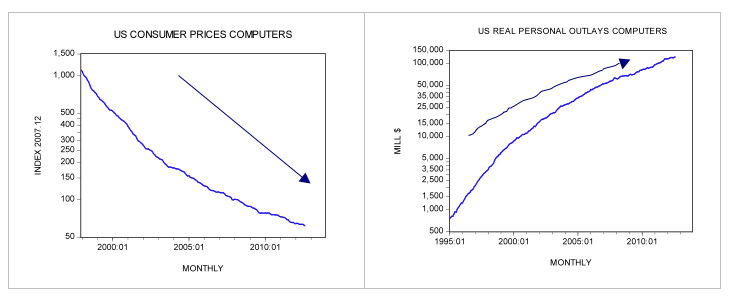

Ora, dal Dicembre 1997 all'Agosto 2012, i prezzi dei personal computer negli Stati Uniti sono diminuiti del 94%. Questo calo dei prezzi indurrà forse la gente a rimandare l'acquisto di personal computer?

Al contrario, dal Dicembre 1997 le spese dei consumatori su personal computer hanno registrato un forte aumento. Tali esborsi sono arrivati a $123.050 miliardi ad Agosto 2012 rispetto ai $3.4 miliardi del Dicembre 1997 – un incremento del 3,519%.

Sintesi e Conclusioni

Ciò di cui hanno bisogno paesi come Grecia e Spagna è la creazione di condizioni per un rapido accumulo di ricchezza reale. Una maggiore stampa monetaria e un aumento dei prestiti ai governi di questi peesi non sarà molto d'aiuto. Al contrario, incrementerà l'impoverimento economico e prolungherà la miseria economica.

Ciò di cui si ha bisogno è ridurre all'osso le spese del governo e chiudere tutti i sotterfugi della creazione di denaro dal "nulla."

Il governo e la banca centrale dovrebbe farsi da parte e permettere agli imprenditori di rilanciare il processo di produzione di ricchezza, cioè, consentire al settore privato di costruire la torta nazionale.

La grave minaccia per la zona Euro non viene da un possibile calo generale dei prezzi, ma dalle politiche raccomandate del FMI che, una volta implementate, indeboliranno ulteriormente il processo di generazione di ricchezza.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

_________________________________________________________________________________

Note

[1] Joseph T. Salerno, An Austrian Taxonomy of Deflation, presentata al “Boom, Bust, and the Future,” 19 Gennaio 2002, The Mises Institute, Auburn, Alabama p 8.

[2] Carl Menger, Principles of Economics, New York University Press p 77.

_________________________________________________________________________________

"Seguendo la definizione secondo cui la deflazione è una diminuzione dell'offerta di moneta [...] si può dedurre che la deflazione non può emergere senza [...] un pompaggio monetario precedente."

RispondiEliminaMa esattamente come diminuisce questa moneta? Le banche centrali non creano solamente moneta? Come fanno a distruggerla?

Tomas.

Ciao Tomas.

RispondiEliminaLa magia della riserva frazionaria dà, la magia della riserva frazionaria toglie. :)

Ovviamente, non stiamo parlando di denaro materiale bensì di denaro fiduciario (cioè, bit sul computer) che viene creato artificialmente attraverso il meccanismo della riserva frazionaria. La cosiddetta distruzione del denaro fiduciario avviene con l'inversione del ciclo economico, e quindi con i fallimenti e l'eventuale corsa allo sportello (proprio come accadde durante la Grande Depressione).

Il mercato distrugge il denaro perché è costituito da mezzi fiduciari, ovvero denaro che esiste solo grazie all'illusione contabile, denaro che è rappresentativo solo di debiti insostenibili, di investimenti improduttivi, di asset finanziari che non valgono il loro prezzo nominale. Se vogliamo essere precisi, la distruzione di questo denaro finto non è deflazione. E' un ritorno alla realtà. E' la marea dell'illusione di prosperità che, come è giusto ed inevitabile che sia, si sta ritirando, il dinamismo del mercato sta scoprendo che il re è nudo.

Ma se io, banca, dò a te 100 che ho creato dal nulla, e in cambio tu me ne devi dare 120, se anche fallisci non sei debitore di 120? Chi è che decide "va bene non esisteva"? Non rimarranno sempre sui crediti della banca? :S

RispondiEliminaSempre Tomas.

>Ma se io, banca, dò a te 100 che ho creato dal nulla, e in cambio tu me ne devi dare 120, se anche fallisci non sei debitore di 120?

RispondiEliminaCerto. Ma se sono prestiti inesigibili vengono cancellati dal lato degli attivi, mentre rimangono nel lato dei passivi. Sono esattamente questi prestiti concessi ad minchiam che stanno mandando in sofferenza crescente il sistema bancario.

>Chi è che decide "va bene non esisteva"? Non rimarranno sempre sui crediti della banca?

Quando il mercato scopre che i prestiti a buon mercato erogati dalle banche sono finiti per alimentare investimenti improduttivi, e lo scopre sempre, succede questo: sul lato degli attivi hanno il valore di mercato dei prestiti che hanno concesso, e sul lato dei passivi i nuovi depositi creati; quando il mercato scopre che la maggior parte degli investimenti non sono sostenibili, scopre di conseguenza che il vero valore di mercato del lato degli attivi della banca è solo una frazione di quello che si pensava che fosse in realtà, ma allo stesso tempo il lato dei passivi rimane lo stesso di prima.

Il mercato scopre, quindi, che il sistema bancario è fallito. E' questo quello che è accaduto sin dall'inizio della crisi finanziaria e dal crollo della Lehman.