_________________________________________________________________________

di Frank Shostak

Martedì 2 Luglio i banchieri centrali statunitensi hanno votato a favore della versione statunitense delle regole bancarie globali conosciute come Basilea 3. La pietra angolare della nuova normativa è un requisito che prevede che le banche mantengano capitale di alta qualità, come azioni o utili non distribuiti, pari al 7% dei loro crediti ed asset.

Le banche più grandi sono invece tenute a detenerne più del 9%. La FED sta inoltre elaborando nuove regole per limitare l'ammontare di finanziamenti che le banche possono prendere in prestito per alimentare le loro attività note come rapporto di leva.

L'introduzione di nuovi regolamenti da parte della FED non renderà più stabile l'attuale sistema monetario e non eviterà sconvolgimenti finanziari.

Il principale fattore di instabilità del sistema bancario moderno è l'attuale standard di carta supportato dalla banca centrale e dai prestiti a riserva frazionaria.

In una vera economia di libero mercato, senza la presenza di una banca centrale, le banche avrebbero difficoltà a praticare la riserva frazionaria.

Qualsiasi tentativo di fare ciò le porterebbe al fallimento, cosa che le tratterrebbe dal concedere prestiti dal "nulla."

Tuttavia la riserva frazionaria può essere sostenuta dalla banca centrale: attraverso la gestione monetaria attuale, vale a dire il pompaggio monetario, la banca centrale si assicura che tutte le banche possano impegnarsi congiuntamente in un'espansione del credito dal "nulla" mediante la riserva frazionaria.

L'espansione congiunta, a sua volta, garantisce la compensazione degli assegni che le banche vogliono riscuotere l'una dall'altra.

Per mezzo di iniezioni monetarie la banca centrale fa in modo che il sistema bancario sia "abbastanza liquido," in modo che le banche non si mandino in bancarotta le une con le altre.

Le conseguenze della gestione monetaria della FED si manifestano in termini di cicli di boom-bust.

Col passare del tempo questo tipo di gestione rischia di indebolire gravemente il processo di generazione di ricchezza e corre il rischio di limitare severamente la cosiddetta crescita economica reale.

Fino a quando il sistema monetario attuale rimane intatto, non è possibile prevenire una crisi finanziaria simile a quella che abbiamo avuto nel 2007-9. L'introduzione di nuovi requisiti di capitale più severi non renderà le banche più solvibili nel sistema monetario attuale.

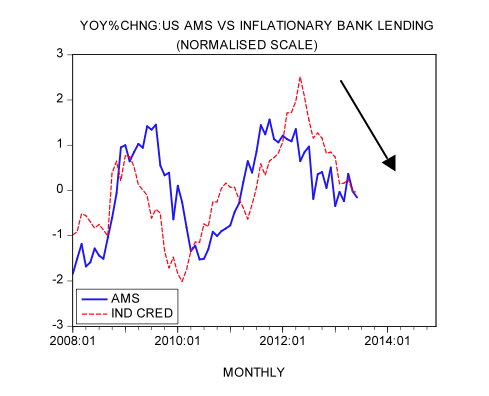

Nel frattempo, le banche hanno deciso di limitare la loro attività a prescindere dalle nuove regole della FED. Sono sedute su circa $2 bilioni in riserve di liquidità. Il tasso annuale di crescita del credito inflazionistico delle banche è sceso al 4.1% di Giugno, dal 4.2% di Maggio e del 22.4% a Giugno dello scorso anno.

Una volta che l'economia entra in un nuovo bust, le banche rischiano di vivere una nuova crisi finanziaria; il motivo è che i cosiddetti prestiti di buona qualità potrebbero rivelarsi invece di cattiva qualità una volta che prende piede il bust.

Un declino visibile nel tasso annuale di crescita del credito inflazionistico delle banche sta esercitando un'ulteriore pressione al ribasso sulla dinamica di crescita della nostra misura monetaria AMS.

Il tasso annuale di crescita dell'AMS si attesta al 7.7% di Giugno contro l'8.3% di Maggio e l'11.8% del Giugno dello scorso anno.

Un calo visibile nella dinamica di crescita dell'AMS farà scoppiare le varie bolle, le quali sono state gonfiate dal precedente aumento nella dinamica di crescita dell'offerta di moneta.

Ricordate che il bust riguarda proprio lo scoppio delle bolle. Prima che accada, non è sempre chiaro quali attività sono in bolla e quali no.

Una volta che emerge il bust le aziende apparentemente in buono stato vanno a gambe all'aria. Dato che dal 2008 la FED ha perseguito una politica monetaria estremamente accomodante, c'è la possibilità che abbiamo avuto un grande incremento di bolle.

Una volta che emerge il bust, esso andrà ad influire su una grande percentuale di bolle e quindi le banche che hanno erogato finanziamenti per queste attività scopriranno di essere in possesso di una grande quantità di asset non-performanti.

Un probabile ed ulteriore calo dei prestiti ridurrà la creazione di finanziamenti dal "nulla" e ciò metterà ulteriore pressione alla dinamica di crescita dell'offerta di moneta.

Con la riserva frazionaria, quando il denaro viene rimborsato e la banca non rinnova il prestito, il denaro scompare. Poiché il prestito è stato originato dal nulla, ovviamente non avrebbe potuto avere un proprietario.

In un mercato libero, al contrario, quando il denaro viene rimborsato (cioè, l'oro), torna di nuovo al creditore originario; lo stock di moneta rimane intatto.

Poiché il sistema monetario attuale è fondamentalmente instabile, non è possibile risolvere il problema. La banca centrale può tenere in piedi l'attuale standard di carta fino a quando il bacino della ricchezza reale è ancora in espansione.

Una volta che tale bacino comincia a stagnare – o peggio, diminuisce – nessun pompaggio monetario riuscirà a prevenire la caduta del sistema.

Una soluzione migliore sarebbe quella di avere un vero libero mercato e permettere all'oro di affermare il proprio ruolo monetario. A differenza del sistema monetario attuale, nel quadro di un gold standard il denaro non può sparire e mettere in moto la minaccia di cicli boom-bust.

Sintesi e conclusione

La settimana scorsa i banchieri centrali statunitensi hanno votato a favore di regole più severe sulle attività delle banche. L'essenza delle nuove regole è che le banche mantengano capitale di alta qualità pari al 7% del loro patrimonio. Le nuove norme sono finalizzate a rendere le banche più solvibili e ad evitare ripetizioni di sconvolgimenti finanziari in stile 2008-2009. Nel sistema monetario attuale, che coinvolge l'esistenza di banca centrale e riserva frazionaria, non è possibile rendere il sistema monetario più stabile ed immune a sconvolgimenti finanziari. Fino a quando la FED continua a manomettere i tassi di interesse e l'offerta di moneta continueremo ad avere cicli di boom-bust e sconvolgimenti finanziari.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

"... quindi le banche che hanno erogato finanziamenti per queste attività scopriranno di essere in possesso di una grande quantità di asset non-performanti. ..."

RispondiEliminaTipo i buoni del Tesoro degli stati sociali...

Tutto il fiat money è lo sterco del demonio. Non vale proprio nulla.

Se condanno lo zio Ben devo condannare anche chi lo ha messo lì. Sempre quelli in cima alla piramide dalle parti dell' occhio nel triangolo. Quelli così lontani dalla realtà di Main Street da esser sicuri di non farne parte. Idioti presuntuosi imperdonabili. Senza senso del limite o timor di Dio.

Ripensandoci. A parte l'inutilità e l'inefficacia delle nuove regole, la cosa vale però a livello di propaganda politica (ci vogliono più regole e più vincoli!!!) per tutta quella vasta area elettorale che si sente più al sicuro se si toglie libertà a qualcun altro o si controlla dippiu' la vita di ciascuno, tanto se uno non ha nulla da nascondere... Alla faccia dei diritti naturali. Che moltissimi manco sanno che sono. Hanno altro cui pensare... Dallo psiconano (espressione davvero politically correct) all' acqua pubblica, dal corpo delle donne ai migranti, ...

RispondiEliminabeh, ci sarà da ridere tra legittimazione della cultura politica islamica nell ottica dell eguaglianza e del multiculturalismo, e legge sull omofobia!!! si applica anche agli imam, o ne sono esonerati per motivi religiosi? i nodi dell impossibilita di scelte non valoriali, emergono nelle evidenti contraddizioni. il problema è che poi ci troviamo talora come compagni di viaggio iperbacchettoni super reazionari. islamici (culturalmente) moderati. insomma schmidt aveva ragione, sia sulla comunita fondata sulla distinzione dall "altro", sia sull incompatibilita di fondo tra democrazia e liberalismo. l unico faro è la libertà, limitabile solo dal principio di non aggressione.

RispondiEliminanon male queste riflessioni di veneziani

http://www.ilgiornale.it/news/cultura/siamo-realisti-c-bisogno-ritornare-allidealismo-942815.html

se si vota, tutto sommato berlusca: bugiardo, detestabile, legittimatore di ignoranti, volgari, biscazzieri e brave ragazze laureate in ortodonzia. ma ha il pregio di farsi i fatti suoi, e voler governare la sua corte dei miracoli. gli altri, si fanno i fatti miei e vogliono governare il mondo. sarebe anche temibile per la sua arroganza e sete di potere, un putin all amatriciana. ma è il piu debole, e l unico contropotere. se fosse lui il piu forte, si dovrebbe votare qualcun altro.

Preferisco l'empirismo scettico scozzese. Il mondo come è e non come dovrebbe essere.

RispondiEliminahttp://m.agi.it/economia/notizie/201308170910-eco-rt10008-usa_governo_a_tribunale_bernanke_non_deve_testimoniare_su_aig#.Ug9bILt8Iro

RispondiEliminaQuelli più uguali degli altri...