L'Eurosistema e la sua moneta stanno entrando in crisi. Composto dalla BCE e dalle banche centrali nazionali, il sistema è indebitato fino al collo ed è tutt'altro che chiaro come questa crisi possa essere risolta.

Normalmente una banca centrale è facile da ricapitalizzare, ma nel caso dell'Eurosistema, quando l'istituzione capofila e tutti i suoi azionisti devono essere ricapitalizzati contemporaneamente, la sfida rasenta l'impossibile. E poi ci sono anche tutti gli squilibri nel sistema TARGET2 da risolvere. Inoltre c'è il mercato dei pronti contro termine con €8.700 miliardi in circolazione, destinato a implodere a causa dell'aumento dei tassi d'interesse, distruggendo i bilanci delle banche commerciali che sono già altamente indebitati.

Questo spiega la profonda riluttanza della BCE a rialzare i tassi d'interesse. Mentre i prezzi alla produzione negli stati membri stanno aumentando oltre il 30% su base annua e i prezzi al consumo oltre l'8%, la BCE mantiene il tasso sui depositi a -0,5%. Sa che se i rendimenti delle obbligazioni saliranno ulteriormente, la loro situazione già insostenibile si disintegrerà in una crisi conclamata.

Pertanto l'euro sta scivolando nell'oblio. I mercati possono vedere che tutto ciò che la BCE sta facendo è solamente parlare, congelata nell'inerzia.

Stare con le mani in mano mentre Roma brucia...

A livello politico sembrano esserci livelli terrificanti d'ignoranza riguardo le conseguenze economiche nel voler continuare a punire la Gran Bretagna per la Brexit (sì, un fatto che ancora irrita) e ora ostracizzare la Russia per la sua belligeranza in un momento in cui l'economia dell'UE è sull'orlo di una catastrofe finanziaria ed economica. L'UE continua però la sua agenda politica nonostante il caos economico creato.

La Russia è un problema molto più serio di quanto non lo sia mai stata la Brexit. L'UE ha, in varia misura, smaltito la sua capacità di combustibili fossili per placare gli ambientalisti, esportando la sua produzione in nazioni non così schizzinose riguardo le restrizioni sui cambiamenti climatici. Di conseguenza l'UE è diventata fortemente dipendente dal gas naturale e dal petrolio russi, di cui ha deciso di fare a meno per punire la Russia per l'invasione dell'Ucraina.

Le conseguenze economiche si sono manifestate con il coma dell'economia tedesca, con i suoi rami industriali che iniziano a cadere, insieme alla capacità produttiva di molti altri stati dell'UE. Nei prossimi mesi ci sarà carenza di cibo, esacerbata dalla mancanza di forniture di fertilizzanti. Poi ci sarà l'inverno senza combustibile per riscaldamento e frequenti interruzioni di corrente. E l'inverno con carenza di cibo in un clima continentale non è uno scherzo. Tutto ciò innescherà rivolte e una crescente instabilità politica.

Le conseguenze finanziarie derivano in parte dall'esposizione bancaria alle entità russe, ma molto più importante è l'effetto dell'impennata dei prezzi alla produzione e al consumo sull'intera struttura finanziaria dell'Eurozona. Quest'ultima è dipesa dalla ridistribuzione della ricchezza dalla Germania e dagli stati del nord fiscalmente conservatori per salvare il sud dissoluto usando tassi d'interesse soppressi. Quello schema ora è kaput.

La BCE, e l'Eurosistema delle banche centrali nazionali, sono stati metaforicamente colti con i pantaloni abbassati. Dopo aver soppresso i tassi d'interesse in territorio negativo, hanno consentito ai governi membri di prendere in prestito a costi estremamente bassi. Ora che l'IPC dell'Eurozona sta aumentando dell'8,6% e i prezzi alla produzione in Germania sono aumentati del 33,6%, o i tassi d'interesse devono salire in modo intelligente o l'euro crolla. Il grafico qui sopra raffigurante il tasso euro/dollaro ci mostra la reazione dei mercati finora.

Le obbligazioni nell'Asset Purchase Program della BCE si sono accumulate come mostrato nella tabella seguente, suddivise in Public Sector Purchase Program (PSPP), Corporate Sector Purchase Program (CSPP), Asset-backed Securities Purchase Program (ABSPP) e Third Covered Bond Purchase Program (CBPP3). A giugno ammontavano a €3.265,172 miliardi.

Da un anno i titoli di stato sono aumentati di rendimento, da -0,5% a 1,36% per il decennale tedesco, un aumento complessivo dell'1,86%. L'aumento del rendimento per un'obbligazione italiana simile è del 2,87%, della Spagna del 2,3%, della Francia del 2% e della Grecia del 3,2%. Dato che il titolo di stato rappresenta il 65% del totale, mentre il resto è generalmente costituito da obbligazioni societarie a più alto rendimento, una stima prudente è che se il portafoglio ha una scadenza media di dieci anni, la perdita mark-to-market rispetto a un anno fa è già in media di €750 miliardi. Questo è quasi sette volte il patrimonio netto e le riserve combinate del bilancio dell'Eurosistema di €109,272 miliardi. E mentre i rendimenti salgono ulteriormente, le perdite dell'Eurosistema raddoppiano.

Senza dubbio, se contestata, la BCE affermerebbe che l'Eurosistema manterrà queste obbligazioni fino alla scadenza, quindi continueranno a valutarle alla pari. Ma è improbabile che l'Eurosistema smetta di finanziare gli stati membri con mezzi inflazionistici e non possiamo ignorare la probabilità di ulteriori rialzi dei rendimenti a causa della disparità tra i tassi d'interesse correnti (il tasso sui depositi della BCE è -0,5%) e un IPC che si dirige verso incrementi annui del 10%.

L'errore monetario dietro il concetto di UE

Il concetto alla base dell'UE può essere riassunto come la socializzazione della ricchezza degli stati del nord per sovvenzionare i Paesi membri meridionali e meno ricchi. In linea con il suo basso profilo politico del dopoguerra, la Germania ha seguito l'evoluzione del progetto europeo dall'essere un blocco commerciale a un'unione monetaria.

L'euro doveva essere un livellatore, consentendo a nazioni come Italia, Spagna e Grecia di cavalcare il rating di debito della Germania, in base al presupposto che ci sarebbe stata poca differenza tra possedere debito sovrano tedesco e italiano, o anche greco. Le conseguenze sono state che, attraverso istituzioni d'investimento, i risparmiatori tedeschi hanno sovvenzionato direttamente e indirettamente il debito emesso a livelli che non sono riusciti a compensare il rischio reale dei mutuatari. Il grafico di seguito mostra l'effetto sui rendimenti del decennale italiano.

In vista della sostituzione delle valute nazionali con l'euro, le regole di qualificazione di Maastricht vennero ignorate. In caso contrario, il livello del debito sovrano italiano ne avrebbe squalificato l'ingresso. Il rendimento del decennale italiano era del 12,4% quando il Trattato di Maastricht, che stabilisce le condizioni per l'ingresso nell'unione monetaria, entrò in vigore nel 1992. L'equivalente della Germania rendeva l'8,3%, con un differenziale del 4,1%. Oggi il decennale tedesco rende l'1,35% e quello italiano il 3,37%, con una differenza del 2,2%. Non solo il divario si è ridotto, ma a fine 2021 la quantità del debito pubblico italiano era salita oltre il 150% del PIL.

Esempi simili possono essere mostrati per gli altri PIGS: Portogallo, Irlanda, Grecia e Spagna. L'evidenza è che i mercati non stanno valutando il rischio sovrano come dovrebbero e i loro rendimenti vengono pesantemente soppressi. Bloccati nelle trappole del debito, è necessario emettere ancora più debito perché le prospettive per i deficit di bilancio in queste nazioni sono semplicemente terribili, aggravate da un'economia dell'Eurozona sull'orlo di un tracollo energetico auto-indotto.

La BCE e il suo compito impossibile

Finora abbiamo messo a nudo le conseguenze della crisi energetica per l'economia della zona Euro e le perdite sui bilanci dell'Eurosistema. A supervisionare il tutto c'è il presidente della BCE, che in precedenza ha ricoperto il ruolo di presidente dell'FMI e prima ancora ha ricoperto ruoli nel governo francese, incluso il ministro dell'economia e delle finanze. Con questa esperienza è stata nominata alla BCE ereditando una posizione impossibile, perché non ha il mandato di moderare le politiche inflazionistiche della BCE.

La Lagarde ha ereditato due impossibilità. La prima: continuare a distribuire la ricchezza nazionale della Germania per sostenere i PIIGS; la seconda: un sistema bancario fallito. E come affermato in precedenza, la stessa Germania è ora in supporto vitale.

La tabella seguente mostra la relazione tra i bilanci delle G-SIB dell'Eurozona, il loro patrimonio netto e le capitalizzazioni di mercato per illustrare la fragilità delle banche d'importanza sistemica globale dell'Eurozona.

Le G-SIB sono tenute a disporre di riserve di capitale aggiuntive progettate per garantire che non creino o diffondano il rischio di controparte. La liquidità viene creata dalla struttura del bilancio totale e non richiede il coinvolgimento del capitale degli azionisti. Tuttavia il rapporto tra totale degli attivi e patrimonio netto (che include utili non distribuiti e capitale diverso dalle azioni ordinarie) ha una media di poco più di venti volte per le G-SIB dell'Eurozona: da Credit Agricole a 27 volte a Unicredit a 14,8 volte.

Per tutte queste banche i valori price to book sono scontati, alcuni a un livello tale da mettere in discussione la loro sopravvivenza immediata, dato che è in corso una recessione economica nell'Eurozona. Se vogliono proteggere il proprio patrimonio netto, queste banche non hanno altra alternativa che contrarre i propri bilanci dove possono. Infatti una flessione del PIL è dovuta in larga misura al ritiro del credito bancario e ciò è destinato a esporre quei crediti definiti inesigibili, i quali minacciano di spazzare via il capitale degli azionisti.

Gran parte del problema risiede in suddetti prestiti deteriorati. È diventata una routine per le autorità di regolamentazione nazionali ritenerle performanti in modo che possano fungere da garanzia per i prestiti alle banche centrali nazionali. Quando poi si perdono nel sistema TARGET2, vengono dimenticati e miracolosamente le banche commerciali tornano ad essere di nuovo solvibili. Ma il sistema TARGET2 è crivellato dai crediti inesigibili e gli squilibri emergono come mostra il prossimo grafico. In teoria, questi squilibri non dovrebbero esserci affatto e prima della crisi Lehman era generalmente così.

Questo è un modo attraverso cui i risparmi nazionali della Germania vengono ridistribuiti ai PIIGS. A fine maggio, la Bundesbank aveva un "credito" di €1.160 miliardi.

Allo stesso tempo, i maggiori debitori, ovvero Italia, Spagna, Grecia e Portogallo, avevano debiti TARGET2 per €1.255 miliardi. Ma il deterioramento più rapido per le sue dimensioni è nel saldo negativo della Grecia, più che triplicato da €25,7 miliardi a fine 2019 a €106 miliardi ad aprile. Anche il disavanzo della Spagna sta aumentando a un ritmo preoccupante, da €392,4 miliardi a €505 miliardi, e quello dell'Italia da €439,4 miliardi a €597 miliardi.

Se una banca centrale nazionale ha un deficit di TARGET2 con le altre banche centrali nazionali, è perché ha prestato denaro alle sue banche commerciali per coprirne i pagamenti, invece di farli avanzare attraverso il sistema di settlement. Tali prestiti alle banche commerciali appaiono come un attivo nel bilancio della banca centrale nazionale, la quale è compensata da una passività nei confronti dell'Eurosistema attraverso il sistema TARGET2. Infatti le banche centrali nazionali stanno fornendo liquidità extra alle loro banche commerciali e ciò avviene principalmente attraverso accordi di riacquisto, molti dei quali anonimi. Il fatto che le banche commerciali nei PIIGS richiedano questa liquidità è un allarme rosso.

In base alle regole, in caso di rottura del sistema TARGET2, i costi vengono ripartiti dalla BCE sulla formula del capitale chiave basato sulla partecipazione azionaria nella BCE stessa da parte delle banche centrali nazionali. La BCE ha un disavanzo di €365 miliardi derivante dal mancato pagamento degli acquisti di obbligazioni da parte delle banche centrali nazionali che agiscono per suo conto. Questi mancati pagamenti sono registrati come attivi nei bilanci delle banche centrali nazionali, riducendo le loro passività nette TARGET2. La misura in cui la banca centrale italiana, spagnola, greca e portoghese sono in credito nei confronti della BCE per l'acquisto di obbligazioni, riduce i loro oneri TARGET2. Per queste banche centrali nazionali la posizione reale è notevolmente peggiore di quanto suggeriscano le cifre dichiarate.

Inoltre è nell'interesse di una banca centrale nazionale gestire un disavanzo maggiore in relazione al suo capitale chiave sostenendo le banche commerciali insolventi nella propria giurisdizione. In questo modo, se il sistema TARGET2 fallisce, la sua cancellazione diventa maggiore del suo contributo alla ricapitalizzazione della BCE.

Insieme al Lussemburgo, la Germania è il più grande perdente nell'accordo. La partecipazione della Germania nella BCE è il 21,44% del suo capitale. Se il sistema TARGET2 crollasse, la Bundesbank perderebbe oltre mille miliardi di euro dovutili dalle altre banche centrali nazionali e dalla BCE stessa, oltre a pagare fino a €387 miliardi di perdite nette sulla base degli squilibri correnti.

Al di là degli obblighi della BCE per gli acquisti di obbligazioni, per capire come e perché sorgono alcuni di questi problemi, dobbiamo tornare alla precedente crisi bancaria europea sulla scia di quella della Lehman. Da quel momento le banche commerciali iniziarono ad accumulare prestiti deteriorati.

Se un'autorità di regolamentazione bancaria ritiene che i prestiti siano deteriorati, le perdite sarebbero un problema nazionale. In alternativa, se l'autorità di regolamentazione li ritiene performanti, sono idonei per le operazioni di rifinanziamento della banca centrale nazionale, per lo più effettuate tramite accordi di riacquisto (pronti contro termine). Una banca commerciale che utilizza i prestiti discutibili come garanzia prende in prestito dalla banca centrale nazionale, che a sua volta prende in prestito per coprirlo trattenendo i pagamenti nel sistema TARGET2. I prestiti insolventi vengono così rimossi dai sistemi bancari nazionali dei PIIGS e si perdono nell'Eurosistema.

Nel caso dell'Italia, il livello molto elevato dei crediti deteriorati (NPL) raggiunse il picco del 17,1% a settembre 2015, ma a marzo di quest'anno era stato miracolosamente ridotto al 4%. Dati gli incentivi per l'autorità di regolamentazione nel deviare i crediti deteriorati, definendoli in bonis, dall'economia domestica all'Eurosistema, sarebbe un miracolo se la riduzione degli NPL fosse davvero reale. E con tutti i lockdown, i crediti deteriorati italiani sono sicuramente aumentati di nuovo insieme all'esposizione bancaria italiana a Russia e Ucraina. Non c'è alcun segno che ciò si stia riflettendo nelle statistiche bancarie nazionali, quindi deve essere stato nascosto da qualche parte.

In quegli stati con saldi TARGET2 negativi, come l'Italia, si sono verificate tendenze consolidate e crescenti verso problemi di liquidità nel tessuto industriale, rendendo insolventi molte imprese perché sprovviste del flusso di credito aggiuntivo. Con l'autorità di regolamentazione bancaria incentivata a non ammettere i problemi legati agli NPL, i prestiti a tali imprese insolventi sono stati continuamente rinnovati e aumentati finanziandoli tramite il sistema TARGET2 e la banca centrale nazionale pertinente. La conseguenza è che le nuove imprese sono state affamate di credito per mancanza di spazio in bilancio e ora, per rispondere al deterioramento delle condizioni economiche, le banche devono contrarre i propri obblighi di prestito.

Ufficialmente non ci sono problemi, perché la BCE e tutte le posizioni TARGET2 del sistema bancario centrale nazionale portano a zero, e la contabilità reciproca tra le banche centrali nell'Eurosistema le mantiene tali. Per i suoi architetti, un fallimento sistemico del TARGET2 era inconcepibile. Ma poiché alcune banche centrali nazionali sono ormai abituate a utilizzarlo come fonte di finanziamento per i propri sistemi bancari insolventi, la crisi ucraina e l'aumento dei tassi d'interesse attribuito ai prezzi alla produzione e all'inflazione al consumo minacciano di esacerbare ulteriormente gli squilibri, portando potenzialmente al crollo di questo sistema di settlement.

Il membro dell'Eurosistema con il problema maggiore è la Bundesbank, che ora ha un debito di oltre mille miliardi di euro nel sistema TARGET2. Il rischio di perdite è destinato ad accelerare rapidamente a causa dei ripetuti cicli di lockdown nei PIIGS e ora con la situazione in Ucraina. Jens Weidmann aveva ragione a essere molto preoccupato.

Questa è una citazione diretta dall'articolo del professor Sinn sull'argomento:

[...] la questione TARGET ha fatto notizia quando il nuovo presidente della Bundesbank, Jens Weidmann, ha espresso le sue preoccupazioni in una lettera al presidente della BCE Mario Draghi. Nella lettera Weidmann non solo ha chiesto criteri di rating del credito più elevati per le garanzie presentate a fronte dei prestiti di rifinanziamento, ma ha anche chiesto garanzie sui crescenti crediti TARGET della Bundesbank. Weidmann ha scritto la sua lettera dopo diversi mesi di silenzio da parte della Bundesbank, durante i quali ha condotto un'ampia analisi interna della questione TARGET. Questa lettera ha segnato un allontanamento di Weidmann dalla precedente posizione della Bundesbank secondo cui i saldi TARGET erano ritenuti irrilevanti e un normale sottoprodotto della creazione di denaro nel sistema monetario europeo.

Quindi Weidmann, che da allora ha rassegnato le dimissioni dalla Bundesbank, conosceva esattamente il pericolo descritto in questo articolo, desiderando standard di garanzia di migliore qualità per evitare il dumping di crediti deteriorati nel sistema TARGET2. Deve esserci un forte sospetto che non fosse in grado di cambiare le cose, costringendolo a dimettersi. Ma il problema rimane: come meccanismo che consente ai PIIGS di proteggere i prestiti in sofferenza, la configurazione del sistema TARGET2 è diventata marcia fino al midollo ed è noto che lo sia. E ora, a causa dell'impatto economico della crisi sanitaria e bellica, prima o poi tale sistema è destinato a rompersi.

Fino ad allora, TARGET2 è un patto del diavolo che nessuno ha interesse a infrangere.

La vastità di un fallimento del sistema TARGET2 fa sembrare impossibile una risoluzione. Gli squilibri attuali sull'intero sistema ammontano a €1.736 miliardi. Come accennato in precedenza, secondo il capitale chiave, in caso di fallimento sistemico gli attivi TARGET2 della Bundesbank, pari a €1.160 miliardi, sarebbero sostituiti da passività fino a €387 miliardi, mentre il resto delle perdite sarebbe ripartito tra le altre banche nazionali nell'UE. Nessuno sa come andrebbe a finire, perché il fallimento del sistema di liquidazione non è mai stato contemplato; ma molte, se non tutte, le banche centrali nazionali dovrebbero essere salvate, presumibilmente dalla BCE in quanto garante del sistema. Ma con solo €7,66 miliardi di capitale sottoscritto, la capitalizzazione di bilancio della BCE è minuscola rispetto alle perdite coinvolte e i suoi stessi azionisti cercheranno a loro volta salvataggi per salvare la BCE. Un fallimento del sistema TARGET2 richiederà alla BCE di ricapitalizzare sé stessa e l'intero sistema bancario centrale dell'Eurozona.

La fine del sistema TARGET2 rischia quindi di spazzare via i bilanci delle banche centrali nazionali e segnerà la fine della BCE, almeno nella sua forma attuale. E non abbiamo nemmeno menzionato l'impatto immediato dell'aumento dei tassi d'interesse, per non parlare degli effetti sulle banche commerciali dell'Eurozona.

Il rimescolamento dei crediti deteriorati nelle banche centrali nazionali si ottiene principalmente attraverso il mercato dei pronti contro termine. In base a un contratto di riacquisto (repo), una banca commerciale scambia una garanzia con contanti, una transazione che viene annullata in seguito. In questo modo la banca centrale nazionale si ritrova con una garanzia, che è stata etichettata come "performante" dall'autorità di regolamentazione della banca locale, e la banca commerciale ottiene contanti e un bilancio apparentemente pulito. Qualsiasi quantità di spazzatura finanziaria può essere nascosta con questi mezzi.

Il mercato dei pronti contro termine europeo è enorme, stimato dall'International Capital Markets Association a €8.726 miliardi a giugno 2021. È molto più grande dell'equivalente in dollari, che al momento è poco più di $2.000 miliardi. Sebbene gran parte di questo eccesso di pronti contro termine sia la conseguenza di tassi d'interesse negativi, anche pagando le banche per prendere in prestito a fronte di garanzie in titoli di stato, le sue dimensioni sono tali da nascondere facilmente debiti inesigibili all'interno del sistema di settlement della banca centrale.

La BCE ha favorito questo mercato, perché crea domanda di debito pubblico da utilizzare come garanzia, che con rendimenti minimi e anche negativi non verrebbe altrimenti acquistato. L'aumento dei tassi d'interesse farà crollare questo mercato, ritirando liquidità dalle banche commerciali ed esercitando ancora più pressione su di esse affinché riducano i loro bilanci.

È difficile non concludere che la BCE deve impedire a tutti i costi l'aumento dei tassi d'interesse e dei rendimenti obbligazionari, non solo per preservare l'Eurosistema stesso, ma anche per evitare il collasso dell'intera rete di banche commerciali.

Partendo dal presupposto che lo status dell'euro come valuta debba continuare, dovrebbe essere implementato un sistema diverso di gestione monetaria, progettato per ricapitalizzare le banche centrali nazionali e mantenere la valuta moderatamente scarsa in tutta l'Eurozona. E poiché la sua implementazione dovrebbe essere istantanea, probabilmente è un'ipotesi irrealizzabile; pertanto è estremamente improbabile che l'euro sopravviva alla sua crisi sistemica.

Il futuro dell'UE dopo il fallimento della BCE

Il fallimento del sistema TARGET2 richiederebbe alle banche centrali nazionali di affrontare i loro rapporti con le proprie reti di banche commerciali. È oltre la nostra portata vedere come ciò potrebbe essere fatto nelle singole giurisdizioni, essendo più interessati al quadro generale e alle prospettive per l'euro e i suoi successori.

Pertanto è più una questione di quando non di se il sistema TARGET2 crollerà. Le G-SIB estere hanno una bassa esposizione all'Eurosistema e alla sua rete di banche commerciali, come dimostrato durante la crisi dei pronti contro termine negli Stati Uniti nel settembre 2019, quando è stata completata la vendita della concessionaria primaria di Deutsche Bank a BNP. Di conseguenza è probabile che l'effetto monetario immediato sarà determinato dalle entità nazionali dell'Eurozona piuttosto che dalla liquidazione estera.

Saranno richiamati prestiti denominati in euro. Nella misura in cui i clienti bancari hanno depositi e investimenti liquidi in valute estere, venderli diventerà inevitabilmente una fonte di fondi per pagare le obbligazioni in euro, facendo inizialmente rialzare il tasso di cambio dell'euro rispetto alle altre valute. Inoltre anche gli stranieri che utilizzano l'euro come base per un carry trade, ad esempio per sostenere posizioni nel mercato degli swap in valuta estera, vedranno la liquidazione delle loro posizioni, portando a un'ulteriore domanda di euro sui mercati dei cambi.

Data la misura in cui il dollaro è attualmente sovra-posseduto dagli stranieri, mentre l'euro è sotto-posseduto a livello internazionale, sarà il dollaro che probabilmente risentirà maggiormente di una crisi monetaria dell'Eurozona, almeno inizialmente. Il destino dell'euro come mezzo di scambio sarà quindi principalmente nelle mani di chi lo usa e questo sarà il contesto in cui la Bundesbank valuterà le sue opzioni.

La tesi per un nuovo marco tedesco

Un fallimento dell'Eurosistema, che ora possiamo vedere sta diventando inevitabile, è considerato un pericolo anche dalla Bundesbank, il cui personale ha esaminato le ragioni degli squilibri TARGET2.

Questa è la logica conclusione della lettera di Weidmann a Mario Draghi. Ne consegue quindi che da qualche parte nella Bundesbank esiste un cosiddetto Piano B che almeno la isolerà dalle difficoltà affrontate da altre banche centrali nazionali e dalla BCE stessa. Esso consiste in una nuova valuta, ovvero un ritorno al marco tedesco.

La Germania non vorrà rianimare vecchie inimicizie, ma la Bundesbank è profondamente consapevole di cosa significa perseguire i propri interessi invece che quelli dei PIIGS o anche quelli della Francia, le cui ambizioni sono interamente politiche. I tassi d'interesse di quest'ultime nazioni aumenteranno quasi sicuramente, facendo crollare i loro mercati obbligazionari e indebolendo qualsiasi banca commerciale sopravvissuta, oltre a distruggere le finanze nazionali. I PIIGS+F non avranno alternative pratiche se non cercare rifugio in una migliore forma di denaro rispetto all'euro, in modo da ristabilire i loro mercati obbligazionari e avere un accesso continuo al credito. In breve, il consenso monetario potrebbe eventualmente passare da un sistema monetario apertamente inflazionistico a uno più solido.

Nazioni indebitate che si crogiolano in abitudini inflazionistiche, è probabile quindi che i PIIGS+F cercheranno di conservare la struttura di finanziamenti inflazionistici riciclandola in un nuovo sistema identico al vecchio. Invece la Bundesbank è probabile che resista a queste nuove spinte, certo, il governo tedesco, al contrario della Bundesbank, potrebbe vedere la situazione in modo diverso, ma è consapevole delle implicazioni politiche che rischia da una crisi dell'euro.

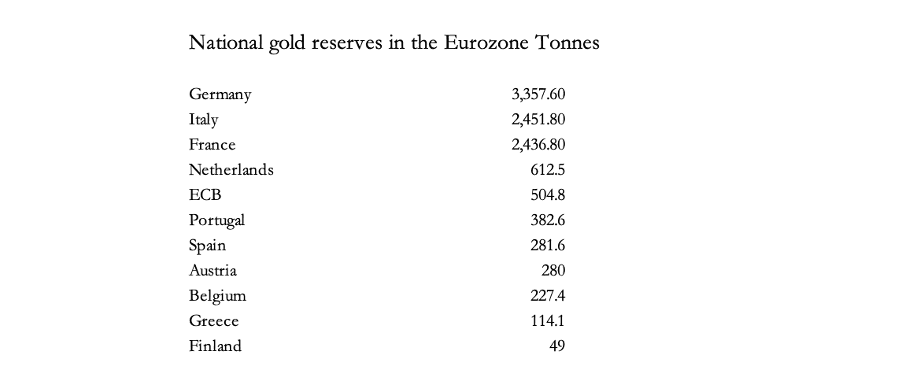

La soluzione ovvia è che la Germania adotti un gold standard credibile e incoraggi gli altri stati membri a fare lo stesso. La tabella seguente mostra le riserve d'oro ufficiali degli stati chiave.

Le riserve d'oro della BCE sono state originariamente create da trasferimenti delle banche centrali nazionali, quindi possiamo supporre che le sue 504,8 tonnellate vengano restituite ai legittimi detentori. I primi dieci titolari dell'Eurozona avranno da spartirsi oltre 10,5 tonnellate tra di loro. L'oro, tuttavia, è distribuito in modo non uniforme, con Germania, Italia e Francia che possiedono riserve significative, ma Olanda e Portogallo hanno riserve adatte alle loro dimensioni.

Sebbene un gold standard credibile sia la soluzione migliore, tutte queste nazioni, compresa la Germania, saranno probabilmente riluttanti a mobilitare il loro oro per sostenere una valuta coperta dal metallo giallo. La Germania si è ripresa da due crolli monetari nel secolo scorso senza un tale supporto ed è probabile che la Bundesbank ritenga che il semplice possesso delle sue riserve d'oro e la sua reputazione storica in materia di responsabilità monetaria/fiscale saranno sufficienti per convincere i suoi cittadini che un nuovo marco sarà stabile e credibile. Inoltre non è sufficiente trasformare le valute fiat in valute coperte dall'oro senza affrontare il problema della spesa pubblica. Non solo un gold standard richiede budget bilanciati, ma anche una riduzione della spesa complessiva affinché esso sia sostenibile nel tempo. Il fallimento del Trattato di Maastricht a questo proposito illustra le difficoltà della disciplina fiscale nel contesto europeo.

Dal punto di vista politico ciò richiede un'inversione dell'ideale socialdemocratico europeo, rischiando un vuoto politico, il quale potrebbe essere sostituito da varie forme di estremismo.

Influenze internazionali

L'evoluzione politica e monetaria di un'Europa post-euro non sarà determinata unicamente da eventi endogeni. C'è una crisi simile ma meno complessa in Giappone, che porterà ugualmente a un fallimento dello yen. E sia la FED che la Banca d'Inghilterra sperano disperatamente di non essere costrette a rialzare ancora i tassi d'interesse per contrastare la persistente inflazione dei prezzi. Senza contare che i mercati finanziari sono sotto la dolorosa influenza degli orsi.

Ovviamente le implicazioni di diverse crisi e le tempistiche coinvolte non possono essere previste in modo preciso, ma ci sono fili comuni. Il più notevole è che la soppressione dei tassi d'interesse e dei rendimenti dei titoli di stato da parte delle principali banche centrali è giunta al termine.

Le banche centrali hanno mantenuto i loro obiettivi mediante l'inflazione della valuta e del credito, consentendo alla creazione di debito di ingigantirsi e gonfiare la bolla degli asset finanziari. Queste bolle hanno caratteristiche sistemiche diverse. La BCE e la Bank of Japan insieme a poche altre hanno imposto tassi d'interesse negativi, mentre la FED e la Bank of England hanno rispettato il limite zero. Poiché l'economia statunitense è di natura più finanziaria e il dollaro è la valuta di riserva internazionale, il biglietto verde è il principale motore dei prezzi globali delle materie prime e dell'energia.

Un collegamento comune tra i principali centri finanziari è rappresentato dalle G-SIB. Un fallimento nel sistema bancario dell'Eurozona quasi certamente indebolirà quello degli Stati Uniti, così come quello degli altri. La storia ha dimostrato che anche un piccolo fallimento bancario in una terra lontana può avere gravi conseguenze in tutto il mondo. In questo contesto è auspicabile che, esponendo i difetti sia del sistema TARGET2 che delle banche commerciali dell'Eurozona, si sia raggiunta una maggiore comprensione dei pericoli monetari che tutti noi dobbiamo affrontare. E per i cittadini dell'UE, la riconquista del potere nazionale dalla burocrazia di Bruxelles è l'occasione per migliorare la situazione attuale... ammesso che poi venga usata con saggezza.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

"Normalmente è facile ricapitalizzare una banca centrale"? Talmente facile che non serve mai, visto che per definizione la banca centrale non ne ha bisogno, potendo emettere tutta la liquidità che gli serve. Quale sarebbero le condizioni che porterebbero alla "necessità di ricapitalizzazione"?

RispondiEliminaSalve Polotorp.

EliminaA livello tecnico una banca centrale può andare in bancarotta e questa eventualità viene impedita a tutti i costi perché rappresenterebbe una gigantesca perdita di credibilità.

"Il concetto alla base dell'UE può essere riassunto come la socializzazione della ricchezza degli stati del nord per sovvenzionare i Paesi membri meridionali e meno ricchi". Ma chi è sto cialtrone ignorante? Ma se veramente fosse in atto questo trasferimento di ricchezza perché i saldi target2 dicono il contrario? E perché la Germania ha impedito alla Grecia di uscire dall'euro? E perché nel "nord" si vuole a tutti i costi tenere il sistema com'è?

RispondiEliminaSalve Anonimo.

EliminaSe prendiamo come esempio Grecia e Italia, in particolare, entrambe le nazioni hanno goduto di una massiccia ridistribuzione di credibilità e risorse fisiche quando sono entrate a far parte dell'UE. L'Italia, se non fosse entrata nell'euro, sarebbe andata in bancarotta nel 1999. La Germania, in particolare, alla nascita dell'euro ha iniziato a mettere a posto i propri conti a riflesso di una volontà di onorare il Trattato di Maastricht e i vincoli di bilancio richiesti dall'entrata nella moneta unica. La forza del marco tedesco è stata usata come garanzia per permettere a nazioni sull'orlo del fallimento di godere di un free ride. Le nazioni del cosiddetto Club Med, invece, non hanno minimamente messo a posto i loro conti e invece hanno sfruttato la nuova situazione per utilizzare le nazioni più fiscalmente responsabili come mezzo per gozzovigliare nell'irresponsabilità fiscale. E così è stato fino al 2010, quando praticamente i nodi sono venuti al pettine e la Germania ha iniziato a scoprire, suo malgrado, che la Bundesbank non era affatto il modello su cui era stata costituita la BCE. Weidmann l'ha capito troppo tardi.

I saldi TARGET2 ci dicono che l'Italia, ad esempio, è un debitore netto all'interno del sistema di saldo intereuropeo, mentre la Germania è un creditore netto. Inoltre se Italia o Grecia dovessero uscire quei debiti non verranno mai ripagati (ufficialmente), mentre adesso la cosa è solo ufficiosa. Inoltre i prestiti attraverso il sistema TARGET2 hanno come garanzia collaterale i bond sovrani e un cambiamento del modo in cui vengono utilizzati questi ultimi creerebbe sfiducia nel mercato obbligazionario sovrano, soprattutto quello italiano, e quindi si cerca di tenere insieme tutto col nastro isolante, ricorrendo a quel motto tanto caro alla pianificazione centrale: "Non agitare le acque".

L'UE e l'euro sono due costrutti destinati a crollare sotto il peso delle loro contraddizioni.