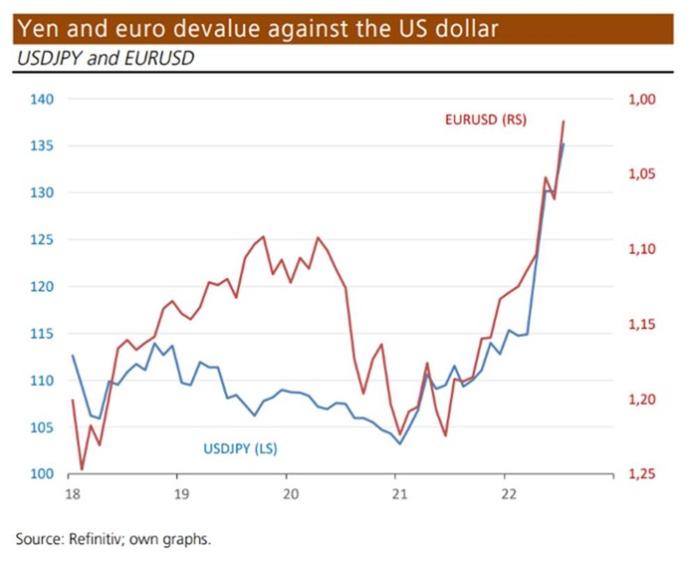

Dall'inizio del 2021 il dollaro si è apprezzato notevolmente rispetto a molte valute mondiali. Ci sono molte ragioni. In tempi di elevata incertezza economica e politica, gli investitori favoriscono sempre più il biglietto verde, perché lo considerano ancora un "porto sicuro". Inoltre i rendimenti statunitensi sono aumentati ed entrambi i fenomeni fanno salire la domanda del biglietto verde oltre ad aumentarne il valore esterno. Lo yen e l'euro, in particolare, hanno perso significativamente contro la valuta statunitense: lo yen è sceso del 34% da dicembre 2020 e l'euro è sceso del 20% da maggio 2021 ed è quasi tornato alla parità con il dollaro. La domanda è perché?

In primo luogo, gli investitori sembrano preoccupati che la banca centrale giapponese mantenga i tassi d'interesse artificialmente bassi e acquisti sempre più titoli di stato. Il debito pubblico del Giappone ammontava al 257% del suo prodotto interno lordo alla fine del 2021, il livello più alto tra le economie sviluppate.

Inoltre il forte aumento dei prezzi dell'energia e delle materie prime sta offuscando le prospettive competitive dell'economia giapponese e degradandone la capacità complessiva di onorare il proprio debito. Questo, a sua volta, alimenta i timori degli investitori che la Banca del Giappone dovrà accelerare la stampa di denaro e svalutare il potere d'acquisto dello yen internamente ed esternamente.

I problemi nell'area Euro non sono diversi. La Banca centrale europea (BCE) sta ora alimentando leggermente la prospettiva di un rialzo dei tassi, tuttavia i mercati finanziari non sono ancora convinti che la BCE combatterà l'inflazione elevata nell'area Euro con la necessaria determinazione, soprattutto da quando la presidente della BCE, Christine Lagarde, ha dichiarato pubblicamente il 29 giugno 2022: "Non credo che torneremo a un ambiente di bassa inflazione". Con queste parole la Lagarde sta disattendendo il mandato della BCE come sancito dal Trattato di Maastricht, il quale prevede che la BCE debba garantire la "stabilità dei prezzi" e dare a questo obiettivo la priorità su tutti gli altri obiettivi. Infatti, come in Giappone, nell'area Euro c'è ora un "dominio fiscale".

Ciò significa che lo stato delle finanze pubbliche determina di fatto la politica monetaria. Il sistema bancario centrale mantiene i tassi d'interesse abbastanza bassi ed espande l'offerta di denaro per concedere al sistema statale finanziamenti a basso costo, mentre il potere d'acquisto del denaro viene svalutato. Ecco come funziona la "repressione finanziaria": l'inflazione supera il tasso d'interesse nominale, quindi il tasso d'interesse reale (cioè il tasso d'interesse nominale meno l'inflazione) diventa negativo.

In questo modo l'apparato statale può abbassare il suo debito reale a spese dei creditori e non deve effettuare tagli alla spesa politicamente sgraditi o imporre aumenti delle tasse per migliorare la propria posizione finanziaria. La politica dell'inflazione consente ai politici di depredare la popolazione a beneficio dello stato.

Ma c'è un problema particolarmente delicato nella zona Euro: il decennio di tassi d'interesse estremamente bassi della BCE ha contribuito a ritardare le riforme e ha favorito la cattiva gestione politica. Di conseguenza i Paesi del sud, in particolare Italia, Spagna, Portogallo e Grecia, dipendono più che mai dai bassi tassi d'interesse della BCE. Se questi ultimi continueranno a salire, si scatenerà la prossima crisi del debito sovrano nell'area Euro.

Detto questo, è molto probabile che la BCE continui la sua politica inflazionistica. Non solo i cittadini e gli imprenditori del sud Europa dovranno pagare con l'aumento dell'inflazione, ma nemmeno quelli del nord potranno sfuggire alla svalutazione del potere d'acquisto della moneta unica. L'area Euro non è solo una comunità del debito, ma anche una comunità dell'inflazione.

La svalutazione della valuta costerà caro alle persone in Giappone e nell'area Euro. Non necessariamente aumenterà le loro esportazioni, ma renderà più costose le merci importate. Questo, a sua volta, abbassa i redditi reali dei privati e aumenta i costi di produzione delle imprese, peggiorando la loro posizione competitiva.

Il Giappone ha una bilancia commerciale negativa dalla metà del 2021: paga di più per le importazioni che per le esportazioni. La bilancia commerciale tedesca, e quindi anche quella dell'area Euro, è andata in deficit di recente. Non più campioni mondiali delle esportazioni, il Giappone e l'Eurozona ora devono raccogliere capitali dall'estero, il che serve solo a deprimere il valore delle loro valute.

Ci sono anche seri problemi con il dollaro, su questo non c'è dubbio: alta inflazione e crescente debito nazionale ed estero. Tuttavia ciò non ha ancora avuto un impatto negativo sul valore all'estero del biglietto verde e questo perché esso è ancora la valuta di riserva su cui è costruito l'intero sistema creditizio e monetario internazionale. La disintegrazione di questa struttura molto probabilmente non riguarderà principalmente il dollaro, ma colpirà in modo particolarmente duro tutte le altre valute e saranno tutte in guai seri una volta che il dollaro perderà la fiducia degli investitori, cosa che, un giorno, potrebbe verificarsi.

I tassi di cambio fluttuanti tra il dollaro e tutte le altre valute non devono distrarre da un fatto importante: il potere d'acquisto di tutte le valute, incluso il dollaro, è diminuito anno dopo anno. Ciò si riflette nel continuo aumento del prezzo dell'oro.

Ad esempio, il prezzo dell'oro, calcolato in euro, è aumentato in media dell'8,4% all'anno sin dal 1999. In termini di yen, l'oro è aumentato in media dell'8,7% all'anno; in termini di dollari, del 7,4%. Emerge quindi una dolorosa verità: la politica inflazionistica cronica delle banche centrali sta distruggendo il potere d'acquisto del denaro fiat. Gli investitori che desiderano preservare il proprio capitale, quindi, dovrebbero evitare il più possibile le valute fiat, siano esse lo yen, l'euro o il dollaro.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

👍

RispondiEliminaStudi del genere hanno l'obiettivo di diffondere la percezione che il sistema bancario centrale possa essere in grado di "addomesticare" le aspettative dell'inflazione dei prezzi vendendo alle persone una realtà illusoria. Questa non è altro che l'ennesima giustificazione di politiche keynesiane dal lato della domanda, affibbiando la colpa della spirale inflazionistica dei prezzi interamente sulla popolazione (spirale salari-prezzi). L'inflazione è un atto di appropriazione indebita causato dall'aumento dell'offerta di denaro. Tale aumento devia ricchezza reale da chi la crea a chi la spreca ed è questo effetto, e non l'aumento dei prezzi, a causare una cattiva allocazione delle risorse economiche. I redditi reali diminuiscono non a causa dell'aumento generale dei prezzi, ma a causa dell'aumento dell'offerta di denaro che sottrae ricchezza reale a chi la crea.

RispondiEliminaSe lo stock di denaro non aumenta, i consumatori non ne avranno di più per sostenere l'aumento dei prezzi. Indipendentemente dalle aspettative degli individui, se l'offerta di denaro non aumenta, nemmeno la spesa degli individui per beni/servizi può aumentare. Ciò significa che nessun aumento generale dei prezzi può aver luogo senza un aumento del pompaggio monetario (a parità di tutte le altre condizioni).