Il prossimo Primo Ministro britannico dovrà affrontare due problemi principali: Londra è al centro di una crisi finanziaria e monetaria in evoluzione, portata avanti da un cambiamento nell'andamento dei tassi d'interesse; la realtà delle superpotenze asiatiche emergenti dovrà essere accolta piuttosto che osteggiata.

Questo articolo inizia esaminando le sfide economiche che il prossimo Primo Ministro dovrà affrontare a livello nazionale. I due candidati sono dotati di una strategia per migliorare le prospettive economiche della nazione? Possiamo aspettarci che riescano dove altri hanno fallito?

È improbabile che uno dei due candidati sia consapevole che c'è stato un cambiamento fondamentale nella direzione dei tassi d'interesse, le cui conseguenze stanno indebolendo le montagne di debiti accumulate ovunque. Il problema è particolarmente grave per il sistema Euro. Oltre che per le altre principali valute, Londra opera come centro di compensazione per le transazioni tra le banche commerciali dell'Eurozona e se l'Eurosistema fallisce, la sopravvivenza di Londra come centro finanziario potrebbe essere messa a repentaglio.

L'altra grande sfida è geopolitica. Essendo legata alla rete d'intelligence americana e unita alle politiche per rimuovere i combustibili fossili come fonti di energia, la Gran Bretagna è condannata a rimanere indietro rispetto alle superpotenze asiatiche e a sacrificare relazioni commerciali cruciali.

E poi ne rimasero due...

Il processo di selezione per un nuovo Primo Ministro conservatore è stato ridotto a una corsa a due: Rishi Sunak e Liz Truss. Il primo è un ex-dipendente di Goldman Sachs e manager di hedge fund, la seconda una donna che si è fatta da sé. Sunak era ministro delle finanze, mentre Truss, tra i molti altri ruoli di alto livello, è stata Primo Segretario al Tesoro. Entrambi, almeno in teoria, dovrebbero capire le finanze pubbliche ed entrambi hanno studiato DPI a Oxford, quindi sono sicuramente istruiti nella versione keynesiana dell'economia, la quale appesta anche il pensiero del Tesoro inglese.

Nonostante la loro comune esperienza con il Tesoro inglese, le proposte di Sunak e Truss sugli affari economici sono state molto diverse. Sunak mira a mantenere un bilancio in pareggio, riducendo le tasse in seguito poiché la crescita economica aumenterebbe le entrate fiscali. Questa è l'ortodossia del Tesoro inglese. Truss sostiene che taglierà le tasse sin da subito, con un bilancio di emergenza per stimolare la crescita. Vuole emulare il copione Thatcher/Reagan incentrato sul lato dell'offerta.

La linea di politica è semplice: l'elettorato è composto da circa 160.000 membri paganti del Partito conservatore, per lo più inclini a meno stato, libero mercato e tasse più basse. Essendo un sottoinsieme di oltre 40.000.000 di elettori a livello nazionale, possono essere ragionevolmente rappresentativi di una maggioranza silenziosa nelle classi medie che credono nei valori di una società conservatrice.

L'unica questione che conta per i membri del Partito conservatore sono le tasse. Date le loro diverse posizioni in materia fiscale, Truss è emersa come la favorita sin dall'inizio. Inoltre, a svantaggio di Sunak, pochissimi ministri delle finanze arrivano alla carica di Primo Ministro per un semplice motivo: sposano quasi sempre la linea del Tesoro sul mantenimento di bilanci in pareggio, il che significa che cercano sempre di spingere per più tasse. Non aspettatevi che gli elettori votino volentieri per qualcosa del genere.

La questione di meno stato nell'economia non è adeguatamente affrontata da nessuno dei due candidati, o si limita a vaghe promesse di fare qualcosa contro la burocrazia non necessaria. Nel sostenere il libero mercato, Truss è più forte sotto questo aspetto rispetto a Sunak.

A eccezione dei ministri del Tesoro, tutti i politici in carica sono inclini a cercare maggiori budget dipartimentali, il che è un problema per tutti coloro che vorrebbero tagliare le tasse. Ma per comprendere le difficoltà pratiche della riduzione della spesa pubblica, dobbiamo fare una distinzione tra limiti di spesa dipartimentali e spesa gestita annualmente. La prima è preventivata dal Tesoro inglese nell'allocazione delle risorse finanziarie, comprensiva di costi aggiuntivi derivanti dalla domanda pubblica di servizi dipartimentali. Questo spiega perché la spesa totale dei dipartimenti per l'anno fiscale 2020-21 è stata di £566,2 miliardi, pari a circa la metà della spesa pubblica totale di £1.112 miliardi.

Con la spesa pubblica divisa complessivamente 50/50 sui vari dipartimenti pubblici e sulla domanda pubblica di servizi, entrambi i problemi devono essere affrontati quando si vogliono ridurre i costi in modo significativo. In caso contrario, vengono affrontati solo i limiti di spesa dipartimentali, con conseguente riduzione delle risorse per fornire servizi pubblici obbligatori. Questo sarebbe visto dall'opposizione e dall'opinione pubblica come un governo che sta fallendo, pertanto non basta dire ai ministri che devono tagliare le varie spese dipartimentali, ma devono essere modificati anche leggi e regolamenti per ridurre gli obblighi del servizio pubblico. Ci vuole tempo.

Immaginate di affrontare questo problema per quanto riguarda il Servizio Sanitario Nazionale. Il SSN prende il 34% della spesa totale, ma non riesce a fornire in modo efficiente alla popolazione i servizi che gli sono richiesti. I Ministri della Salute sostengono sempre che hanno bisogno di maggiori risorse finanziarie. Segue l'istruzione (13% della spesa totale). Cosa fate, licenziate gli insegnanti? E la Scozia con l'8% è un'altra area vietata, dove i tagli probabilmente incoraggerebbero il movimento nazionalista. E ciò è seguito in misura simile dalla spesa per la difesa in un momento di guerra per procura contro la Russia...

Si potrebbe parlare di altre spese ministeriali e della costosa fornitura dei loro servizi, ma dovrebbe essere evidente che qualsiasi taglio realistico ai servizi pubblici rischia di essere minore e sopraffatto dall'aumento dei costi dipartimentali fuori bilancio che sono indirettamente la conseguenza delle politiche monetarie della Banca d'Inghilterra. Non sorprende quindi che né Sunak né Truss siano seriamente impegnati sul tema della riduzione della spesa pubblica, limitandosi a sorvolare sull'argomento.

Ma la spesa pubblica sarà un problema prioritario per il futuro Primo Ministro. Il seguente grafico mostra l'andamento di lungo periodo della spesa pubblica rispetto al PIL. C'è stata una ripresa del PIL a £2.239 miliardi nei quattro trimestri fino al primo trimestre del 2022 e gli esborsi relativi al Covid sono diminuiti sostanzialmente, cosicché nell'ultimo anno fiscale si stima che la spesa pubblica sia scesa al 46,5% del PIL dal punto più alto del 51,9%.

Tuttavia, l'aumento dei tassi d'interesse a livello globale è destinato a portare l'economia del Regno Unito in recessione. Anche se la recessione sarà lieve, mentre il PIL scende, ciò aumenterà la spesa pubblica per i servizi pubblici quotidiani ben oltre il 50% del PIL.

Il problema per il nuovo PM può essere riassunto così: con metà dell'economia che è improduttiva e l'economia produttiva che si fa carico dell'onere, come possono essere restituite risorse economiche ai produttori in una prospettiva economica in deterioramento?

L'inflazione non andrà via

I neokeynesiani nel governo e nell'Office for Budget Responsibility non capiscono che la radice del problema dell'inflazione è la svalutazione della valuta. Inoltre, pensando che si tratti di un problema di supply chain a breve termine, o di un aumento temporaneo dei prezzi dell'energia dovuto alle sanzioni contro la Russia, l'OBR, in comune con la Banca d'Inghilterra, ritiene che gli aumenti dei prezzi al consumo torneranno in linea con l'obiettivo del 2%. Solo che potrebbe volerci un po' più tempo di quanto inizialmente pensato.

Il seguente grafico mostra le ultime previsioni dell'OBR (a marzo) per l'inflazione (riquadro 1) e il PIL reale (riquadro 2).

Si noti come le previsioni di ottobre non siano riuscite a riflettere un IPC annuale in aumento ben oltre il 4%. A marzo è stato portato all'8%, cifra già obsoleta. L'inflazione dei prezzi oltre il 10% era già una realtà e va notato che l'indice dei prezzi al dettaglio, abbandonato dagli statistici ufficiali a causa del costo dell'utilizzo per l'indicizzazione, mostra già un'inflazione al consumo annua in aumento all'11,8%.

La risposta dell'OBR a questi sviluppi indesiderati è semplicemente quella di anticipare un po' più nel futuro un ritorno all'obiettivo d'inflazione del 2%. Allo stesso modo si aspetta che la traiettoria di crescita del PIL rimarrà la stessa, essendo scivolata appena un po'.

Sulla base di queste prove, il consiglio dell'OBR a un futuro primo ministro e al suo ministro delle finanze sarà a dir poco fallace. Invece di abbandonare l'approccio macroeconomico di modellazione dell'economia, dobbiamo invece applicare teorie economiche e monetarie solide e imparziali.

Sappiamo che le politiche monetarie della Banca d'Inghilterra hanno svalutato la valuta, riflettendosi inevitabilmente in un potere d'acquisto in calo per la sterlina. Questo è ciò che alimenta l'aumento del livello generale dei prezzi. La causa principale non sono, come hanno affermato i funzionari del governo e della banca centrale, le interruzioni nelle catene di approvvigionamento e le conseguenze della guerra in Ucraina. Ciò ha solo peggiorato le cose, nel senso che l'aumento dei prezzi dell'energia e delle materie prime insieme alle strozzature dell'offerta hanno incoraggiato il cittadino medio ad adeguare il rapporto tra liquidità personale e acquisti di beni e servizi, anticipando tali acquisti e portando i prezzi ancora più in alto. La svalutazione monetaria sta incoraggiando chi lo usa a liberarsene in quello che è un crack-up boom in lenta evoluzione, incoraggiato da carenze di prodotti.

L'opinione comune che l'inflazione dei prezzi al consumo sia un fenomeno temporaneo è poco più di un pio desiderio, così come un altro argomento molto gettonato: l'aumento dei tassi d'interesse sgonfierà la domanda economica. La linea ufficiale è che una domanda più bassa porterà a prezzi più bassi. Realisticamente una minore domanda è il prodotto di una minore offerta, quindi non porta a prezzi più bassi. E qui dobbiamo passare al secondo riquadro del grafico sopra, quello riguardante la modellizzazione del PIL reale.

Con l'aumento annuo dell'IPC reale già all'11,8% e quello normale al 9,1%, un tasso bancario dell'1,25% non riesce a riconoscere il contesto mutato. I tassi d'interesse, i rendimenti obbligazionari e quindi il costo dei finanziamenti pubblici sono tutti destinati a crescere in modo sostanziale. Le conseguenze per gli asset finanziari saranno l'abbassamento dei loro valori di mercato; e le imprese non redditizie che fanno affidamento sulla finanza per la loro esistenza rischiano di essere spazzate via, o perché perderanno la speranza di essere sempre economiche, o il credito bancario verrà loro ritirato.

L'evidenza empirica è che la svalutazione monetaria accompagna l'indigenza di un'economia, pertanto è un errore pensare che un crollo dell'attività commerciale neutralizzerà il problema dell'inflazione. Per affrontare il problema dell'inflazione, il nuovo primo ministro dovrà resistere alle sirene dell'interventismo e lasciare che tutte le imprese fallite vadano in bancarotta. Ma chiunque diventi Primo Ministro non lascerà che gli eventi facciano il loro corso. Invece l'onere di sostenere un'economia in crisi porterà sicuramente a un disavanzo fiscale in aumento, finanziato, ovviamente, da un'ulteriore svalutazione monetaria.

Senza il quantitative easing, la propensione delle banche commerciali a finanziare il disavanzo fiscale in un momento di aumento dei rendimenti obbligazionari è incerta. È un ambiente diverso da uno in cui la tendenza a lungo termine dei tassi d'interesse è in calo. L'aumento dei tassi d'interesse porterà a dislocazioni dei finanziamenti, come abbiamo visto negli anni '70; inoltre le banche commerciali hanno problemi più urgenti da affrontare, che sarà il nostro prossimo argomento.

Le banche saranno in modalità autoconservazione

Il PIL non è altro che una misura della valuta e del credito nelle transazioni ammissibili nel suo calcolo. La crescita del PIL nominale è una diretta conseguenza dell'aumento della valuta e del credito bancario, in particolare quest'ultimo. Una vecchia regola pratica diceva che il credito era più grande della valuta in un rapporto forse di dieci a uno. L'evoluzione delle banche, la guerra al contante e l'avvento delle carte di debito hanno cambiato la situazione e, dal momento del Covid, quel rapporto è aumentato a 37:1.

Ciò significa che le variazioni del PIL nominale dipendono quasi interamente dall'offerta di credito bancario per la produzione di beni e servizi. La disponibilità di depositi dei clienti da prelevare per la spesa riflette la volontà del sistema bancario commerciale di puntellare il lato degli attivi nei propri bilanci, composto da prestiti e investimenti finanziari. I depositi dei clienti, che sono passività in una banca, si contrarranno se il prestito, registrato come attivo della banca, si contrarrà; ciò è già evidente nel rallentamento della crescita delle varie misure dell'offerta di denaro.

Dato che i bilanci bancari sono fortemente indebitati e che le prospettive economiche si stanno deteriorando, i prestiti inizieranno quasi certamente a contrarsi. Questo punto cruciale è completamente assente nella modellizzazione delle prospettive economiche dell'OBR.

Secondo i parametri standard, le banche commerciali sono estremamente sovraindebitate. La seguente tabella riassume la posizione delle tre G-SIB britanniche (banche di rilevanza sistemica globale). Possono essere considerate come un proxy per l'esposizione ai rischi sistemici globali.

Punti importanti da notare sono che la leva finanziaria, il rapporto tra attivi e patrimonio netto totale, è pari a multipli doppi compresi tra otto e dodici volte. Il patrimonio netto di bilancio include gli utili non distribuiti accumulati, nonché il patrimonio comune ad essi autorizzato. Le azioni ordinarie di tutte e tre le banche sono scambiate a sconti sostanziali rispetto al loro valore contabile.

I loro corsi azionari ci dicono che i mercati hanno valutato che c'è un alto livello di rischio sistemico nelle azioni di queste banche. Sarebbe incredibile se i direttori di queste banche fossero ciechi a fronte di questo messaggio. Prima del Covid, quando i pericoli economici erano meno evidenti, sarebbe stato comprensibile, anche se non necessariamente scusabile, l'utilizzo di questa leva per massimizzare i profitti, soprattutto perché tutte le banche stavano seguendo politiche di prestito simili.

Poi è arrivato il Covid e tutte le banche non hanno avuto altra scelta che estendere i prestiti alle imprese colpite, per paura d'innescare sostanziali perdite sui prestiti su una scala tale da far crollare le banche stesse. Inoltre il governo inglese ha introdotto sistemi di garanzia sui prestiti. Dopo il Covid i banchieri devono affrontare il ritiro delle garanzie sui prestiti pubblici, l'aumento dei tassi d'interesse e le conseguenze per la loro esposizione al rischio con tassi d'interesse più elevati, nonché il calo dei valori degli asset finanziarie mark-to-market, cosa che intacca sia gli investimenti bancari che le garanzie sui prestiti.

Chiaramente il ciclo del credito bancario sta virando verso la fase di bust. Le dinamiche alla base di questa fase del ciclo indicano che per riportare la leva finanziaria a livelli più conservativi, la contrazione dovrà essere pesante. Ma un'eccessiva contrazione del credito causa una corsa ai contanti e all'oro e così, senza nessun intervento, banche e imprese crollano insieme.

Con pochissimo PIL facente riferimento a banconote e monete in sterline, tale statistica è guidata fondamentalmente dalla quantità di credito bancario. In una contrazione del credito, la statistica del PIL crollerà, a meno che la Banca d'Inghilterra non si occupi della sostituzione del credito in un massiccio programma di sostegno economico.

Le conseguenze indeboliranno gravemente le finanze pubbliche. La speranza di Sunak di un bilancio in pareggio, per non parlare di tagli alle tasse quando le finanze del governo lo permetteranno, diventa una favola nel momento in cui le entrate fiscali crollano e gli impegni di spesa aumentano. Lo stesso vale per la convinzione di Truss che tagli fiscali immediati andranno a beneficio della crescita economica, risanando poi le entrate fiscali. La realtà rischia di decretare politiche fiscali molto diverse da quelle propagandate da entrambi i candidati.

L'imminente collasso dell'Eurosistema

Di recente ho scritto un articolo sull'inevitabile crisi che si sta sviluppando nell'Eurosistema. Da quando è stato pubblicato, la Banca centrale europea ha portato a zero il tasso sui depositi presso di essa e ha istituito un pacchetto di salvataggio per i PIIGS altamente indebitati. In parole povere, la BCE continuerà ad acquistare il debito pubblico dei PIIGS per garantire che i loro rendimenti non aumentino ulteriormente rispetto ai bund tedeschi di riferimento.

È sempre più chiaro che l'Eurosistema è in gravi difficoltà, devastato dall'impennata dell'inflazione dei prezzi al consumo. L'aumento dei tassi d'interesse, che è appena iniziato, indebolirà i bilanci delle banche commerciali dell'Eurozona, perché esse ottengono gran parte della loro liquidità prendendo in prestito attraverso il mercato dei pronti contro termine. Gli squilibri del sistema TARGET2 minacciano di far crollare il sistema dall'interno e la BCE, insieme al resto delle banche centrali nazionali, affrontano tutte perdite crescenti sulle loro obbligazioni, che all'inizio di questo mese erano nell'ordine dei €750 miliardi, quasi sette volte il patrimonio netto combinato dell'Eurosistema.

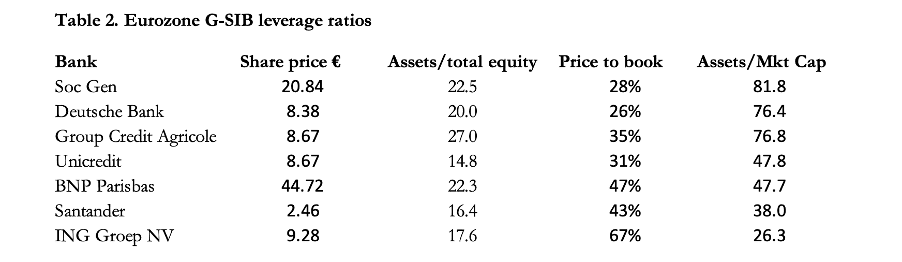

Non solo l'intero Eurosistema necessita di essere rifinanziato, ma questo è un momento in cui le G-SIB dell'Eurozona sono ancora più fortemente indebitate rispetto alle controparti britanniche. La seguente tabella aggiorna quella nel mio articolo di cui sopra.

Con un rapporto asset/equity medio delle G-SIB dell'Eurozona di oltre 20 volte, esse sono una delle due reti con maggiore leva finanziaria nel settore bancario globale; l'altra è quella giapponese. Il fattore comune sono i tassi d'interesse negativi imposti dalle loro banche centrali. La conseguenza è stata la compressione dei margini di credito nella misura in cui l'unico modo in cui le banche potevano sostenere i livelli di profitto era aumentare l'indebitamento operativo. Inoltre una leva finanziaria media di oltre 20 volte non identifica correttamente i rischi sistemici. I problemi bancari vengono dagli estremi e possiamo vedere che un Group Credit Agricole dovrebbe preoccuparci maggiormente in questo elenco.

Il problema per la Gran Bretagna è duplice. Il sistema finanziario britannico è più esposto ai rischi dell'Eurozona di qualsiasi altro e un fallimento dell'Eurosistema sarebbe una catastrofe per il sistema finanziario britannico. Inoltre le banche dell'Eurozona e i gestori di fondi utilizzano stanze di compensazione britanniche per i regolamenti commerciali in euro. I fallimenti di controparte contamineranno sistematicamente tutti i partecipanti, anche tutte le altre principali valute trattate a Londra. Il danno si estenderà sicuramente ai mercati del forex e del credito, inclusi tutti i derivati OTC che sono parte integrante delle strutture di compensazione bancaria.

Nel 2008 è stata la cartolarizzazione di prestiti non performanti negli Stati Uniti che ha portato a quella che viene comunemente definita la Grande Crisi Finanziaria. Questo è un termine che ho usato raramente, preferendo chiamarla Crisi della Lehman perché sapevo, insieme a molti altri, che la mancata risoluzione degli eccessi di allora avrebbe permesso la nascita di una crisi peggiore in futuro. Possiamo ora iniziare a vedere come si manifesterà e questa volta sarà incentrata su Londra come centro finanziario piuttosto che su New York.

Dobbiamo sperare che non si verifichi un collasso dell'Eurosistema, ma ci sono prove crescenti che accadrà davvero. I tasselli del domino in caduta puntano a Londra e potrebbe anche accadere prima che i membri del Partito conservatore abbiano votato per Truss o Sunak all'inizio di settembre.

Affrontare la crisi bancaria

Su consiglio della Banca dei Regolamenti Internazionali, in seguito alla crisi Lehman gli stati membri del G20 hanno deciso di rendere obbligatori i bail-in, in sostituzione ai bail-out. Questa è stata una mossa alimentata dalla convinzione emotiva che il salvataggio delle banche debba avvenire a spese dei contribuenti. Infatti i salvataggi bancari erano finanziati dalle banche centrali, sia direttamente che indirettamente, e l'unico coinvolgimento dei contribuenti era marginale, attraverso i loro risparmi aggregati nei fondi pensione e nelle compagnie di assicurazione.

Ora tutte le nazioni del G20 hanno approvato una legislazione che abilita procedure di bail-in. Nel caso della Banca d'Inghilterra, essa conserva la discrezione della misura in cui il bail-in potrebbe essere utilizzato rispetto ad altri metodi di salvataggio. Per quanto riguarda le specifiche per gli altri membri del G20, non è chiaro fino a che punto vogliano utilizzare tale flessibilità e se comprendano le ramificazioni reali del bail-in. E potrebbe esserci ulteriore confusione a complicare un salvataggio bancario globale per quanto riguareda le procedure di salvataggio precedentemente accettate.

In teoria, un bail-in rialloca le passività di una banca da depositi e prestiti nel capitale degli azionisti, ad eccezione, forse, dei depositanti più piccoli coperti da schemi di garanzia sui depositi. Ma anche questo è a discrezione delle autorità.

L'obiettivo può avere senso solo per una singola banca, al contrario di fallimenti sistemici. Ma se dovesse essere applicato a un fallimento bancario individuale nell'attuale situazione instabile, quasi certamente danneggerebbe altre banche, poiché i prestiti bancari e altri interessi non azionari sarebbero generalmente liquidati e i depositi fuggirebbero in preda al panico verso banche ritenute più sicure. Il rischio è che le procedure di bail-in possano innescare un fallimento a livello sistemico, in particolare delle banche valutate dal mercato a sconti sostanziali rispetto al valore contabile, comprese tutte le G-SIB del Regno Unito (cfr. tabella sopra).

Anche supponendo che le procedure di salvataggio della Banca d'Inghilterra siano escluse in caso di crisi bancaria sistemica, per mantenere le banche operative sarà necessaria una massiccia espansione del credito. Infatti la banca centrale inglese finirà per farsi carico degli obblighi dell'intero sistema bancario. Con Londra al centro di una crisi bancaria globale, tutte le altre principali banche centrali le cui reti sono esposte ad essa devono essere pronte ad assumersi anche tutti i loro oneri finanziari.

La Gran Bretagna deve garantirsi un posto nel mondo

I problemi legati alle valute affliggono tutte quelle principali, con il Regno Unito al centro della tempesta per il suo ruolo preminente sui mercati internazionali. Non ci sono prove che la dirigenza della Banca d'Inghilterra sia attrezzata per comprendere e affrontare una crisi economica e monetaria sempre più inevitabile che farà crollare la sterlina; né c'è stato alcun tentativo da parte del Tesoro inglese di ricostituire le riserve auree della nazione per proteggere la valuta.

Ma ora dobbiamo rivolgere la nostra attenzione alle questioni geopolitiche, dove attualmente non c'è pragmatismo nella politica estera britannica. Dalla posizione aggressiva del presidente Trump contro la sfida all'America rappresentata dalla tecnologia cinese, il Regno Unito, in quanto partner più importante dell'America nell'accordo di condivisione dell'intelligence, si è schierato con l'America contro gli interessi sia cinesi che russi.

La storia recente è una di cecità politica. Le guerre contro il terrorismo, o per meglio dire le operazioni dell'intelligence statunitense che destabilizzano le nazioni musulmane prima che i militari si mettano a sistemare il pasticcio, sono state un punto fermo sin dal rovesciamento di Saddam Hussein. Una serie di guerre in Medio Oriente e in Afghanistan ha fruttato all'America e ai suoi alleati nella NATO solo vittorie di Pirro, creato affari per l'industria degli armamenti statunitense e provocato inondazioni di profughi che tentavano di entrare in Europa.

Nel frattempo queste azioni sono servite solo a cementare la partnership tra Russia, Cina e tutti i membri asiatici dell'Organizzazione per la cooperazione di Shanghai, i quali rappresentano oltre il 40% della popolazione mondiale. Hanno una missione comune: sfuggire all'egemonia del dollaro.

L'abbandono dell'Afghanistan da parte dell'America è stato fondamentale. In quanto partner più vicino all'America, la Gran Bretagna dopo la Brexit non ha più un'influenza diretta nella politica interna europea. Insieme questi fattori hanno sicuramente incoraggiato Putin ad adottare tattiche più aggressive con l'obiettivo di indebolire il partenariato NATO, da sempre visto come la principale minaccia ai confini della Russia.

Questo è il vero obiettivo dietro la sua guerra contro l'Ucraina. Sostenuta dalla Gran Bretagna, la risposta degli Stati Uniti è stata quella di alimentare la guerra per procura fornendo hardware militare. Ma il più grande errore commesso dal partenariato NATO è stato quello di imporre sanzioni al commercio russo.

Le conseguenze per i prezzi dell'energia e di altre materie prime sono palesi. Gli effetti a catena sui prezzi alimentari globali e le carenze che sono emerse prima dei mesi invernali sono ancora in fase di evoluzione. Le sanzioni sono diventate il biglietto d'addio della NATO: sta cominciando a sembrare una versione moderna dell'ultima resistenza di Custer.

Con orrore degli strateghi occidentali, sta emergendo sempre più una comprensione della strategia di Putin: favorire il consolidamento economico dell'Asia con i vantaggi illimitati dei combustibili fossili scambiati a sconti significativi rispetto ai prezzi mondiali. Per loro stessa volontà, l'America e i suoi alleati nella NATO ne sono completamente esclusi.

Le paure mondiali per il cambiamento climatico e per la guerra ai combustibili fossili sono essenzialmente un concetto occidentale, non condiviso dalle grandi potenze asiatiche e mediorientali. L'isteria sul consumo dei combustibili fossili ha portato le nazioni europee ad eliminare la propria produzione a favore delle energie rinnovabili. Di conseguenza, per colmare le carenze energetiche, sono diventati dipendenti dalle importazioni di petrolio e gas dalla Russia; ed è ciò che dividerà l'Europa dall'egemonia statunitense.

L'approvvigionamento energetico illimitato è fondamentale per risultati economici positivi. Il risultato delle sanzioni è che la fame di energia si diffonderà a tutti gli alleati degli USA, compresi la Gran Bretagna e i membri dell'Unione Europea. Essendo lei stessa una nazione produttrice di petrolio, l'America è meno colpita, mentre i suoi alleati subiscono il peso maggiore delle sanzioni contro le forniture energetiche russe.

Impegnandosi in politiche per ridurre il cambiamento climatico senza fonti di energia combustibili fossili, le prospettive economiche per l'Europa e il Regno Unito sono di declino economico.

Di recente sono stati firmati accordi tra Russia, Iran e Turchia, con l'Iran che dovrebbe diventare un membro a pieno titolo dell'Organizzazione per la cooperazione di Shanghai entro la fine dell'anno. Oltre a questi sviluppi, il ministro degli esteri russo, Sergei Lavrov, ha continuato a parlare alla Lega araba al Cairo. È chiaro che la Russia sta costruendo le sue relazioni anche con i produttori di petrolio del Medio Oriente, i cui membri devono far fronte al calo dei mercati occidentali e alla crescente domanda asiatica.

Pertanto la politica britannica legata all'egemonia statunitense, e con una fame di energia autoimposta, è insostenibile. È peggio che essere dalla parte dei perdenti, poiché garantisce il declino economico rispetto alle potenze asiatiche emergenti. Il futuro Primo Ministro deve seguire un percorso più pragmatico rispetto alla posizione bellicosa contro Russia e Cina, attualmente sposata da Liz Truss. In qualità di attuale ministro degli esteri britannico viene informata dai servizi d'intelligence del Regno Unito, i quali sono strettamente allineati con i loro colleghi americani.

L'andamento dei tassi d'interesse e la minaccia incombente della madre di tutte le crisi finanziarie alle porte di Londra richiedono una leadership forte che riesca a guidare l'elettorato durante tempi difficili. Sulla scia di questa crisi bisogna cambiare mentalità: dalla socializzazione perpetua delle risorse economiche verso il libero mercato. Quale di questi due candidati ci riuscirà? Probabilmente nessuno dei due, anche se ad essere meno figlia dell'establishment è Liz Truss.

Il compito non è impossibile. Le valute fiat sono crollate completamente in passato e le nazioni sono sopravvissute. Invece di limitarsi a una o a un gruppo di nazioni, la crisi incombente minaccia di eliminare quelle che un tempo chiamavamo le economie avanzate, quindi sarà un affare più grande. Fortunatamente per la Gran Bretagna, i suoi cittadini hanno meno probabilità di ribellarsi rispetto ai loro cugini continentali, ma in preparazioen a tutto ciò il nostro nuovo leader dovrà affrontare il crescente malcontento causato dall'aumento dei prezzi, dagli scioperi e da tutte le altre forme di pestilenza economica che portarono Margaret Thatcher al potere.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Nessun commento:

Posta un commento