Krugman ci riprova con la sua dose di stronzate giornaliere: "L’Europa ha bisogno di una politica monetaria più aggressiva di quella americana, è l’unica maniera per portare i correttivi necessari. La BCE dovrebbe acquistare un numero maggiore di debiti sovrani e favorire maggiormente l’espansione monetaria. Se qualcuno mi dice che questo rischia di far scivolare i prezzi, io rispondo che l’inflazione non è il problema, ma è la soluzione."

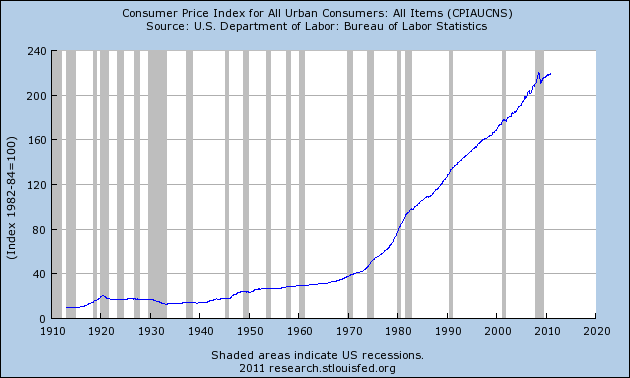

Krugman ci riprova con la sua dose di stronzate giornaliere: "L’Europa ha bisogno di una politica monetaria più aggressiva di quella americana, è l’unica maniera per portare i correttivi necessari. La BCE dovrebbe acquistare un numero maggiore di debiti sovrani e favorire maggiormente l’espansione monetaria. Se qualcuno mi dice che questo rischia di far scivolare i prezzi, io rispondo che l’inflazione non è il problema, ma è la soluzione."Ovvero, la sua "soluzione" è quella di truffare i lavoratori con una politica monetaria più aggressiva di quella Statunitense. Quali sono i risultati storici di tale politica monetaria? Questo grafico ve lo rivela. Ora potete tirare lo sciacquone.

{kind=link}

_________________________________________________________________

di Gary North

E' successo di nuovo Mercoledì, 25 Gennaio. L'oro è balzato di $50.

In tutta la nazione, un gruppo di perpetui ritardatari pensava in cuor suo: "Lo sapevo! Lo sapevo! Perché non ho comprato?"

Questo è il grido senza fine dei perpetui procrastinatori dell'oro, anno dopo anno. "Lo sapevo! Lo sapevo!"

E' seguito immediatamente da: "Stavolta ho imparato la lezione! Al prossimo calo di prezzo dell'oro, comprerò."

No, non lo faranno.

Perché no? Perché, quando l'oro cala, diranno queste parole: "Il declino è appena iniziato. Calerà ancora di più. Aspetterò."

Aspetteranno con pazienza fino a quando la caduta dell'oro si invertirà. Allora diranno a sé stessi: "E' temporaneo. Retrocederà." Poi arriva la mossa esplosiva verso l'alto. Poi diranno: "Lo sapevo! Lo sapevo! Al prossimo calo di prezzo, comprerò. Davvero. Stavolta sul serio."

Anno dopo anno dopo anno, questo è l'andazzo.

C'è una pagina su cui potete andare e scoprire esattamente per quanto è venduto l'oro, tornando indietro per oltre un decennio. E' qui. Qui veniamo a sapere: il 5 e 6 Settembre, l'oro ha raggiunto i $1,895. Poi è calato. Ha raggiunto il fondo a $1,531 il 29 Dicembre.

E' ritornato a salire fino a $1,600 il 3 Gennaio. Ciò avrebbe dovuto lanciare un segnale "compra" ad ogni procrastinatore dell'oro. Ma i procrastinatori dell'oro non rispondono ai segnali d'acquisto. Mai.

Lo sanno. Ma finanziariamente non è di alcun bene per loro.

Vivono in agonia. Non comprano mai, e l'oro va su. Lo ha fatto per oltre un decennio. Non imparano. Preferiscono l'agonia ai guadagni.

Ma questo non ha senso. Nessuno preferisce l'agonia al profitto.

Alcune persone sì. Li chiamiamo masochisti. "Fa male! Fa male! Non smettere!"

Mio suocero è stato un missionario nella tribù Western Shoshone Indian in Nevada/Idaho dal 1945-1955. Lui ed un medico alcolizzato erano gli unici uomini bianchi nella riserva con l'Indian Health Service.

Occasionalmente capitavano visitatori in vacanza. Mi raccontò di uno di loro. L'uomo lavorava per un casinò a Reno. Lavorava al tavolo dei dadi. Disse a mio suocero di un uomo che vinse $11,000 al tavolo. Alla fine degli anni '40, erano un sacco di soldi. "Era ubriaco. Svenne dopo aver vinto. Gli mettemmo le sue chip in tasca e lo accompagnammo nella sua stanza. Se ne andò il giorno dopo. Quello fu l'unico uomo che io abbia mai visto che andò così lontano." Mio suocero gli chiese perché. "Si gioca per perdere" fu la risposta.

IL MESSAGGIO D'ODIO DELL'ORO

Ciò descrive i giocatori d'azzardo. Ma per quanto riguarda gli investitori? Investono per perdere? Penso che molti agiscono in questo modo.

Sì, vogliono fare soldi. Ma vogliono farlo in modo convenzionale. Vogliono farlo per essere i più leali difensori del sogno Americano.

Il 23 Marzo 2000, lo Standard & Poor 500 index ha raggiunto il picco a 1527. Oggi è intorno a 1320. Ma il dollaro si è deprezzato di oltre il 30%. Chiunque abbia messo in pratica il consiglio di comprare e conservare un indice di fondi comuni senza spese di acquisizione del S&P 500 ha perso 12 anni ed il 40% del suo investimento. Crede ancora alla storia. Crede alla storia fino ad un'ora prima che raggiunga la temperatura ambiente.

Perché? Perché questo è il sogno Americano. Conferma la storia dell'industria Americana, dell'ingegno Americano e del know-how Americano.

E' anche la storia del Keynesismo, della politica monetaria della Federal Reserve, e della regolamentazione federale.

Se si mette in discussione il sogno Americano, si mette in discussione il Keynesismo, la politica monetaria della Federal Reserve, e la regolamentazione federale. Ciò è anti-Americano.

La maggior parte degli Americani preferirebbe perdere tutte le proprie ricchezze piuttosto che mettere in discussione il sogno Americano, come promesso dai Keynesiani, dagli economisti della Federal Reserve, e dai burocrati federali.

La maggior parte degli Americani è come quel tizio al tavolo dei dadi a Reno. La loro sola speranza è quella di svenire di fronte alle loro chip.

L'oro invia un messaggio. Ecco il messaggio: "Non dovreste riporre le vostre speranze nel Keynesismo, nella politica monetaria della Federal Reserve, e nella regolamentazione federale."

È per questo che l'oro come investimento ha avuto una cattiva reputazione nei media fin dal 1965, quando Charles de Gaulle disse alla Banca di Francia di avviare la consegna di dollari alla Federal Reserve in cambio di oro al prezzo garantito di $35 l'oncia. Anche per questo non c'è discussione nei libri di storia o nei libri di testo economici sulla stabilità dei prezzi sotto il gold coin standard internazionale del 1815-1914. È per questo che non c'è nessuna discussione nei libri di storia o nei libri di testo d'economia dell'apparato bancario centrale come un cartello autorizzato dal governo.

Nel Febbraio 1967, apparve il mio primo articolo su una pubblicazione nazionale: "Domestic Inflation Versus International Solvency." Fu pubblicato su una rivista di libero mercato, The Freeman. Era una difesa del gold coin standard tradizionale, che si concluse con lo scoppio della Prima Guerra Mondiale nel 1914. Terminai l'articolo con queste parole.

Un gold coin standard risolverebbe senza dubbio il problema dell'accettazione a livello internazionale e della solvibilità. L'oro ha sempre funzionato come il mezzo di pagamento internazionale, e non c'è ragione di supporre che non sarà così in futuro (ammesso che venga permesso a prezzi e salari di aggiustarsi su un mercato internazionale libero). L'opposizione all'oro nel commercio internazionale è basata su presupposti ideologici, che sono ostili al concetto di un'economia di libero mercato. L'oro assicurerebbe la stabilità monetaria, se questo fosse ciò che gli economisti ed i legislatori vorrebbero veramente. Assicurerebbe troppa stabilità per i loro gusti, e questo è il punto del contendere. Come una volta scrisse il defunto professore Charles Rist:

In realtà, quei teorici non amano la stabilità monetaria perché a loro non piace il fatto che per mezzo del denaro l'individuo possa sfuggire all'arbitrarietà del governo. Una moneta stabile è una delle ultime armi a disposizione dell'individuo per dirigere i propri affari, siano essi un'impresa o una famiglia. E' certo che nulla facilita così tanto il sequestro di tutte le attività da parte del governo quanto la sua libertà d'azione nel settore monetario. Se i partigiani della [non coperta] carta moneta desiderano veramente la stabilità monetaria, non si opporrebbero con tanta veemenza alla reintroduzione del solo sistema che l'abbia assicurata, ovvero, il gold standard.

Scrissi ciò 35 anni fà. Le mie opinioni non sono cambiate. Ciò che è cambiato è il livello dei prezzi al consumo. Un oggetto che costava $1,000 nel 1967, costerebbe oggi $6,735.

Naturalmente, questo non vale per l'oro. Oggi per acquistare tanto oro (che era illegale per gli Americani nel 1967) quanto $1,000 ne avrebbero acquistato nel 1967, ci vorrebbero $48,570.

Ho acquistato oro nel 1967? No. Ero uno studente laureato. Invece, c'erano i miei genitori che compravano double eagles degli Stati Uniti, le quali erano monete da collezione. Erano legali.

Perché dissi loro di fare ciò? Perché non credevo in quanto segue: Keynesismo, politica monetaria della Federal Reserve, e normativa federale.

All'inizio di quel vecchio articolo, scrissi questo:

La nazione che si sbizzarrisce con un "boom" inflazionistico affronta inevitabilmente le conseguenze economiche: o un'inflazione galoppante o una grave recessione-depressione. Se l'inflazione dovesse cessare, la disoccupazione aumenterebbe, e verrebbero distrutte le previsioni precedenti degli imprenditori della nazione (che si basavano sul presupposto di una inflazione persistente). Dal momento che nessun partito politico è ansioso di affrontare le conseguenze di una depressione alle elezioni, c'è una tendenza all'inflazione, una volta iniziata, affinché diventi un fenomeno permanente. Gli aumenti delle tasse vengono rinviati il più a lungo possibile, la "ristrettezza" del denaro (cioè, tassi di interesse più elevati) è impopolare, ed i tagli alle spese governative non sono ben accolti da quei gruppi di interesse che sono stati i beneficiari degli acquisti dello stato. L'inflazione continua.

Non ho cambiato idea. Nulla di ciò che ha avuto luogo sin dal 1967 mi ha convinto che la mia analisi non fosse corretta.

L'ULTIMA DICHIARAZIONE DELLA FED

Mercoledì, 25 Gennaio, il Federal Open Market Committee (FOMC), che definisce la politica monetaria, ha rilasciato una dichiarazione. Ogni economista di Scuola Austriaca aveva detto che ad un certo punto avrebbe fatto questo annuncio.

Per sostenere una ripresa economica più forte e per contribuire a garantire che l'inflazione, nel tempo, resti a livelli coerenti con il doppio mandato, la Commissione si aspetta di mantenere una posizione molto accomodante sulla politica monetaria. In particolare, la Commissione ha deciso oggi di mantenere il range target del tasso dei federal funds tra 0 e 1/4 percento e prevede attualmente che le condizioni economiche – tra cui i bassi tassi di utilizzo delle risorse ed una prospettiva sottomessa per l'inflazione nel medio termine – garantiranno probabilmente livelli eccezionalmente bassi per il tasso dei federal funds come minimo fino alla fine del 2014.

Per oltre un anno, il FOMC aveva detto che avrebbe mantenuto il tasso dei Fondi Federali ad un tasso basso fino al 2013. Quindi, questo annuncio è stato un grande cambiamento: fino alla fine del 2014. Ciò ha inviato un segnale: il FOMC pensa che l'attuale rallentamento economico durerà fino alla fine del 2014. In altre parole, il QE2 non è stato sufficiente a far accelerare l'economia. Pertanto, la FED inflazionerà. Comunque, questo è ciò che indica il linguaggio.

Vi ricordo ancora una volta una cosa: il FOMC non ha avuto nulla a che fare con il tasso dei Fondi Federali per oltre tre anni. Il tasso dei FedFunds oggi è basso perché le banche commerciali hanno più di $1.6 biliardi in deposito presso la FED come riserve in eccesso.

Il tasso dei FedFunds è un tasso molto limitato. E' il tasso al quale le banche commerciali con le riserve in eccesso concedono prestiti overnight alle banche che sono scese al di sotto del limite legale. Perché hanno bisogno di soldi? Perché vi è una forte domanda di prestiti da parte del pubblico.

C'è stata una scarsa domanda da parte del pubblico per nuovi prestiti fin dal 2008. Le banche sono avverse al rischio per le poche aziende che sono pronte a contrarre prestiti. Quindi, le banche hanno accumulato riserve in eccesso presso la FED. Il tasso dei FedFunds è quasi zero perché ogni banca in America è carica fino all'orlo con capacità di prestito legale. Non stanno prestando alla popolazione. Prestano alla FED, che le paga praticamente nulla.

I banchieri sono così terrorizzati da questa economia che sono disposti a perdere denaro nei loro conti FedFunds presso la FED. Gli introiti ricevuti non si avvicinano nemmeno alla copertura dei costi di gestione dei depositi delle banche commerciali. È per questo che le banche stanno cercando di trovare il modo di fregare i depositanti con le tasse. I depositanti si stanno ribellando. I banchieri sono intrappolati, non i loro depositanti.

Così, il FOMC non ha nulla a che fare con l'attuale tasso basso. Tutto ciò che fanno queste dichiarazioni è trasmettere una falsa immagine: "Siamo ancora in carica dei tassi di interesse. Siamo il baluardo dei tassi bassi." E sembra che la FED stia presentando lo spettacolo. Non è così.

La dichiarazione ha avuto l'effetto di far salire il prezzo dell'oro di $50 in un solo colpo. La dichiarazione sembrava garantire un QE3. "La Commissione si aspetta di mantenere una posizione molto accomodante sulla politica monetaria." Ma il tasso dei FedFunds è rimasto vicino allo zero nella contrazione della base monetaria della FED nella prima metà del 2010, il che è stato invertito dalla politica che chiamiamo QE2. Guardate questo grafico.

Qualunque cosa abbia fatto la FED nel 2010, non ha avuto alcun effetto sul tasso dei FedFunds, che non è cambiato. La paura, non il FOMC, ha fissato il tasso dei FedFunds.

Il FOMC ha parlato di un atteggiamento estremamente accomodante di politica monetaria. Eppure, il FOMC ha oscillato per due anni tra un alto accomodamento ed una deflazione. Il FOMC non riesce a decidersi.

L'AUTOSCONTRO DI BEN

Il FOMC è come un bambino su un triciclo alla fiera della contea. Il triciclo è in pista. Ha un volante. Il volante non è collegato alle ruote. Ruota quando viene girato. Il bambino gira il volante selvaggiamente, qua e là. Il triciclo segue la pista. Sorride. E' al volante!

Ad un certo punto, il bambino si muove fino alle macchine da scontro. Lì è davvero al volante. Ma la macchina non può fare danni. Si trova all'interno di uno spazio confinato. Ha un paraurti in gomma.

Poi, a 16 anni, ottiene la patente di guida.

Ben Bernanke è come un adolescente a cui è stata data la patente di guida e le chiavi della macchina di suo padre, ma ha passato anni nelle macchine da scontro: Princeton University. Lui e Paul Krugman si sono divertiti mentre si scontravano l'un l'altro. Nessuno al di fuori di Princeton prestava loro attenzione. Occasionalmente, Alan Blinder si univa al divertimento. Erano conosciuti come Blind, Blinder, e Krugman. Nessuno arrecava danno ad alcuno.

Poi Bush lo ha nominato presidente del Consiglio dei Governatori. Quella era la sua patente. Queste erano le chiavi della macchina.

Ha già causato un massiccio tamponamento a catena: 2008-9. Ce ne sarà un altro abbastanza presto.

CONCLUSIONE

Io e voi siamo tutti sul sedile posteriore. Bernanke è al posto del conducente. Abbiamo due scelte: allacciraci le cinture o no.

Se volete allacciravi le cinture, dovete acquistare delle monete d'oro. Se volete vivere pericolosamente, acquistate e conservate un fondo senza spese d'acquisizione di S&P 500 ed un fondo senza spese d'acquisizione di buoni del Tesoro Statunitensi.

Il presidente Obama è sul sedile del passeggero. Spera che Bernanke sappia guidare.

E' meglio se inizia a pregare che gli airbag funzionino.

[*] traduzione di Francesco Simoncelli: http://francescosimoncelli.blogspot.it/

Bell'articolo!

RispondiEliminaCiao Alberto.

RispondiEliminaSempre roba buona qui su Freedonia :)