Probabilmente è giunto il momento che la gente a Wall Street si faccia una bella doccia fredda. Dopotutto non hanno mai vissuto momenti difficili e ora hanno un vecchio idiota come Ed Hyman, presidente di Evercore-ISI, che dice loro che la FED ha già esagerato col rialzo dei tassi e deve "invertire la rotta" immediatamente.

La cosa particolarmente irritante delle chiacchiere di Hyman è che si basano su assurdità che non smettono mai di diffondersi da Wall Street. Vale a dire, ha affermato che il tasso di riferimento della FED è in realtà del 7%, se aggiustato al QT (quantitative tightening).

Suvvia! Il piccolissimo prosciugamento da parte della FED del suo bilancio elefantiaco è progettato proprio per questo. Dopotutto non può rialzare i tassi a meno che non prosciughi l'inondazione di liquidità immessa nel sistema finanziario negli ultimi anni e decenni.

Per quanto i permabull vorrebbero pensare che la FED abbia una bacchetta magica per l'impostazione dei tassi, e che possa agitare a piacimento, la verità è che i tassi sono impostati misurando l'offerta di fondi nei mercati obbligazionari. È la legge della domanda e dell'offerta alimentata da persone che controllano l'unica stampante monetaria legittima.

Quello che Hyman sta facendo è contare due volte lo sforzo tardivo della FED d'invertire le migliaia di miliardi di dollari in QE che non avrebbero mai dovuto essere stampati in primo luogo. Il suo tasso di riferimento al 7%, quindi, non è nemmeno un errore analitico; la sua è una menzogna intellettuale di prim'ordine.

M non è finita qui. Hyman ha inoltre affermato che l'inflazione si sta raffreddando rapidamente e che il mercato obbligazionario sta dicendo che l'inflazione sta tornando all'obiettivo del 2,00%. L'implicazione è che il tasso di riferimento della FED è molto al di sopra del tasso d'inflazione emergente.

Quindi i tassi reali stanno aumentando vertiginosamente, la battaglia contro l'inflazione è già stata vinta ed è ora che l'Eccles Building tolga il piede dal collo dei giocatori d'azzardo a Wall Street che non guadagnano un soldo bucato da 18 mesi.

Beh, non c'è da meravigliarsi se i permabull continuino a spingere su questo punto: Wall Street ha un linguaggio e un'analisi così corrotti che sta letteralmente andando alla cieca. Non ha idea di dove siamo stati e dove stiamo andando perché ormai è in tutto e per tutto dipendente dalla stampante monetaria della FED, messaggio implicito nello sproloquio di Hyman.

Naturalmente quando un presunto analista afferma che il mercato obbligazionario gli sta dicendo qualcosa, siamo inclini a chiederci in quale giorno sia stato illuminato in tal senso. Sta parlando del rendimento del decennale USA che era di 430 punti base qualche mese fa, 150 punti base qualche anno fa, o 340 punti base oggi?

Detto diversamente, la verità inattaccabile è che la "scoperta dei prezzi" onesta e affidabile nei mercati azionari e obbligazionari è stata distrutta molto tempo fa. Infatti questo è ciò che l'inesorabile stampa di denaro ha prodotto: ha talmente saturato il sistema finanziario con liquidità in eccesso da trasformare questi mercati in un banale interruttore: un giorno la mandria si precipita verso il tasto "vendi" e il giorno successivo verso il tasto "acquista". Su base giornaliera, settimanale e persino mensile, la grande ondata di liquidità scorre avanti e indietro tra i mercati obbligazionari e azionari, e tra i settori e le varie scadenze al loro interno; il tutto a significare poco o niente, tranne che i trader si stanno dando da fare per giustificare i loro onorari.

Comunque le ultime letture dell'IPC, che inizialmente ha scatenato un'ondata di acquisti di azioni, ironia della sorte non s'incastravano affatto con le teorie di Hyman riguardo il mercato obbligazionario.

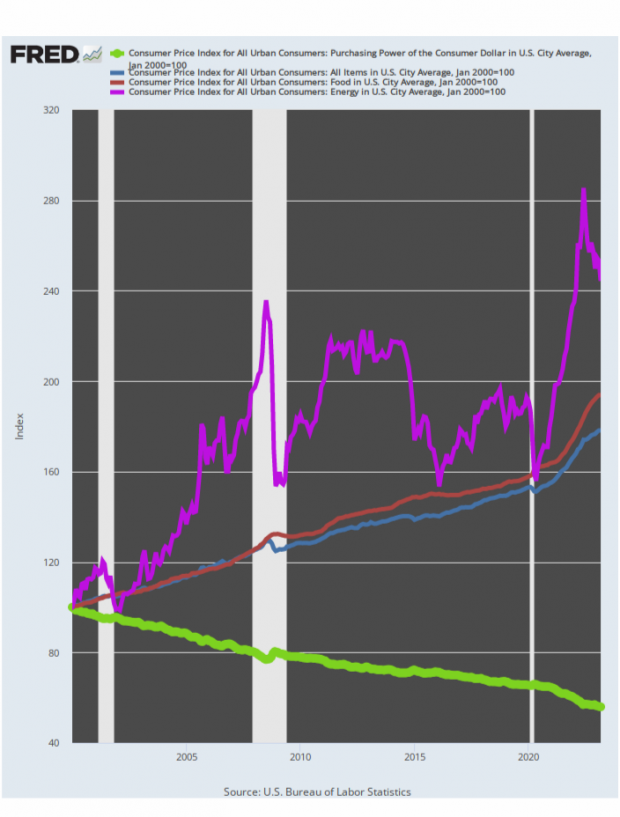

A onor del vero, contesto fermamente la misurazione dell'inflazione in base all'IPC esclusi i prodotti alimentari, l'energia e ora gli immobili e qualsiasi altra cosa sembri salire al momento. Il potere d'acquisto perso è potere d'acquisto perso, indipendentemente dal mix di variazioni di prezzo che l'hanno determinato.

Ad esempio, dal 2000 i prezzi dei generi alimentari (linea marrone) e dell'energia (linea viola) sono aumentati ben più dell'IPC complessivo (linea blu), ma il fatto è che il dollaro ha perso il 44% del suo potere d'acquisto negli ultimi 23 anni. Di conseguenza il mix di elementi che ha fatto crollare la linea verde nel grafico non è rilevante.

|

| Potere d'acquisto del dollaro sin dal 2000 rispetto all'aumento dell'IPC |

Allo stesso tempo è possibile capire dove potrebbe finire l'inflazione nei mesi o addirittura negli anni a venire osservando gli indici aggiustati. In particolare ciò che ha oscillato molto nel breve termine sono i cosiddetti prezzi “flessibili” inclusi alimentari ed energia.

Quando si tolgono questi elementi dal quadro di valutazione, la lettura dell'IPC di marzo suggerisce che esiste una base piuttosto solida sotto gli attuali tassi d'inflazione e che, a meno che non si verifichi un vero e proprio crollo dei prezzi di cibo, energia e beni durevoli, l'inflazione non evaporerà tanto presto.

Infatti la lettura annua dell'indice dei prezzi ha fatto registrare un +6,6% a marzo, il balzo più alto in 41 anni! E non mostra segni d'inversione.

Quindi se la parte appiccicosa dell'IPC sta andando ben oltre il triplo dell'obiettivo d'inflazione della FED, non c'è modo che i calcoli diano un forte calo dell'inflazione primaria in tempi brevi.

|

| Variazione annua dell'IPC esclusi cibo ed energia, dal 1982 al 2023 |

Ho anche esaminato lo stesso indice su base trimestrale annua. In questo caso il dato di marzo si è attestato al 5,9%, rappresentando solo un modesto miglioramento rispetto al picco del 7,1% registrato lo scorso giugno.

In realtà il grafico qui sotto chiarisce che la versione trimestrale annua dell'IPC è stata costantemente in ascesa da quando i lockdown hanno interrotto l'attività economica nell'aprile 2020. Il fatto che la prossima mossa sia superiore o inferiore, quindi, manca compeltamente il punto; ciò che è inattaccabile è che anche le componenti appiccicose e presumibilmente stabili dell'IPC sono bloccate in alto nella terra dell'inflazione.

|

| Variazione trimestrale annua dell'IPC meno cibo ed energia, 2012-2023 |

Non sorprende, quindi, che proprio la cosa su cui la FED ha un impatto diretto e più immediato — i prezzi dei servizi interni — abbia mostrato scarse prove di un arretramento nei dati di marzo. A meno che non si abbia una lente d'ingrandimento, è difficile vedere come il balzo del 7,12% annuo di marzo sia tanto diverso dal 7,27% registrato a febbraio.

In ogni caso, l'elevata inflazione è incorporata nel settore dei servizi, che comprende oltre il 60% della ponderazione nell'IPC. Non importa quanto i permabull di Wall Street torturino i numeri, quando la FED osserva l'andamento dell'inflazione, è l'immagine qui sotto che appare sui radar, un'immagine che indica "non c'è tempo per inversioni di marcia".

|

| Variazione su base annua dell'IPC nei servizi al netto dei servizi energetici, dal 2012 al 2023 |

Inoltre quando si guarda all'altro lato dell'equazione, il cosiddetto prezzo flessibile, ci sono ancora più motivi per dubitare di un'inflazione in calo: i prezzi dei prodotti alimentari continuano a salire fortemente, sebbene la tendenza del deflatore dei beni durevoli si sia stabilizzata, e i prezzi dell'energia stanno per salire ancora una volta.

Pertanto al picco dell'inflazione di giugno 2022, l'indice dei beni alimentari (linea gialla) stava aumentando a un tasso sfrigolante del 12,2% annuo. La tendenza si è leggermente raffreddata da allora, ma a marzo era ancora in aumento a un tasso dell'8,3% su base annua, un livello che difficilmente si qualifica come disinflazionistico.

Nel caso dei beni durevoli (linea nera), l'indice ha raggiunto il massimo un anno fa al +18,7% su base annua e da allora ha registrato un brusco calo. Tuttavia questa tendenza all'indebolimento è stata pesantemente influenzata dal crollo dei prezzi delle auto usate, che sono nuovamente in aumento secondo l'indice Mannheim. A marzo quest'ultimo è salito del +9,7% rispetto al minimo di novembre 2022.

A marzo, quindi, l'indice complessivo dei beni durevoli si è stabilizzato, il che significa che è probabile che riprenda a salire quando i numeri di Mannheim, ora in forte aumento, si faranno strada nell'IPC a causa del loro solito ritardo.

Infine la grande inversione dell'indice dei prezzi dell'energia trainato dal petrolio (linea viola) è sicuramente terminata. Al picco dello scorso giugno, questi prezzi stavano aumentando a un tasso del 41% su base annua, ma a marzo avevano registrato un -6,4%, spingendo pesantemente al ribasso l'IPC principale.

Purtroppo da quando l'IPC è stato rilevato a metà marzo, i prezzi globali del petrolio sono aumentati del 20%, passando da $67 a $80 al barile. E questo non è affatto sorprendente: il rilascio di 1,0 milioni di barili/giorno dalla riserva SPR da parte dell'amministrazione Biden è ormai terminato e l'OPEC ha annunciato un imminente taglio della produzione collettiva di 1,1 milioni di barili/giorno.

Quindi, sì, crediamo che una contrazione dell'offerta di oltre 2,0 milioni di barili/giorno sul mercato petrolifero mondiale manterrà i prezzi saldamente al di sopra dei livelli attuali.

|

| Variazione annua dei prezzi di energia, cibo e beni durevoli nell'IPC, da aprile 2021 a marzo 2022 |

Infatti l'imminente spostamento verso l'alto dei prezzi dell'energia è già evidente sul fronte della benzina. L'indice dei prezzi al consumo di marzo è stato caratterizzato da un calo del -4,6% mensile dei prezzi alla pompa, ma questo è ormai nello specchietto retrovisore. I prezzi della benzina sono aumentati del 7% rispetto al minimo di marzo e ora sono al livello più alto dall'inizio di luglio 2022.

Inutile dire che se le componenti dell'IPC sono alte e, beh, appiccicose, e le componenti flessibili sembrano essere dirette di nuovo in su, è difficile credere che arriverà il grande calo dell'inflazione pubblicizzato dai permabull di Wall Street.

Tuttavia, l'ondata di liquidità continua a tenere a galla il mercato obbligazionario. Il rendimento del decennale statunitense ha chiuso la giornata a solo il 3,40%, il che è pazzesco in un mondo in cui l'IPC è bloccato intorno al 5-6%.

Inoltre il vero motore dei tassi d'interesse a lungo termine ha appena preso un'altra svolta per il peggio: il deficit federale è stato di $ 1.100 miliardi nei primi sei mesi dell'anno fiscale 2023, secondo un nuovo rapporto del Congressional Budget Office (CBO). Si tratta di $430 miliardi in più rispetto al deficit registrato nello stesso periodo dell'anno scorso, a causa del fatto che le spese sono cresciute del 13% mentre i ricavi sono diminuiti del 3%.

Inoltre le spese per i tre maggiori programmi di welfare sono aumentate di $132 miliardi. Ciò include un enorme aumento di $61 miliardi/10% della spesa per la previdenza sociale, un aumento di $49 miliardi nelle spese di Medicare e un aumento di $22 miliardi nelle spese di Medicaid.

In breve, la FED sta ancora scaricando $95 miliardi al mese di debito pubblico nei mercati obbligazionari tramite il QT. Ciò è dovuto al suo tentativo di ridurre il proprio bilancio e drenare liquidità dai mercati, anche se il Tesoro statunitense si sta preparando a riversare un livello crescente di nuova offerta. Ciò significa tassi d'interesse più elevati e multipli PE inferiori, indipendentemente da come li si calcoli.

Non sorprende, quindi, che i permabull siano tanto disperati da inventarsi favole finanziarie a cui sperano crediate anche voi.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Supporta Francesco Simoncelli's Freedonia lasciando una “mancia” in satoshi di bitcoin scannerizzando il QR seguente.

|

| https://opentip.io/freedonia |

Nessun commento:

Posta un commento