L'inflazione è salita alle stelle praticamente in tutto il mondo. Le banche centrali sono spaventate e iniziano ad annunciare la fine delle misure espansive, processo noto anche come tapering.

Perché le banche centrali hanno un dilemma? Perché l'inflazione è salita così tanto? Cos'è un collo di bottiglia? Cosa significa tapering e come potrebbe influire su di noi? L'obiettivo di questo articolo è rispondere a queste e ad altre domande.

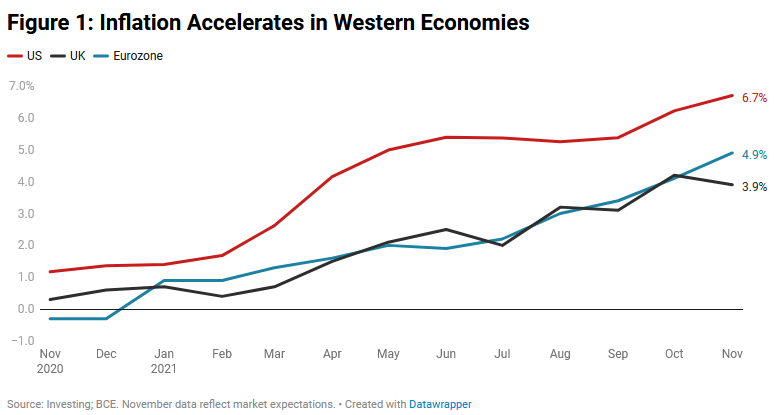

Inflazione alle stelle in tutto il mondo

Le banche centrali hanno un mandato esplicito: sostenere il potere d'acquisto del denaro e questo è l'obiettivo principale della politica monetaria. Un altro mandato di alcune banche centrali è quello di sostenere il livello dell'attività economica (e si potrebbe sostenere che tutte ce l'hanno a livello implicito).

Nei Paesi sviluppati l'obiettivo d'inflazione delle banche centrali tende ad essere del 2% e nei Paesi in via di sviluppo tende ad essere del 4% (sebbene i banchieri centrali affermino che questi obiettivi sono tesi a conservare il potere d'acquisto, in realtà ne denotano una perdita). L'inflazione è chiaramente superiore agli obiettivi dichiarati nella maggior parte dei Paesi.

L'inflazione di base (che esclude cibo ed energia) mostra un andamento simile a quello dell'inflazione generale, sebbene i prezzi della prima stiano crescendo più lentamente rispetto alla seconda.

Inflazione e colli di bottiglia: qual è la vera causa dell'inflazione?

La maggior parte degli analisti attribuisce l'inflazione ai colli di bottiglia. Quest'ultimo si manifesta quando un settore che manca di capacità e ha bisogno di investimenti di capitale (compresi gli investimenti in capitale umano), i quali richiedono tempo per dare i propri frutti, ha problemi ad aumentare la produzione a fronte di un improvviso aumento della domanda.

Ma cosa ha causato i colli di bottiglia? Vediamo tre fattori:

- Un aumento della domanda

- Un cambiamento nella composizione della domanda

- Restrizioni alla produzione dovute al Covid-19

Aumento della domanda

Molti analisti considerano l'aumento della domanda un segnale di ripresa economica e di dinamismo dell'economia globale. La capacità di una persona di richiedere beni è solitamente basata sulla sua precedente capacità di vendere o produrre qualcosa di valore (come afferma la Legge di Say). Tuttavia, a causa della pandemia, la crescita economica è stata minima o negativa dal 2019 al 2021 (per le economie analizzate). Di conseguenza questo enorme aumento della domanda non può essere un indicatore di prosperità.

Infatti negli Stati Uniti, il Paese con la migliore performance economica, il reddito privato non è salito al livello pre-pandemico fino a maggio 2021 e attualmente è quasi basso come quello di febbraio 2020. Ciò che è aumentato in modo significativo, e quindi ha aumentato la domanda e ha causato colli di bottiglia, sono i trasferimenti del welfare state.

Il reddito totale (che include anche i trasferimenti statali attraverso il welfare state) è ora superiore di quasi il 5% rispetto a quello del febbraio 2020 ed è quasi il 30% superiore a quello del marzo 2021 (dopo il secondo grande pacchetto di stimoli sotto l'amministrazione Biden). In altre parole, i cittadini statunitensi hanno una maggiore capacità di richiedere beni e servizi, ma tale capacità è semplicemente un sottoprodotto dell'emissione di assegni da parte del governo federale.

In Europa, in molti casi, i governi hanno trasferito denaro alle aziende per evitare licenziamenti. Tuttavia l'effetto è simile, perché il denaro è finito poi nelle mani dei cittadini, i quali poi ne hanno utilizzato una parte per aumentare la domanda di beni e servizi.

Cambiamenti nella composizione della domanda

Non sorprende che la composizione della spesa delle famiglie sia cambiata drasticamente a causa delle restrizioni pandemiche. Due esempi evidenti sono l'effetto positivo della chiusura delle scuole sulla richiesta di computer e l'effetto negativo delle restrizioni ai viaggio sulla domanda di biglietti aerei.

Un altro motivo per cui la composizione della domanda è cambiata è che i destinatari dei trasferimenti statali hanno cambiato il loro modello di spesa.

I cambiamenti nella composizione della domanda hanno portato a grandi espansioni in alcuni settori dei beni durevoli (ad esempio, tecnologia) e contrazioni in altri settori come il tempo libero ed altri servizi. Tuttavia i fornitori non sono stati in grado di adattarsi completamente ai cambiamenti.

Restrizioni legate al Covid-19

Il deterioramento delle catene di approvvigionamento in tutto il mondo è stato enorme nel 2021. Si è data la colpa all'inflazione, ma le restrizioni nei porti sono una delle cause di suddetto deterioramento. Inoltre, negli Stati Uniti, l'emissione indiscriminata di assegni da parte del governo federale (sia durante l'amministrazione Trump che Biden) ha reso sempre più difficile trovare persone che lavorassero nei porti e nei trasporti terrestri. Per i dettagli, consultate questo fantastico articolo di Olav Dirmaat.

Le restrizioni e gli assegni statali hanno reso difficile per i fornitori tenere il passo con la domanda. Inoltre, poiché i prezzi dei beni stanno aumentando più rapidamente di quelli dei servizi, i margini di profitto si stanno restringendo, scoraggiando a loro volta la produzione in alcune aree e contribuendo alla stagflazione.

Responsabilità delle Banche Centrali

Le politiche degli stati sono responsabili dei sopraccitati colli di bottiglia, poiché hanno contribuito all'eccesso di domanda, al cambiamento nella composizione della domanda e alla mancanza di dinamismo dal lato dell'offerta. Ma la colpa è anche delle banche centrali?

A causa della pandemia, i governi hanno speso ingenti quantità di risorse che gli mancavano. Un modo per ottenere il controllo sulle risorse è rivolgersi ai mercati del debito. Ma non hanno scelto questa opzione, invece hanno finanziato la spesa con prestiti da parte del sistema bancario centrale. Nel 2020 la FED ha acquistato l'80% del nuovo debito statunitense; la Banca d'Inghilterra il 100% del nuovo debito del Regno Unito; e la Banca Centrale Europea il 120% del nuovo debito dell'Eurozona.

Questo è il motivo principale per cui i tassi d'interesse sul debito pubblico sono rimasti bassi. Alcune banche centrali hanno persino acquistato più debito di quello necessario ai governi dei loro Paesi per colmare gli enormi divari di bilancio nel 2020. La situazione non è cambiata nel 2021. La conseguenza del basso costo dei finanziamenti è l'inflazione.

In sintesi, le banche centrali hanno fornito risorse che non avevano ai governi e poi essi hanno girato queste risorse ai cittadini (a differenza del 2008-2013) e questo sta generando colli di bottiglia in tutta l'economia.

Le banche centrali sono terrorizzate: annulleranno lo stimolo?

L'accelerazione dell'inflazione sta mettendo le banche centrali in una posizione difficile: il loro mandato è stabilizzare i prezzi, quindi dovrebbero fare qualcosa per evitare questa accelerazione, ma, come abbiamo visto, gran parte della colpa è loro.

Le principali banche centrali del mondo hanno annunciato l'arrivo del tanto decantato tapering, ovvero una politica monetaria restrittiva atta a cessare l'acquisto di obbligazioni da stati e società private, e possibilmente anche un aumento dei tassi d'interesse.

Tuttavia le banche centrali dovranno affrontare due problemi significativi quando tenteranno di percorrere questa strada.

1. Deficit pubblici fuori controllo

In primo luogo, non solo gli stati sono iperindebitati a causa della loro spesa irresponsabile nel 2020 e nel 2021, ma ci vorranno anni per ridurre le cifre dei deficit a quelle del 2019.

Ma le proiezioni sui deficit pubblici sono costantemente riviste, quasi sempre al rialzo, quindi quasi sicuramente gli stati finiranno per spendere più di quanto stimato. Il deficit pubblico negli Stati Uniti è stato del 2,2% superiore nel 2021 rispetto a quanto stimato dal Fondo Monetario Internazionale alla fine del 2020 e sarà del 2,7% superiore a quello stimato sia nella zona Euro che nel Regno Unito. I politici hanno promesso di smettere di spendere nel 2021 ciò che hanno speso in eccesso nel 2020, ma rompere le loro promesse è più facile che tagliare le spese.

Se le banche centrali smettessero di acquistare debito pubblico, obbligherebbero gli stati a ridurre la spesa. Questo, a sua volta, rallenterebbe l'economia nel breve termine. Le banche centrali e gli stati vogliono evitare questo esito a tutti i costi.

2. Aziende zombi

Come discusso in un altro articolo, tassi d'interesse estremamente bassi hanno generato un'ondata di insostenibili prestiti aziendali privati e creato aziende zombi. Un aumento dei tassi d'interesse manderebbe in bancarotta queste aziende zombi e provocherebbe massicci licenziamenti. Le banche centrali e gli stati vogliono evitare questo risultato.

Il dilemma delle banche centrali: morte per inflazione o per tapering?

L'inflazione elevata aiuta ad erodere il valore del debito non indicizzato agli indici dei prezzi. Questo a sua volta aiuta gli stati iperindebitati e le aziende zombi. Il problema è che i debitori hanno accumulato debito più velocemente di quanto sia cresciuta l'inflazione negli ultimi anni, quindi il debito reale ha continuato ad aumentare.

Dobbiamo tornare a livelli di debito più sostenibili e sostanzialmente ci sono due opzioni per perseguire questo obiettivo.

1. Continuare a lasciar salire l'inflazione

Questa opzione è molto pericolosa, ma sembra la più plausibile. Per mesi le banche centrali ci hanno preparato a questa opzione senza fornire molti dettagli (ad esempio, hanno parlato di un obiettivo di inflazione al 2% a lungo termine, non tutti gli anni). Il presidente della FED ha suggerito di smettere di usare il termine "transitorio" quando si parla di inflazione.

Un aumento dell'inflazione è pericoloso perché provoca un calo della domanda di denaro, cosa che provoca un'accelerazione dei prezzi (si veda qui per una spiegazione dettagliata).

2. Restringere la politica monetaria e lasciare che le aziende e alcuni stati falliscano

Questa seconda opzione è meno plausibile, ma sarebbe probabilmente quella più sana.

Tassi d'interesse più elevati ed una politica monetaria restrittiva farebbero crollare tutta la parte dell'economia che genera meno valore, cosa che libererebbe risorse per realizzare nuove idee e intraprendere nuovi progetti imprenditoriali. Queste politiche porterebbero anche alcuni stati al fallimento, il che sarebbe traumatico ma potrebbe stabilire un principio di disciplina che bisognerebbe seguire in futuro.

In altre parole, la cosa più sana è essere disciplinati. Sfortunatamente la disciplina finanziaria è un principio dimenticato nel settore pubblico e in un settore privato troppo abituato al debito a buon mercato.

Conclusione

Essere un banchiere centrale nel 2022 sarà uno dei lavori più difficili e meno soddisfacenti al mondo. Le banche centrali riceveranno critiche feroci (e meritate), qualunque cosa facciano.

Se proteggono il valore della valuta, creeranno una crisi economica e, se cercano di evitare la crisi economica, distruggeranno il valore della valuta (e causeranno comunque una crisi monetaria).

Scegliete il vostro veleno: inflazione o default.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Nessun commento:

Posta un commento