Guardiamo indietro agli eventi attuali e ci rendiamo conto che hanno segnato il passaggio da un'economia globale basata sul dollaro coperto da asset finanziari a valute coperte da materie prime. Ci troviamo di fronte ad un cambiamento epocale, da una garanzia puramente finanziaria ad una basata sulle materie prime. È una garanzia che sostiene l'intero sistema finanziario.

La fine del sistema basato sulla finanza è accelerata dagli sviluppi geopolitici. L'Occidente sta cercando disperatamente di sanzionare la Russia in modo da sottometterla economicamente, ma sta solo riuscendo a far salire i prezzi dell'energia, delle materie prime e dei generi alimentari contro sé stesso. Le banche centrali non avranno altra scelta che inflazionare le loro valute per pagare tutto. La Russia sta invece collegando il rublo ai prezzi delle materie prime attraverso un ancoraggio dell'oro e la Cina ha già dimostrato di comprendere il gioco inflazionistico dell'Occidente avendo accumulato materie prime e cereali essenziali negli ultimi due anni, permettendo poi alla sua valuta di salire rispetto al dollaro.

Cina e Russia non stanno seguendo il percorso dell'inflazione delle valute occidentali. Al contrario, si stanno muovendo verso una strategia monetaria più solida con la prospettiva di tassi d'interesse e prezzi stabili, mentre l'Occidente accelera nella direzione opposta.

L'analista di Credit Suisse, Zoltan Pozsar, la chiama Bretton Woods III. Questo articolo esamina come andrà a finire, concludendo che il dollaro e le valute occidentali, non il rublo, avranno le maggiori difficoltà da affrontare: la fine di cinquant'anni di finanziarizzazione economica.

Il mondo della finanza fiat viene sostituito dal mondo della finanza delle materie prime

La notizia non è ancora passata per i media generalisti, che continuano a parlare solo delle battaglie, ma a marzo l'amministrazione statunitense ha emesso una condanna a morte per la propria egemonia in un ultimo disperato lancio di dadi sul dollaro. Non solo ha interpretato male la situazione russa rispetto alla sua economia, ma ha erroneamente creduto nel proprio potere sanzionando la Russia e gli oligarchi legati a Putin.

Potrebbe aver ottenuto un blocco parziale sui volumi di esportazione della Russia, ma la compensazione è arrivata da prezzi unitari più elevati, a vantaggio della Russia, e da costi opprimenti per l'alleanza occidentale.

La conseguenza è una battaglia finale in quella guerra finanziaria che va avanti da decenni. Non si sanziona la più importante fonte mondiale di energia ed il fornitore marginale di una vasta gamma di materie prime, inclusi cereali e fertilizzanti, senza danneggiare tutti tranne l'obiettivo prefissato. Peggio ancora, l'obiettivo prefissato ha nella Cina un amico estremamente potente, con il quale la Russia è un partner nel più grande blocco economico del mondo: l'Organizzazione per la cooperazione di Shanghai, un mercato in via di sviluppo che copre oltre il 40% della popolazione mondiale. Questo è il futuro, non il passato: il passato è la "woke society" occidentale, la tassazione punitiva, le economie dominate dallo stato e dalla sua burocrazia, il socialismo anti-capitalista e la sciocca illusione che il denaro cresca sugli alberi.

Nonostante questo enorme buco nella rete delle sanzioni, l'Occidente non si è dato altra opzione politica se non quella di inasprire ulteriormente suddette sanzioni. Ma la risposta della Russia è stata devastante per il sistema finanziario occidentale: con due semplici annunci, legando il rublo all'oro per gli istituti di credito nazionali ed insistendo sul fatto che i pagamenti per l'energia devono essere saldati solo in rubli, ha posto fine all'era del dollaro fiat che ha governato il mondo dalla sospensione di Bretton Woods dal 1971 fino ad oggi.

Poco più di cinque decenni fa, il dollaro ha assunto il ruolo di denaro riserva mondiale sostituendo l'oro. Dopo gli anni settanta, che furono un decennio di volatilità per le valute, i tassi d'interesse e gli asset finanziarie, abbiamo assistito all'emergere di un mondo in cui la finanziarizzazione l'ha fatta da padrone. Il big bang di Londra nei primi anni '80 ha aperto la strada ai derivati e gli anni '90 hanno visto l'ascesa di hedge fund ed aziende dotcom. Ciò è stato seguito da un'esplosione di derivati over-the-counter e cartolarizzazioni che hanno raggiunto l'apice con la bancarotta della Lehman. Da allora, l'espansione del credito globale per attività puramente finanziarie è stata notevole, creando una bolla finanziaria mai vista prima nella storia degli eccessi finanziari. Ed insieme alla soppressione statistica dell'effetto sui prezzi al consumo, il passaggio di risorse economiche da Main Street a Wall Street ha nascosto allo sguardo della popolazione le prove inflazionistiche dell'espansione del credito.

Tutto ciò sta volgendo al termine con una nuova mercificazione: ciò che l'analista Zoltan Pozsar di Credit Suisse chiama Bretton Woods III. Nella sua enumerazione il primo venne sospeso dal presidente Nixon nel 1971 ed il secondo è durato da allora fino ad oggi, quando il dollaro ha governato senza rivali. Questo ci porta a Bretton Woods III.

L'insistenza della Russia sul fatto che gli importatori della sua energia paghino in rubli e non in dollari o euro è uno sviluppo significativo, una sfida diretta al ruolo del dollaro. Non ci sono altre opzioni per i "non amici". L'UE, che è il più grande importatore di gas naturale russo, o si morde le labbra o cerca alternative. L'opzione è acquistare gas naturale e petrolio a prezzi ragionevoli in rubli, o aumentare i prezzi in euro e ancora non averne abbastanza per mantenere in piedi la sua economia ed i cittadini al caldo. Ad ogni modo, sembra che la Russia stia vincendo e l'UE perdendo.

Quanto alla convinzione di Pozsar che siamo sull'orlo di una Bretton Woods III, si può vedere la logica della sua tesi: la bolla finanziaria segna la fine di un'era. I tassi d'interesse negativi nell'UE e in Giappone non sono solo un'anomalia, ma l'ultimo lancio di dadi per lo yen e l'euro. La BCE e la Bank of Japan hanno portafogli obbligazionari che hanno spazzato via il loro patrimonio netto; tutte le banche centrali occidentali che si sono dedicate al QE hanno lo stesso problema. Al contrario, la banca centrale russa e la Banca popolare cinese non hanno condotto alcun QE e hanno bilanci puliti. Il rialzo dei tassi d'interesse nelle valute occidentali è sempre più certo e la loro altezza continua ad essere spinta più in alto dalla risposta aggressiva della Russia alle sanzioni occidentali. Il fallimento dell'intero sistema bancario occidentale sta accelerando e sta facendo scoppiare la bolla finanziaria, la quale si lascerà dietro solo macerie economiche.

Putin ha preso come modello l'accordo Nixon/Kissinger del 1973 con i sauditi: accettare solo dollari in pagamento per il petrolio ed usare il suo ruolo dominante nell'OPEC per costringere gli altri membri a seguire l'esempio. In veste di più grande esportatore di energia del mondo, la Russia ora afferma che accetterà solo rubli, ripetendo la strategia del petrodollaro. E anche l'Arabia Saudita si è piegata e accetta il renminbi cinese per il suo petrolio.

L'Occidente, con cui intendiamo l'America, l'UE, la Gran Bretagna, il Giappone, la Corea del Sud e pochi altri, ha scelto la strada del declino, anche se questa affermazione descrive a malapena la sua stupidità strategica. Eliminando gradualmente i combustibili fossili prima che potessero essere completamente sostituiti con fonti di energia verde, si è verificata un'enorme carenza di forniture energetiche. Con uno zelo quasi religioso, la Germania ha tagliato fuori la nuova generazione nucleare ed il mese scorso ha escluso l'estensione della durata dei suoi impianti nucleari. L'intero G7 non solo era impreparato di fronte alla decisione russa, ma finora non ha ancora trovato una risposta adeguata.

La Russia ha mercificato la sua valuta, in particolare nei confronti dell'energia, dell'oro e del cibo. La Cina sta seguendo un percorso simile. In tal modo ha indebolito l'egemonia del dollaro, forse fatalmente. In quanto forza trainante dietro i valori delle valute, le materie prime saranno la garanzia che sostituirà gli asset finanziari. È interessante osservare la forza del peso messicano nei confronti del dollaro (+9,7% da novembre 2021) e del real brasiliano (+21% in un anno), e anche del rand sudafricano il quale è cresciuto dell'11% negli ultimi cinque mesi. Il fatto che queste valute traballanti stiano salendo in valore ci dice che valute coperte da qualcosa di tangibile ha un suo fascino, al di là del rublo e del renmimbi.

Ma avendo voltato le spalle all'oro, gli americani ed i loro epigoni occidentali non hanno una risposta adeguata. Semmai, è probabile che continuino la lotta per l'egemonia del dollaro piuttosto che accettare la realtà. E più l'America lotta per affermare la sua autorità, maggiore sarà la probabilità di una scissione nel partenariato occidentale. L'Europa ha un disperato bisogno dell'energia russa e l'America no; l'Europa non può permettersi di sostenere incondizionatamente la politica americana.

Questa, ovviamente, è la scommessa della Russia.

Il punto di vista della Russia

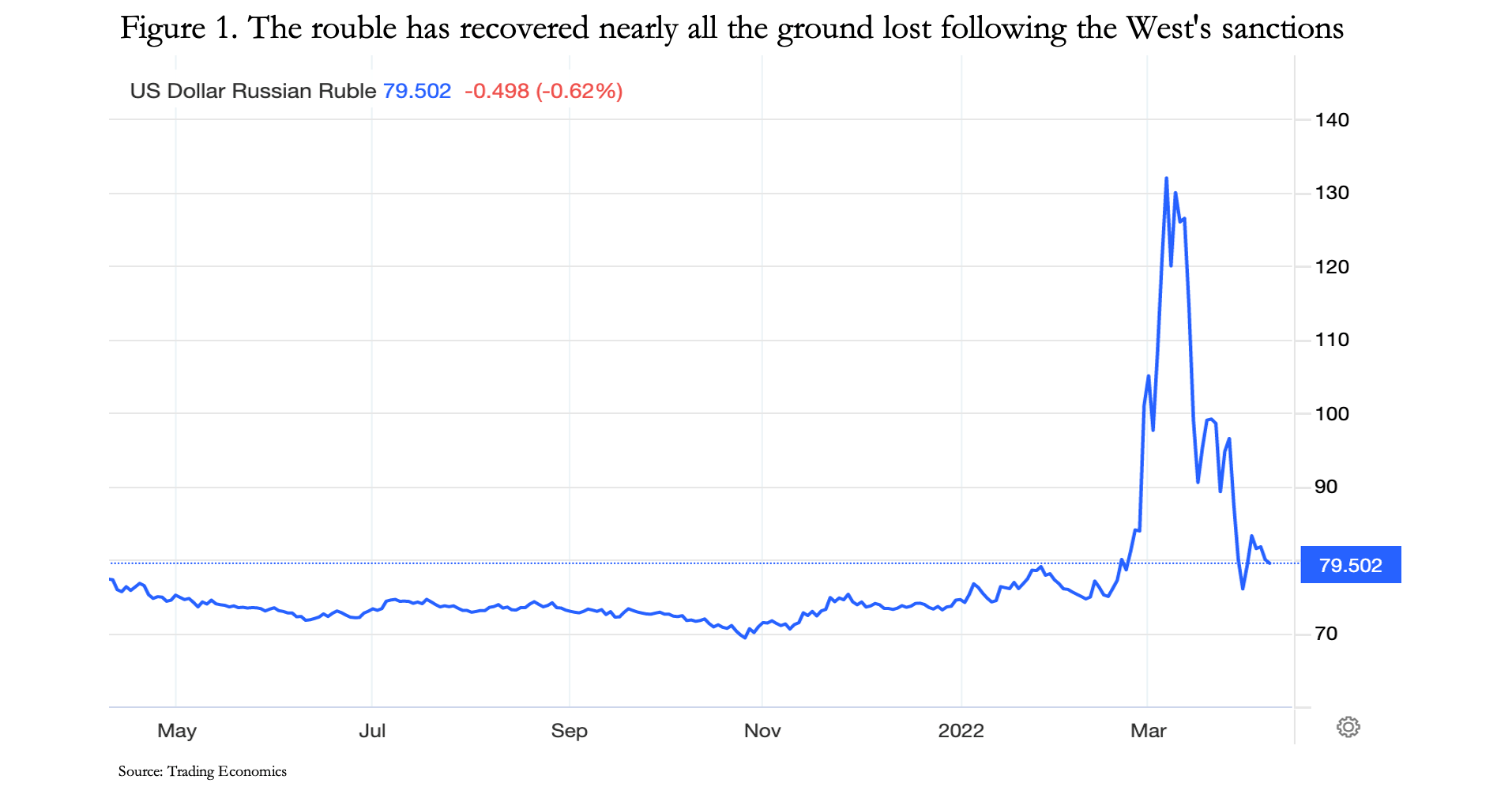

Per la seconda volta in otto anni, la Russia ha visto la sua valuta indebolita dall'azione occidentale sull'Ucraina. Dopo aver già sperimentato la stessa situazione nel 2014, questa volta la banca centrale russa era più preparata: ha diversificato dai dollari aggiungendo riserve auree. Il sistema bancario commerciale è stato rivisto ed il governatore della banca centrale russa, Elvira Nabiullina, seguendo le politiche monetarie classiche invece di quelle keynesiane dei suoi colleghi occidentali, ha contenuto le conseguenze della guerra in Ucraina. Come mostra il seguente grafico, il rublo si è dimezzato rispetto al dollaro prima di tornare ai livelli prebellici.

Il collegamento con le materie prime è l'oro e la banca centrale russa ha annunciato che fino a fine giugno sarà pronta ad acquistare oro dalle banche russe a 5.000 rubli al grammo. Lo scopo dichiarato è quello di consentire alle banche di concedere prestiti per sostenere la produzione mineraria, dato che l'oro di provenienza russa è incluso nelle sanzioni. Ma la mossa ha incoraggiato la speculazione: il rublo sta andando verso un quasi gold standard.

Oltre ad essere la definizione legale internazionale di denaro (il resto è valuta e credito), l'oro è un buon proxy per le materie prime, come mostrato nel grafico di seguito. Con un prezzo in grammi d'oro, il petrolio greggio oggi è il 30% inferiore a dove era era nel 1950, molto prima che Nixon sospendesse gli accordi di Bretton Woods. Nel frattempo, misurato in valute fiat, il prezzo è salito vertiginosamente ed è stato estremamente volatile.

È una storia simile per altri prezzi delle materie prime, la cui la massima stabilità è se sono misurati in grammi d'oro. Riprendendo il punto di Pozsar sul fatto che le valute saranno sempre più legate alle materie prime in Bretton Woods III, sembra che la Russia intenda utilizzare l'oro come proxy per stabilizzare il rublo. Invece di un tasso di cambio fisso con l'oro, la banca centrale russa si è saggiamente lasciata la possibilità di rivedere periodicamente il prezzo che pagherà per l'oro dopo il 1° luglio.

La tabella seguente mostra come l'attuale tasso di cambio fisso dell'oro con il rublo si traduce in dollari.

Sebbene gli istituti di credito non russi non abbiano accesso alla struttura, sembra che nulla impedisca a una banca russa di acquistare oro in un altro centro, come Dubai, per venderlo alla banca centrale russa in cambio di rubli. Tutto ciò che serve è che il tasso dollaro/rublo sia favorevole per l'arbitraggio e la possibilità di fare settlement in una valuta non sanzionata, come il renminbi, o avere accesso ad eurodollari da scambiare con eurorubli mediante una banca al di fuori delle giurisdizioni “non amichevoli”.

Il tasso dollaro/rublo può ora essere facilmente controllato dalla banca centrale russa, perché il modo in cui viene gestita la domanda di rubli diventa una questione di linea di politica. Il braccio dei pagamenti di Gazprom (Gazprombank) è attualmente esonerato dalle sanzioni dell'Occidente ed i pagamenti per gas e petrolio saranno incanalati attraverso di esso.

In generale, ci sono quattro modi in cui un consumatore occidentale può acquisire rubli:

• acquistarli sulle borse estere;

• depositare euro, dollari o sterline presso Gazprombank e fare in modo che eseguano la conversione come agenti;

• da Gazprombank aumentare il proprio bilancio (credito), ma sarebbe richiesta una garanzia non sanzionata;

• da banche estere che creano crediti in rubli e che possono essere pagati a Gazprombank per la fornitura di energia.

L'ultimo di questi quattro punti è certamente possibile, perché questa è la base degli eurodollari che circolano al di fuori del sistema monetario di New York e sono diventati centrali per la liquidità internazionale. Per capire la creazione degli eurodollari, e quindi la possibilità di un mercato in via di sviluppo dell'eurorublo, dobbiamo approfondire il mondo della creazione del credito.

Ci sono due modi in cui gli stranieri possono detenere saldi in dollari. La via più comune è attraverso il sistema bancario corrispondente: la vostra banca, diciamo in Europa, gestirà conti di deposito con le banche corrispondenti a New York (JPMorgan, Citi ecc.). Quindi se effettuate un deposito in dollari, l'accredito sul vostro conto si riconcilierà con il cambio del conto corrispondente della vostra banca a New York.

Ora supponiamo che vi rivolgiate alla vostra banca europea per un prestito in dollari. Se il prestito è concordato, appare come un attivo in dollari nel bilancio della vostra banca, a cui attraverso la contabilità in partita doppia corrisponde una passività in dollari a vostro favore in quanto mutuatario. Non può essere altrimenti ed è alla base di tutta la creazione di credito bancario. Ma si noti che nella creazione di questi saldi il sistema bancario americano non è coinvolto in alcun modo, ecco come e perché circolano gli eurodollari, fungibili ma separati in origine dai dollari negli Stati Uniti.

Con lo stesso metodo, potremmo assistere alla nascita e alla rapida espansione di un mercato dell'eurorublo. Tutto ciò che serve è che una banca crei un prestito in rubli, abbinato in partita doppia ad un deposito che possa essere utilizzato per i pagamenti. Non importa in quale valuta la banca gestisca il suo bilancio, l'importante è che abbia spazio, accesso alla liquidità in rubli e sia una controparte credibile.

Ciò suggerisce che le banche dell'Eurozona e del Giappone possono avere solo una partecipazione limitata, perché hanno già un elevato rapporto di leva finanziaria. Le banche più in grado di gestire saldi in eurorubli sono quelle americane e quelle cinesi, perché hanno rapporti asset/equity più prudenti. Inoltre le grandi banche cinesi sono a maggioranza statale e hanno già interessi commerciali e monetari con la Russia che dà loro un vantaggio sulla liquidità del rublo.

Le grandi banche americane non sono timide nel trattare con i cinesi nonostante la politica, quindi vorrebbero avere l'opportunità di partecipare al mercato degli eurorubli. Però il governo degli Stati Uniti ha proibito loro di pagare ai detentori del debito sovrano russo più di $600 milioni, di conseguenza dovremmo presumere che le banche statunitensi non possano partecipare, il che lascia il campo aperto alle mega-banche cinesi. E qualsiasi tentativo di aumentare le sanzioni alla Russia, magari aggiungendo Gazprombank alla lista, non otterrà nulla; al contrario, escluderà definitivamente le banche americane e rafforzerà l'integrazione finanziaria tra Russia e Cina. Il divario tra le valute coperte dalle materie prime e quelle scoperte si allargherà ancora di più.

Per ora ulteriori sanzioni sono oggetto di ipotesi, ma Gazprombank, con l'assistenza della banca centrale russa, avrà un ruolo chiave nel fornire liquidità al mercato internazionale dei rubli, almeno fino a quando il mercato non acquisirà profondità. In cambio Gazprombank può agire come riciclatore di dollari ed euro guadagnati attraverso eccedenze commerciali senza che questi entrino nelle riserve ufficiali. Dollari, euro, yen e sterline sono le valute ostili, quindi è probabile che le uniche trattenute saranno il renminbi e l'oro.

In questo modo potremmo aspettarci che rubli, oro e materie prime tenderanno a crescere in tandem. Possiamo vedere il processo attraverso il quale, come ha affermato Zoltan Pozsar, Bretton Woods III, un sistema monetario globale basato sulle materie prime, può prendere il posto di Bretton Woods II, il quale è stato caratterizzato dalla finanziarizzazione delle valute. E non sono solo la Russia ed i suoi rubli, è una direzione di viaggio condivisa dalla Cina.

Gli effetti economici di una valuta forte coperta da materie prime sfidano le convinzioni monetarie ed economiche prevalenti in Occidente. Ma le conseguenze che derivano da una valuta più forte sono auspicabili: tassi d'interesse in calo, ricchezza che rimane nel settore privato ed una via di fuga dall'inevitabile fallimento delle valute occidentali e dei loro mercati dei capitali. Gli argomenti a favore del disaccoppiamento dal sistema monetario dominato dal dollaro sono diventati improvvisamente convincenti.

Le conseguenze per l'Occidente

La maggior parte dei commenti occidentali è favorevole ad ulteriori sanzioni contro la Russia. Pochi commentatori indipendenti hanno sottolineato che sanzionando la Russia e congelando le sue riserve monetarie, l'America sta distruggendo la propria egemonia. Inoltre le banche centrali che lasciano le loro riserve auree depositate presso le banche centrali occidentali le espongono a sanzioni, se una nazione dovesse cadere finire nei guai con l'America. Senza dubbio la questione è in discussione in tutto il mondo e alcune richieste di rimpatrio di lingotti saranno una certezza.

C'è anche il problema dei contratti di locazione e swap dell'oro, vitali per fornire liquidità ai mercati dei metalli preziosi, ma che portano ad un falso conteggio delle riserve. Questo perché, secondo le procedure contabili dell'FMI, i saldi di oro affittati e scambiati sono registrati come se fossero ancora di proprietà di una banca centrale, nonostante i lingotti vengano trasferiti da un'altra parte in conti non allocati.

Nessuno conosce l'entità di swap e contratti di locazione, ma è probabile che sia significativa data l'evidenza degli interventi sul prezzo dell'oro negli ultimi cinquant'anni. I Paesi che sono stati felici di guadagnare commissioni ed interessi per coprire i costi di stoccaggio e trasformarlo in un'attività redditizia (misurata in denaro fiat), ma ora probabilmente non rinnoveranno i contratti di scambio e locazione e chiederanno la riallocazione dei lingotti su altri conti, cosa che sottrarrebbe liquidità ai mercati dei metalli preziosi. Ne deriverà, quindi, un aumento del prezzo dell'oro.

Sin dalla sospensione di Bretton Woods nel 1971, il governo degli Stati Uniti ha cercato di sopprimere il prezzo dell'oro rispetto al dollaro, incoraggiando la crescita dei derivati cartacei per assorbire la domanda. Che l'oro sia passato da $35 a $1920 oggi dimostra l'inutilità di queste politiche, ma emotivamente l'establishment statunitense è ancora contrario all'oro.

Come mostra chiaramente il secondo grafico sopra, il legame tra i prezzi delle materie prime e l'oro è sopravvissuto. È questo fattore che sfugge completamente all'analisi mainstream, la quale assume nei propri calcoli un valore oggettivo costante per il dollaro e altre valute, con la soggettività del prezzo confinata alle sole commodity. L'uso di grafici e altri metodi di previsione dei prezzi delle merci presuppone come regola ferrea che le variazioni di prezzo nelle transazioni provengano solo dalle fluttuazioni dei valori delle stesse merci.

La verità dietro i prezzi misurati in valute fiat è dimostrata dal fatto che il costo del petrolio quotato in oro è diminuito di circa il 30% sin dagli anni '60. Ciò è più che ragionevole date le nuove tecnologie di estrazione ed è coerente con i prezzi che tendono ad attenuarsi nel tempo in un gold standard. È solo con le valute fiat che i prezzi sono aumentati vertiginosamente. Ovviamente l'oro è considerevolmente più oggettivo ai fini delle transazioni rispetto alle valute fiat, che sicuramente non lo sono.

Pertanto, se, come suggerisce il grafico qui sotto, il prezzo in dollari del petrolio raddoppierà da qui in poi, sarà solo perché al margine le persone preferiranno il petrolio ai dollari, non perché vorranno petrolio oltre i loro bisogni immediati, ma perché vorranno meno dollari.

La Cina ha compreso queste dinamiche sulla scia delle politiche monetarie della FED del marzo 2020, quando ha abbassato il suo tasso di riferimento a zero e ha istituito un QE di $120 miliardi al mese. Il segnale relativo alla futura svalutazione del dollaro era chiaro e la Cina ha iniziato ad accumulare petrolio, materie prime e cibo, solo per sbarazzarsi di dollari. Ciò ha contribuito all'aumento dei prezzi delle materie prime in dollari, iniziato da quel momento in poi, nonostante il calo della domanda dovuto al Covid ed ai problemi delle supply chain. L'effetto della svalutazione del dollaro è mostrato nel seguente grafico di un popolare ETF che monitora le materie prime.

Una migliore comprensione di quanto succede sarebbe considerare l'aumento del valore di questo paniere di materie prime non come un quasi raddoppio da marzo 2020, ma come un quasi dimezzamento del potere d'acquisto del dollaro rispetto ad esso.

Inoltre i cinesi sono stati abbastanza preveggenti da accumulare scorte di cereali. Il risultato è che il 20% della popolazione mondiale ha accesso al 70% degli stock di mais del mondo, al 60% di riso, al 50% di frumento ed al 35% di soia. L'altro 80% della popolazione mondiale dovrà quasi certamente affrontare gravi carenze quest'anno, poiché le esportazioni di grano e fertilizzanti dall'Ucraina/Russia cesseranno.

Le azioni della Cina mostrano che in una certa misura ha già legato la sua valuta alle materie prime, riconoscendo che il dollaro perderà potere d'acquisto. E questo si riflette in parte nel tasso di cambio dello yuan rispetto al dollaro USA, che da maggio 2020 ha guadagnato oltre l'11%.

Implicazioni per dollaro, euro e yen

In questo saggio è stata mostrata la stretta relazione tra oro, petrolio e materie prime. Sembra che la Russia abbia trovato un modo per legare la sua valuta non al dollaro, ma alle materie prime attraverso l'oro, e che la Cina abbia fatto la stessa cosa per due anni. La logica è sfuggire alle conseguenze dell'espansione della valuta e del credito poiché il potere d'acquisto delle valute fiat ormai è indebolito. E l'uso di un ancoraggio all'oro è uno sviluppo interessante in questo contesto.

Dovremmo tenere a mente che, secondo il sistema TIC del Tesoro statunitense, gli stranieri possiedono $33.240 miliardi in titoli finanziari ed asset a breve termine, compresi i depositi bancari. Questo in aggiunta a qualche migliaio di miliardi, forse, di eurodollari non registrati nelle statistiche del TIC. Questi fondi sono disponibili in tali quantità a causa della finanziarizzazione delle valute occidentali, una situazione che ora prevediamo finirà. Ci si può aspettare che un cambiamento nell'ordine di valuta mondiale verso una Bretton Woods III avrà un impatto sostanziale su questi fondi.

Per impedire la vendita all'estero di $6.970 miliardi di titoli e contanti a breve termine, i tassi d'interesse dovrebbero essere rialzati non solo per affrontare l'aumento dei prezzi al consumo (un malinteso keynesiano sul ruolo economico dei tassi d'interesse, smentito dal Paradosso di Gibson) ma per proteggere la valuta sui cambi, in particolare rispetto al rublo e allo yuan. Sfortunatamente tassi d'interesse sufficientemente alti da incoraggiare la permanenza di denaro e depositi a breve termine destabilizzerebbero i valori dei $26.270 miliardi di proprietà straniera in titoli a lungo termine: obbligazioni ed azioni.

In qualità di gestore dei tassi d'interesse in dollari, il dilemma per la FED è reso più acuto dalle sanzioni contro la Russia che espongono la debolezza della posizione in cui si trova il dollaro. Il calo del suo potere d'acquisto è amplificato dall'impennata dei prezzi in dollari delle materie prime e, di conseguenza, l'aumento dei prezzi al consumo sarà maggiore. I tassi d'interesse per i depositi in dollari ad un anno dovrebbero presto diventare a doppia cifra piuttosto che il 3% circa sostenuto dai falchi della politica monetaria. Qualunque siano i numeri, le conseguenze sono destinate ad essere catastrofiche per gli asset finanziari e per il futuro delle valute fiat, in cui gli asset finanziari sono la principale forma di garanzia.

Sembra che Bretton Woods II sia davvero finito. Stando così le cose, l'America scoprirà l'impossibilità di trattenere i flussi internazionali di capitali che le hanno permesso di finanziare i suoi disavanzi: fiscale e commerciale. E poiché i valori dei titoli scenderanno con il rialzo dei tassi d'interesse, a meno che il governo degli Stati Uniti non prenda un coltello molto affilato e tagli la sua spesa in un momento di stagnazione o calo dell'attività economica, la FED dovrà intensificare il QE.

La scusa che il QE stimola l'economia verrà smascherata per quello che è: svalutazione monetaria come mezzo di tassazione nascosta. Ed il capitale straniero che riuscirà a sfuggire alla crisi del dollaro cercherà di trovare casa altrove, ma le altre due principali valute che orbitano intorno al dollaro, l'euro e lo yen, partono da una posizione ancora peggiore. Con il loro potere d'acquisto che sta visibilmente crollando, la BCE e la Banca del Giappone hanno ancora tassi d'interesse negativi. I banchieri centrali si trovano tra l'incudine dell'inflazione dei prezzi al consumo ed il martello del declino dell'attività economica. Un ulteriore problema è che queste banche centrali sono diventate investitori sostanziali in titoli di stato e di altro tipo (la BOJ ha anche ETF azionari) ed i rendimenti obbligazionari in aumento stanno devastando i loro bilanci, spazzando via il loro equity e ora necessitanti una ricapitalizzazione sistemica.

Non solo la BCE e la BOJ sono tecnicamente in bancarotta senza massicce iniezioni di capitale, ma le loro reti bancarie commerciali sono enormemente sovraindebitate. Ed a differenza del real brasiliano, del peso messicano e persino del rand sudafricano, lo yen e l'euro stanno scivolando rispetto al dollaro.

La risposta della BOJ è di aggrapparsi disperatamente alle politiche attuali: sta manipolando il mercato bloccando il rendimento del JGB a 10 anni allo 0,25%, che è dove si trova ora.

Questi sviluppi sono indicativi di grandi sconvolgimenti e di una crisi imminente. Le bolle finanziarie stanno senza dubbio per scoppiare, affondando i valori finanziari fiat e tutto ciò che vi orbita attorno. I titoli di stato saranno un ricordo del passato, perché né la Cina né la Russia, le cui valute possono sopravvivere alla transizione dall'orientamento finanziario fiat a quello delle materie prime, hanno grandi deficit di bilancio. Questa sarà la loro forza.

La guerra finanziaria, così a lungo prevista e descritta nei miei saggi, sta raggiungendo il culmine. Alla fine il tutto si riduce a chi conosce meglio il denaro e le valute. Guidato dall'America, l'Occidente ha ignorato la definizione di denaro, sostituendola invece con i dollari fiat. La politica monetaria ha perso l'ancora con la realtà, andando invece alla deriva su un mare di convinzioni inflazionistiche folli.

Ma Russia e Cina non hanno commesso lo stesso errore. La Cina ha giocato al gioco keynesiano fin quando le è andata bene. Di conseguenza mentre la Russia può lottare militarmente, ma a meno che non si verifichi un miracolo, l'Occidente è destinato a perdere la guerra finanziaria e stiamo transitando nell'ambiente Bretton Woods III come descritto da Pozsar.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Negli anni '80 la creazione di credito era supportata dal flusso di beni e dividendi delle industrie. Ovvero, c'era qualcosa di ancorato alla realtà nell'attività di prestito del sistema bancario commerciale. Poi è arrivata la finanziarizzazione e quel "supporto" è cambiato: derivati. Il Glass-Steagall Act, per quanto non fosse una causa principale, ha rappresentato lo stesso un motivo di distorsione importante dei mercati. Il tutto alimentato da tassi d'interesse artificialmente e aggressivamente bassi, linea di politica inaugurata da Greenspan nel 1987. Vi accorgete che è arrivata la proverbiale fine della strada quando è stato raggiunto lo zero bound. Quindi se prendiamo ad esempio il cambiamento dell'indice dei prezzi alla produzione della Germania, il quale stava salendo ben prima dell'inizio della guerra, notiamo che il problema è sempre stato di natura monetaria e di un processo di furto di ricchezza reale attraverso il denaro fiat: non sono i prezzi a salire, bensì è il potere d'acquisto del denaro a scendere.

RispondiEliminaE quest'ultimo aspetto è incarnato dalla salita dei tassi d'interesse nel mercato obbligazionario sovrano, dove i risparmiatori subiscono un doppio smacco: prezzi in salita e compensazioni ridicole se non nulle per la cessione temporanea del loro denaro. Di conseguenza cambia la preferenza temporale e la presunta onniscenza del sistema bancario centrale va in pezzi di fronte alla sempiterna superiorità delle forze di mercato. Quindi adesso le principali banche centrali occidentali sono in bancarotta visto che i loro attivi principali, i bond sovrani, continuano a scendere di prezzo e il loro asset/equity ratio è fuori scala. Ma mentre FED, BOJ, BoE, ecc. possono in qualche modo essere ricapitalizzate attraverso i rispettivi governi, con tutto l'imbarazzo del caso, qui il vero malato terminale resta solo uno: la BCE e tutti gli spillover che la sua dipartita può causare (es. Mercato repo, TARGET2, ecc.).