di Sven Henrich

È ora di porre una domanda pertinente in questa fase del nostro viaggio macro: e se? No, non il "e se" dei vari scenari peggiori che si stanno attualmente diffondendo intorno a noi, e molti con preoccupazioni ben fondate badate bene. No, è da un po' che presento queste tesi e i lettori ne sono ben consapevoli. Piuttosto voglio evidenziare uno scenario "e se" completamente diverso, quello del lato rialzista, almeno per un po'.

In questo articolo evidenzierò 3 temi: contesto tecnico e macro delineato a gennaio, un aggiornamento sulla tripletta delineata di recente e una storia di mercato importante.

Innanzitutto il contesto tecnico e macro.

Torniamo indietro all'inizio di gennaio.

Poiché l'indice $SPX stava raggiungendo nuovi massimi storici a 4800, Wall Street ha proposto obiettivi di prezzo in gran parte rialzisti per la fine dell'anno:

Happy New Year!

— Jonathan Ferro (@FerroTV) January 3, 2022

Your 2022 S&P 500 forecasts:

Oppenheimer 5330

BMO 5300

DB 5250

CS 5200

GS 5100

JPM 5050

RBC 5050

Citi 4900

UBS 4850

Cantor 4800

Barclays 4800

Wells 4715

Bofa 4600

MS 4400

Si è parlato poco o niente di una correzione che avrebbe fatto cadere l'indice $SPX a 3850 come era già successo due volte.

Piuttosto quello che abbiamo visto è il ben noto gioco di Wall Street di aumentare i prezzi target in salita e poi tagliarli in discesa:

Goldman does S&P 500 price targets. pic.twitter.com/3aJJc3MZe0

— Sven Henrich (@NorthmanTrader) May 15, 2022

E così si passa da un obiettivo di prezzo di 5.100 a un obiettivo di rischio di 3.600 nel giro di pochi mesi. Potrebbe essere stato utile all'inizio dell'anno prima portare gli investitori fuori dal precipizio, non dopo quando la maggior parte del danno era già stata fatta, ma è solo una sceneggiatura standard che abbiamo visto svolgersi più e più volte.

Il mio punto qui non è inveire contro Wall Street, ma piuttosto offrire un contesto, perché nulla di ciò che è successo qui finora è una sorpresa. Almeno non per me e spero nemmeno per i miei lettori.

Nello stesso momento in cui sono stati pubblicati i target di prezzo elevati ho pubblicato un grafico molto semplice, quello della 5 EMA annuale sull'indice $SPX e mostrava un'ampia disconnessione tecnica suggerendo una riconnessione di riempimento a venire:

Today in market humor: Yearly $SPX 5EMA at 3985 or 17% lower.

— Sven Henrich (@NorthmanTrader) January 3, 2022

I suspect at some point 2022 will bring about either a full reconnect or at least some backing and filling of the disconnected price range. pic.twitter.com/2eF0eEQQ5h

Bene, eccoci qui.

Non abbiamo la riconnessione completa poiché la 5 EMA è scesa insieme al prezzo e quella riconnessione completa potrebbe ancora arrivare quest'anno, ma francamente un grande rally da qui potrebbe anche far salire la 5 EMA e ricollegarla dopo (visto che era a 3985 all'inizio dell'anno).

Ma come affermato sopra, l'ulteriore caso dello scenario orso ha dei meriti e potrebbe peggiorare molto negli anni a venire, ovviamente con un primo stop sulla 200MA settimanale che è stata più volte un perno del mercato.

E se l'attuale mercato ribassista è solo l'inizio di ciò che verrà, allora le cose potrebbero peggiorare, molto.

Soprattutto perché tutti i mercati rimangono ampiamente estesi in termini di valutazioni storiche, ovvero capitalizzazione di mercato rispetto al PIL.

Lo scoppio delle bolle nel 2000 e nel 2007 non ha toccato il fondo fino a quando tal rapporto non ha raggiunto rispettivamente il 75% e il 50% e siamo ancora al 160% provenendo da oltre il 200% di gennaio, un problema che avevo nuovamente evidenziato il 2 gennaio in "Come sarà nel 2022 quella bisca clandestina chiamata mercato azionario".

In quell'articolo proposi una premessa centrale:

Quale sarebbe il valore equo di mercato? Chi può dirlo, il fatto è che le 4 maggiori banche centrali hanno bilanci per oltre $32.000 miliardi, il sistema finanziario globale è già completamente distorto e questi bilanci non possono essere ridotti senza il collasso dei mercati, quindi non li normalizzeranno. Usando P/E normalizzati su liquidità, utili e rapporti storici tra capitalizzazione di mercato e PIL, posso dire un $SPX tra 2500 e 3.800 a seconda del fattore dominante. Come abbiamo visto negli ultimi anni, il valore equo di mercato attualmente non si applica. Forse un giorno sì, ma richiederebbe alle banche centrali di perdere il controllo.

Quindi potete già immaginare la sceneggiatura del 2022, vero? Mentre abbiamo vento favorevole grazie alla liquidità e ottimi rapporti sugli utili per il quarto trimestre del 2021, la festa sta rapidamente volgendo al termine e la FED vorrà frenare l'inflazione senza causare una recessione, il che sarà un'impresa a dir poco ardua. Come cercherà di sfangarla?

Facile: lascerà che i mercati scendano, non tanto da causare un evento sistemico ma abbastanza affinché anno dopo anno i numeri dell'inflazione scendano; dichiarerà vittoria e poi di nuovo invertirà la rotta per prevenire qualsiasi danno grave ai mercati quando il medio termine sarà nella mente di tutti. In breve: seguite il copione stagionale per le elezioni di medio termine.

Bene, hanno lasciato che i mercati scendessero, con la fine del QE che è di nuovo un fattore scatenante. Infatti, come scritto nell'articolo di gennaio:

Ed ecco:

Vai a capire:

The S&P 500 sure hasn't been the same since the Fed started tapering... pic.twitter.com/NvVI0Olo9M

— Sven Henrich (@NorthmanTrader) May 19, 2022

È sempre la liquidità della FED!

In questo contesto, hanno senso anche i grafici che ho mostrato in "Come sarà nel 2022 quella bisca clandestina chiamata mercato azionario".

Grafico delle small cap di gennaio:

Adesso:

Grafico di gennaio dell'indice $NDX:

Adesso:

Quindi ripropongo lo scenario che ho proposto a gennaio: "lasciare scendere i mercati" è stato il copione seguito.

Ma la FED non ha ancora iniziato a ridurre il proprio bilancio, finora ha solo rialzato i tassi di 75bps e la riduzione del bilancio inizia a giugno. Sì, sono consapevole di un rischio di ulteriori ribassi, ma torno al copione originale: "Lasciar che i mercati scendano, ma non tanto da causare un evento sistemico, ma abbastanza affinché i numeri dell'inflazione scendano anno dopo anno".

Ci sono i problemi delle supply chain che non controllano e la domanda sta già diminuendo rapidamente poiché i consumatori sono costretti a spendere per tenere il passo con i prezzi in salita. I prezzi degli asset e la direzione degli stessi sono sempre più intrecciati con la spesa economica, quindi la FED sta di nuovo giocando con il fuoco perché un mercato ribassista può spingere rapidamente l'economia in una profonda recessione. Non una proposta popolare appena prima delle elezioni di medio termine.

Il che mi porta a un aggiornamento sulla tripletta che ho evidenziato di recente in "L'impensabile", vale a dire che il ciclo di tightening potrebbe aver già raggiunto il picco e gettare le basi per un importante rally in un cotnesto di mercato ribassista.

Una delle domande chiave riguardava il rendimento a 10 anni con il suo obiettivo originale del 3,2% che ho evidenziato l'anno scorso in questo thread:

So inflation is transitory eh?

— Sven Henrich (@NorthmanTrader) October 8, 2021

We'll see.

Best hope then this doesn't play as an inverse or cup and handle or hell follows with it.

Unconfirmed as of yet.$TNX pic.twitter.com/VKbqhDhKUL

Il decennale USA ha raggiunto esattamente il 3,2% la scorsa settimana e da allora ha rifiutato di offrire la prospettiva di aver raggiunto il picco per ora.

Il dollaro USA non ha collaborato con un'inversione e ciò ha mantenuto la pressione sulle azioni la scorsa settimana, facendo sorgere la domanda su dove le azioni potrebbero trovare supporto se i minimi di metà settimana non reggessero e in questa estesa intervista alla CNBC ho detto 3850 come un livello di supporto chiave.

Infatti abbiamo raggiunto 3857 poco dopo e il dollaro ha raggiunto il picco contemporaneamente e invertito offrendo un notevole rally di sollievo nell'intervallo 5%-6% sulle azioni. Ora il dollaro ha invertito notevolmente la rotta.

Eppure una parte delle componenti della tripletta continua a non essere al suo posto con un'inversione confermata ed è il debito ad alto rendimento, che in effetti è passato ad un nuovo minimo questa settimana, ma ieri ha mostrato un'improvvisa candela verde sull'indice $JNK.

Ciò ha coinciso con un nuovo test sui futures notturni ieri dei minimi di 3850 della scorsa settimana sull'indice $SPX.

Se tutte le parti della tripletta mostreranno inversioni sostenute, può emergere un notevole rally nel mercato ribassista simile a quelli che abbiamo visto in passato.

Ma la domanda "e se" offre un'altra riflessione, quella della storia, la terza parte della mia tesi.

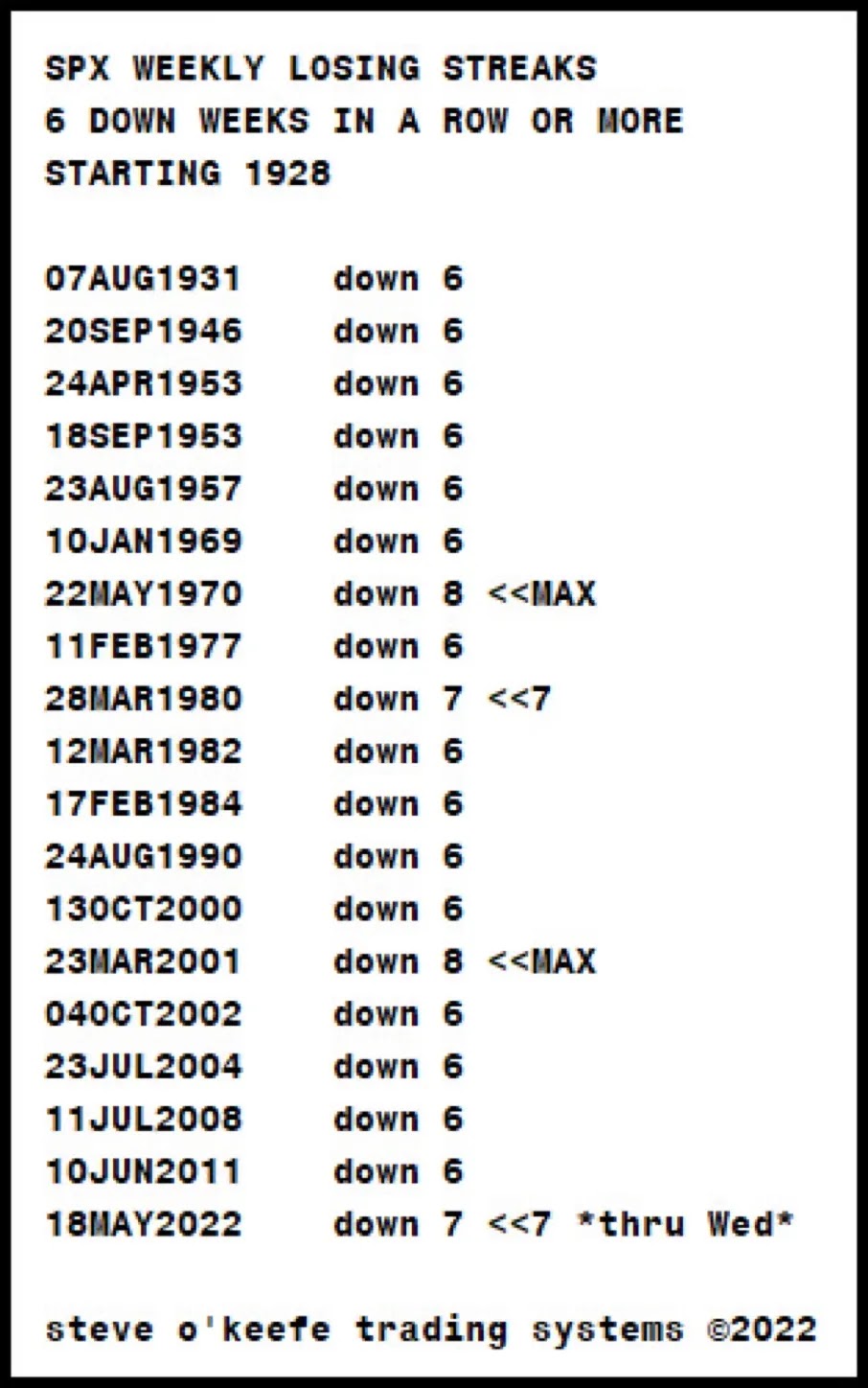

A meno che i mercati non subiscano una chiusura settimanale al di sopra di 4023,89, l'indice $SPX guarda a 7 settimane di ribasso settimanali consecutive vicino al ritracciamento Fibonaccio .382.

Quanto rari? Così:

Questo è successo esattamente 3 volte. Una volta per 7 settimane, 2 volte per 8 settimane.

Ho controllato quei 3 anni.

1970:

Inizialmente è sceso in basso anche per la settimana 9, ma in quella stessa settimana chiuse in positivo e quello fu poi il minimo dell'anno.

1980:

Anche quello era il minimo dell'anno.

2001:

Non erano i minimi dell'anno, ma hanno finito per produrre un rally di 7 settimane nel mercato ribassista.

Quindi il messaggio? Sì, forse nuovi minimi possono arrivare o meno (ad esempio la zona 3800), ma c'è anche l'idea suggeritaci dalla storia: una considerevole opportunità di acquisto è in vista e che potrebbe trasformarsi in un rally nel mercato ribassista, il quale potrebbe durare per diverse settimane e che poi virerà verso nuovi minimi. Ma cosa succede se stiamo davvero vedendo l'impensabile? Uno scenario in cui il ciclo di tightening ha raggiunto il picco, l'inflazione continua, la FED rialzerà di altri 50 punti base e quindi i dati in rapido rallentamento e le elezioni di medio termine faranno faranno invertire la rotta alla FED?

E poi i rapporti P/E improvvisamente crollati possono accendere un fuoco di acquisti in questo mercato.

Ora, ammesso che il flip flop potrebbe non verificarsi fino a quando non ci saranno ancor più danni, ma ciò non preclude un primo rally nel mercato ribassista se la tripletta collabora. Ma cosa succede se dopo il rally nel mercato ribassista ci ritroviamo molto al di sopra dei minimi precedenti? Beh, allora potremmo guardare indietro a tutto questo e notare che gli scenari precedenti nel 1970 e nel 1980 erano davvero quelli rilevanti. Tutto questo è troppo presto per essere determinato con certezza, ma a mio avviso vale almeno la pena porci la domanda "e se". Chiamatelo FUD per gli orsi.

Dato il contesto macroeconomico, per ora lo scenario di un rally in un contesto più ampio ribassista, con nuovi minimi a seguire, rimane una tesi di base, ma dovremo anche continuare a guardare i discorsi della FED:

Turns out a soft landing was more transitory than transitory. pic.twitter.com/r2mSVRvMhy

— Sven Henrich (@NorthmanTrader) May 20, 2022

Ricordate solo che ciò che dice la FED non ha assolutamente alcun significato predittivo su ciò che farà effettivamente. Adesso parlano duro, ma parlano molto in generale.

Quindi non sorprendetevi se sta segretamente cercando una scusa per sospendere i rialzi dei tassi tra qualche mese. Sulla base della storia della FED, questa parte dell'equazione non sembra avere un "e se" ma piuttosto un "quando".

Conclusione: i grafici rimangono nel mio radar per ulteirori indizi e la storia suggerisce che i minimi attuali, o la successiva serie di nuovi minimi, offrono un'opportunità di acquisto per l'emergere di un considerevole rally nel mercato ribassista (che non è misurato in ore o giorni, ma piuttosto in settimane). E poi potremo fare ulteriori valutazioni.

Il QT inizia a giugno e la FED ha un problema: dal 2009 è intervenuta su qualsiasi correzione dell'indice $SPX pari al 20% e sui mercati ribassisti emergenti. Questa volta non può farlo senza far saltare completamente la sua credibilità e a causa dell'inflazione che rimane molto alta. Ma se i mercati non si riprenderanno presto e allevieranno la pressione, il dolore di un mercato ribassista continuato che ridimensiona correttamente la bolla degli asset (causata dalla stessa FED) provocherà una profonda recessione molto prima di quanto la FED sia disposta ad ammettere. Per ora Powell, Yellen e i soliti sospetti stanno ancora facendo il tifo per la "forte economia statunitense". Speriamo tutti che ciò non si riveli transitorio, come lo era la loro lettura dell'inflazione l'anno scorso, o che milioni di persone non paghino con i loro posti di lavoro e il benessere economico per l'ennesimo errore della FED.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Nessun commento:

Posta un commento