Dopo cinquantuno anni dalla fine degli accordi di Bretton Woods, il sistema delle valute fiat sembra avviarsi verso un punto di crisi per il dollaro come valuta internazionale. La battaglia per le forniture globali di energia, materie prime e grano è la continuazione di una guerra finanziaria sempre più intensa tra dollaro, renminbi e rublo.

Sta diventando chiaro che la portata di una rivoluzione industriale emergente in Asia è in netto contrasto con il declino occidentale, un rapporto demografico compreso tra 87 e 13. Il ruolo del dollaro come unica valuta di riserva non è adatto a questa realtà.

I commentatori mainstream ipotizzano che i fallimenti del sistema attuale richiedano un reset globale. Pensano in termini di organizzazione da parte degli stati, quando il sistema monetario globale sta fallendo. Rispetto alla macroeconomia keynesiana, manca anche la comprensione di cos'è il denaro e cos'è il credito.

Questo saggio fa chiarezza su denaro, valuta e credito e le loro relazioni. Sottolinea che il credito in un'economia è di gran lunga maggiore di quanto registrato ufficialmente dai dati sull'offerta di denaro e spiega come quantità relativamente piccole di monete d'oro possano stabilizzare un intero sistema creditizio.

È un'ottima soluzione duratura alla crescente crisi del denaro fiat ed è una possibilità concreta, almeno per alcune banche centrali, implementare standard monetari aurei mobilitando le proprie riserve.

Evoluzione o involuzione?

Ci sono grandi cambiamenti in atto nel sistema finanziario e monetario mondiale. Le valute fiat sono state completamente distaccate dall'oro per cinquantuno anni sin dalla fine dell'accordo di Bretton Woods e da allora sono state legate al Re Ratto delle valute, il dollaro. Misurato in denaro reale, ovvero l'oro, il dollaro ha perso oltre il 98% del suo potere d'acquisto in suddetto periodo. Dallo shock di Nixon, quando l'accordo di Bretton Woods venne sospeso temporaneamente, il debito del governo degli Stati Uniti è aumentato da $413 miliardi a circa $30.000 miliardi, un multiplo di 73 volte. E dato il mandato e altri impegni del governo degli Stati Uniti, non mostra segni di stabilizzazione.

Questa straordinaria svalutazione è stata finora relativamente ordinata, perché il resto del mondo ha accettato lo status egemonico del dollaro. Il Dilemma di Triffin ha consentito agli Stati Uniti di attuare politiche economicamente distruttive senza minare la propria valuta in modo catastrofico. Naturalmente ciò ha portato alla convinzione che non solo il dollaro durerà, ma può continuare a essere utilizzato per i vantaggi strategici dell'America. L'emergere di superpotenze rivali in Asia ha iniziato a mettere in discussione questo status, e la conseguenza è stata una guerra fredda finanziaria, una lotta geopolitica per la posizione, in particolare tra il dollaro e il renminbi cinese, il quale ha aumentato la sua influenza negli affari finanziari globali sin dalla Crisi Lehman nel 2008.

Le guerre sono comprese dalla popolazione solo quando hanno una forma fisica. Le macchinazioni finanziarie e creditizie tra i blocchi di potere emettitori di valuta passano quasi inosservate, ma come in tutte le guerre, c'è chi vince e chi perde. E da quando la potenza mondiale delle materie prime, la Russia è stata coinvolta negli ultimi mesi, l'America ha continuato la sua politica di usare la sua valuta come arma per penalizzare i russi, come se stesse punendo uno stato minore per aver messo in dubbio lo status egemonico del re. La conseguenza è che la guerra fredda finanziaria è diventata molto calda e ora è anche una battaglia sulle materie prime.

Portare le merci nel conflitto è sinonimo di conseguenze indesiderate. A seconda di come i russi risponderanno alle sanzioni volute dagli Stati Uniti, le cose potrebbero degenerare. In Occidente ci siamo consolati con la convinzione che l'economia russa sia allo sfascio e Putin dovrà cedere rapidamente alle pressioni delle sanzioni o affrontare l'espulsione da parte del suo stesso popolo in un colpo di stato. Ma questa è una visione unilaterale.

Putin potrebbe ritenere che l'Occidente si stia danneggiando benissimo da solo e che siano necessarie poche o nessuna ulteriore azione; e sicuramente il fatto che la Cina abbia accumulato la maggior parte delle risorse cerealicole mondiali, conferisce alla Russia un potere aggiunto come fornitore marginale. Putin può permettersi di limitare le esportazioni di cibo e fertilizzanti, incolpando la politica americana per quella fame che quasi certamente subiranno tutte le nazioni non combattenti. Potrebbe paralizzare le industrie tecnologiche occidentali vietando o limitando le esportazioni di metalli rari. Potrebbe sfruttare l'unica grande scappatoia lasciata dalle sanzioni fornendo alla Cina tutte le materie prime e l'energia di cui ha bisogno a prezzi scontati; e la Cina potrebbe aggravare il problema per l'Occidente limitando le sue esportazioni di materie prime strategiche sostenendo che sono necessarie per le proprie esigenze manifatturiere.

Mentre tutti si concentrano su ciò che si vede, è ciò che non si vede che viene ignorato. Le merci sono la manifestazione visibile di una guerra commerciale, mentre i pagamenti per esse non lo sono. Eppure è il flusso del credito sul versante dei pagamenti dove si combatte la battaglia per lo status egemonico. Gli americani e i loro epigoni in Europa hanno cercato di bloccare i pagamenti per il commercio russo attraverso il sistema SWIFT, apparentemente indipendente. E anche la Banca dei Regolamenti Internazionali, che mantenne la sua neutralità durante la seconda guerra mondiale, oggi si schiera dalla parte dell'Occidente.

Ma facciamo un passo indietro per vedere quanto sia ampia la posizione dell'Occidente in un contesto globale, perché questo sarà un fattore determinante per la sopravvivenza dell'egemonia del dollaro a questo conflitto. Vediamo l'America, l'UE, il Giappone, il Regno Unito, il Canada, l'Australia e la Nuova Zelanda da una parte. In termini di popolazione sono rispettivamente circa 335, 447, 120, 65, 38, 26 e 5 milioni di persone, per un totale di 1.036 milioni, il 13% della popolazione mondiale. Questo punto è stato sottolineato in modo significativo dai sauditi che ora vogliono parlare con Putin piuttosto che con Biden. Già nel 2014 chi scrive è stato informato da un direttore di una grande raffineria svizzera che i clienti arabi inviavano lingotti LBMA da 400 once per la rifusione in lingotti cinesi da un chilo.

Anche se la politica esterna degli Stati Uniti non minasse lo status globale del dollaro, sta diventando chiaro che il Re Ratto delle valute è sotto una minaccia esistenziale. E la FED, che è responsabile delle politiche monetarie interne, insieme all'amministrazione Biden la sta minando anche dall'interno, cercando di gestire un'economia americana in crisi.

È quindi improbabile che qualcuno scommetta su un esito favorevole per il dollaro (nel lungo termine, ndT). Indipendentemente dal fatto che il dollaro subisca una crisi o semplicemente un declino accelerato, proprio come Nixon cambiò l'ordine monetario mondiale nel 1971, esso cambierà di nuovo. Che la situazione attuale sia insoddisfacente è ampiamente riconosciuto anche dai commentatori mainstream in America, i quali chiedono un reset finanziario e monetario. E si presume che il governo degli Stati Uniti e la sua banca centrale dovrebbero elaborare un piano.

Ci sono due problemi principali con l'idea che in qualche modo un pianificatore centrale possa salvare la baracca. Il primo errore è insistere sul fatto che il denaro sia ad appannaggio solo dello stato e non deve essere deciso da chi lo usa. Era l'errore di fondo della Teoria statale della moneta di Georg Knapp pubblicata nel 1905, la quale alimentò la stampa tedesca di denaro per armarsi nella speranza di vincere: accadde il contrario e la Germania finì per distruggere il suo papiermark.

Il secondo errore è che quasi nessuno capisce il denaro in sé, come evidenziato dall'intero sistema finanziario, dai governi fino ai gestori di fondi, pensando che le loro valute siano denaro. I commentatori mainstream che chiedono un reset sono essi stessi all'oscuro.

Proviamo, quindi, a spiegare cos'è il denaro, in modo che i requisiti e le condizioni di un nuovo sistema monetario possano essere meglio compresi.

A cosa servono i soldi?

La classica spiegazione economica pre-keynesiana del ruolo del denaro era esposta nella Legge di Say, altrimenti nota come legge dei mercati. Jean-Baptiste Say era un economista francese che nel suo Trattato di economia politica, pubblicato nel 1803, scrisse che: "Un prodotto non è creato a vuoto ma affinché offra un mercato per altri prodotti nella misura massima del proprio valore [...]. Ognuno di noi può acquistare le produzioni degli altri con le proprie produzioni, e quindi il valore che possiamo acquistare è uguale al valore che possiamo produrre. Più gli uomini possono produrre, più acquisteranno".

Denaro o credito è il legame post-baratto tra produzione e consumo atti a facilitare lo scambio tra i due. Cosa produrre e cosa è necessario in cambio è una questione di chi è coinvolto nelle singole transazioni; e il mezzo di scambio utilizzato è una decisione per ciascuna delle parti. Si tenderà, quindi, a usare un mezzo conveniente e ampiamente accettato dagli altri.

La Legge di Say è stata erroneamente ridefinita e cestinata da Keynes così: "[...] che il prezzo della domanda aggregata della produzione sia uguale al prezzo dell'offerta aggregata per tutti i volumi di produzione, equivale a dire che non vi è alcun ostacolo alla piena occupazione". Questa proposizione è stata successivamente abbreviata in "l'offerta crea la propria domanda". L'elisione della verità da parte di Keynes doveva giustificare la sua erronea invenzione della macroeconomia matematica. È semplicemente falso.

Tutto quello che Say stava sottolineando è che usiamo il nostro lavoro come il mezzo di produzione più efficiente per spingere il miglioramento della condizione umana. Questo punto non può essere sconfessato, nemmeno dai keynesiani coi paraocchi. Il denaro, o più correttamente il credito, ha due ruoli: il primo è come mezzo per investire nella produzione, perché le cose devono essere fatte prima di poter essere vendute e ci sono delle spese che devono essere sostenute; il secondo è fungere da intermediario comunemente accettato tra la vendita dei prodotti ai propri acquirenti. Invece di ritenere che l'offerta crei la propria domanda, se invece diciamo che le persone fanno le cose in modo da poter acquistare i prodotti e i servizi che non fanno per sé stesse, diviene ovvio che Keynes e le sue teorie sono errate. E, soprattutto, la piena occupazione non ha nulla a che fare con tutto questo.

Il denaro è sempre credito. Anche l'atto di prestare monete d'oro a un imprenditore per fare qualcosa è credito, perché devono essere restituite. Se le monete d'oro sono il mezzo di pagamento tra produzione e consumo, rappresentano il deposito temporaneo della produzione prima che venga spesa; in questo senso rappresentano il credito di produzione che sarà poi speso. La principale qualità dell'oro, che anche quando è fermo è innegabilmente denaro, è che non ha rischio di controparte ed è l'ultima risorsa a muoversi.

Il punto è che il denaro in circolazione è una sottosezione del credito più ampio ed è la più ristretta delle definizioni di mezzi di circolazione. Anche con un gold standard non viene quasi mai utilizzato nelle transazioni e raramente circola. Ciò è in parte dovuto all'effetto della Legge di Gresham, in cui viene scambiato solo con forme di credito inferiori come ultima risorsa, e in parte perché è meno conveniente rispetto al trasferimento di banconote o le cifre sui registri bancari. Le forme di gran lunga più comuni di mezzi di circolazione sono il credito sotto forma di banconote emesse da una banca centrale e il credito trasferibile dovuto dalle banche ai depositanti.

Ma nella nostra stima di una sostituzione pratica dell'attuale sistema basato su valuta fiat, dobbiamo anche riconoscere che il credito è molto più ampio di quello registrato dal sistema bancario come circolante. Siamo sempre più consapevoli del termine "banche ombra", la maggior parte delle quali sono canali di credito piuttosto che creatori di credito. Ma senza dubbio c'è un credito in circolazione proveniente dalle banche ombra, l'equivalente del credito bancario registrato ufficialmente, che non è incluso nelle statistiche sull'offerta di denaro. Ma ci sono anche forme più ampie di credito in ogni economia.

Definizione del credito

Per approfondire la nostra comprensione del credito, dobbiamo definirne il concetto fondamentale: "Il credito è tutto ciò che non ha una utilità diretta, ma che viene preso in cambio di qualcos'altro, nella convinzione o fiducia che abbiamo il diritto di scambiarlo di nuovo".

È il diritto a un pagamento futuro, non necessariamente in denaro o valuta. Non è il trasferimento di qualcosa, ma è un diritto a un pagamento futuro. Di conseguenza la forma di credito più comune è un accordo tra due parti che non ha nulla a che fare con il credito bancario di per sé.

Il credito bancario è semplicemente il sottoinsieme più ovvio e registrato dell'intera quantità di credito in un'economia; e l'intero mondo dei derivati, dei futures, dei forward e delle opzioni, sono anche credito per un'azione nel tempo, oltre al credito bancario. Si dice che l'offerta di denaro globale M3 sia equivalente a $40.000 miliardi, circa il 3% di investimenti, derivati e criptovalute che sono tutte forme di credito: diritti e promesse di pagamenti futuri in credito o valuta. E questo è in aggiunta ai contratti di credito tra privati e altri soggetti, e tra imprese e privati, i quali sono estremamente diffusi.

La posizione comunemente diffusa tra i difensori del denaro sano ed onesto della Scuola Austriaca è che il credito bancario dovrebbe essere sostituito da banche di custodia e intermediari finanziari separati. Data la definizione molto ampia di credito nel mondo reale, l'eliminazione del credito bancario appare insostenibile quando gli individui sono liberi di offrire più importi di credito e la maggior parte della creazione dello stesso è al di fuori del sistema bancario.

Prendete in considerazione il caso di un allibratore che accetta scommesse per una corsa di cavalli. Prima dell'evento assume impegni molte volte il capitale della sua attività, in cambio dei quali viene pagato in banconote o prelievi su credito bancario dai suoi clienti. Quando la gara è finita, conserva le puntate dei perdenti ed è responsabile dei pagamenti ai vincenti. Ha debiti con i vincitori, i quali si estinguono solo quando essi riscuotono. Sebbene vi siano differenze nelle procedure e nei rischi connessi, in linea di principio vi è poca differenza tra l'attività di un allibratore e quella di una banca commerciale; sono entrambi rivenditori di credito. Probabilmente l'allibratore ha il modello di business più solido.

La restrizione imposta a un individuo che fornisce credito ad altri è la sua potenziale passività se riscossa. L'ingiustizia nel sistema attuale non è che il credito bancario sia consentito, ma che sia consentito con responsabilità limitata. Sicuramente la soluzione è garantire che tutti i fornitori di credito siano responsabili dei rischi connessi. Le banche autorizzate e i loro azionisti dovrebbero essere soggetti a responsabilità illimitata. È persino concepibile che il capitale quotato in una banca sovraindebitata possa essere scambiato a valori negativi, se gli azionisti corrono il rischio di ricorrere illimitatamente alla loro ricchezza. Ciò dovrebbe promuovere la responsabilità nei prestiti bancari. Non eliminerà il ciclo di espansione e contrazione del credito bancario, ma certamente ridurrà il suo impatto dirompente.

Variazioni del potere d'acquisto di un mezzo di scambio

Una corretta compresione del credito, il termine onnicomprensivo per i mezzi di scambio che includono le promesse future, mostra che le statistiche ufficiali sull'offerta di denaro sono una parte sempre più piccola del credito complessivo in un'economia. Dobbiamo tener conto di questo fatto quando si considerano le variazioni della quantità ufficiale di denaro sul potere d'acquisto delle unità del mezzo di scambio (cioè credito sotto forma di banconote circolanti e credito bancario commerciale — M1, M2, M3 ecc.).

Una flessione dell'attività economica deve essere considerata in senso lato. Se, ad esempio, dico al mio vicino che, se provvederà lui, coprirò la metà delle spese di recinzione del confine tra le nostre proprietà, gli offro un credito sul quale potrà procedere ad appaltare un fornitore e un installatore di recinzioni. Tuttavia se nel frattempo le mie circostanze sono cambiate e non posso mantenere la mia promessa, il contratto di credito con il mio vicino viene revocato e la recinzione potrebbe non essere installata.

Un padre potrebbe promettere un assegno a suo figlio mentre frequenta l'università. Questo è un contratto di credito con prelievi periodici della durata del corso di studi. Più tardi, però, il padre potrebbe promettere aiuto per l'acquisto di un immobile in cui vorrebbe vivere il figlio. Sono promesse, i cui valori sono particolari e precari. E saranno validi solo fintanto che ce li si potrà permettere. Se c'è un mutamento generale delle condizioni economiche in peggio, è quasi certamente determinato più dal ritiro dei contratti di credito non registrati tra privati e piccole imprese e non direttamente dalla contrazione del credito bancario.

Un apprezzamento di questi fatti e dei cambiamenti nel comportamento umano, che non possono essere registrati statisticamente, spiega molto sulla mancanza di correlazione tra le misure del credito (cioè l'offerta di denaro più ampia) e i prezzi. L'equazione di scambio (MV=PQ) non coglie nemmeno una frazione del rapporto tra la quantità di credito in un'economia e i prezzi. La nostra comprensione del credito va in qualche modo a risolvere un mistero che ha tormentato gli economisti monetari sin da quando David Ricardo propose per la prima volta la relazione oltre due secoli fa. In teoria un aumento della quantità di credito misurabile (che è la valuta del sistema bancario) comporta un aumento proporzionale dei prezzi. Anche tenendo conto del fattore statistico, questa proposizione è palesemente falsa, come illustra il seguente grafico.

Qui viene mostrato che negli ultimi sessant'anni, la misura più ampia dell'offerta di denaro USA è aumentata di quasi settanta volte, mentre i prezzi sono aumentati di circa nove. L'equazione di scambio lo spiega persuadendoci che ogni unità di valuta circola meno, così che l'aumento della quantità di denaro in qualche modo porti a un effetto minore sui prezzi. Questa interpretazione è coerente con la negazione di Keynes della Legge di Say. Quest'ultima ci dice che tutti noi guadagniamo stipendi, il che nell'arco di un anno significa che possiamo spendere e risparmiare solo una volta. Questa è una velocità di unità invariabile. Invece gli economisti matematici hanno introdotto una variabile, V, che semplicemente bilancia un'equazione che non dovrebbe esistere.

Ciò non significa che l'espansione del credito non influisca sul potere d'acquisto di una valuta, la logica infatti lo conferma, ma la comprensione del credito in un'economia ci suggerisce che la somma della valuta e del credito bancario registrato è solo una piccola parte della storia – solo un ottavo come indicato dalla divergenza tra M3 e i prezzi al consumo – a parità di condizioni.

Questo ci porta all'altra forza trainante nel rapporto credito/prezzo, che è l'accettabilità comune della valuta. Ludwig von Mises, economista Austriaco, visse l'inflazione austriaca negli anni del dopoguerra e il governo del suo Paese era riluttante ad accettarne il consiglio. Egli infatti osservò che le variazioni nella fiducia della popolazione nei confronti della valuta possono avere un profondo effetto sul suo potere d'acquisto. Mises descrisse il crack-up boom come la prova che la poplazione aveva abbandonato ogni fiducia nella valuta fiat e se ne sbarazzava in cambio di beni reali, necessari o meno.

Ciò porta alla ragionevole conclusione che, indipendentemente dalle variazioni della quantità circolante, il potere d'acquisto dipende completamente dalla fiducia della popolazione nella valuta. Distruggetela ed essa diventa priva di valore come mezzo di scambio. Se viene mantenuta la fiducia, ne consegue che gli effetti sui prezzi di una svalutazione monetaria possono essere ridotti al minimo.

Questo ci porta all'oro. Se lo stato sostiene la sua valuta con oro sufficiente che la popolazione è libera di redimerlo su richiesta, allora la valuta assume le caratteristiche dell'oro come moneta. Non dovremmo aver bisogno di giustificare questo ruolo consolidato e antico per l'oro, o per l'argento, alle attuali generazioni di keynesiani a cui è stato fatto il lavaggio del cervello. Sebbene lo ammettano raramente, i banchieri centrali conservano ancora riserve auree sapendo che non sono passività di nessuno; vale a dire, denaro vero mentre le loro valute sono semplicemente credito.

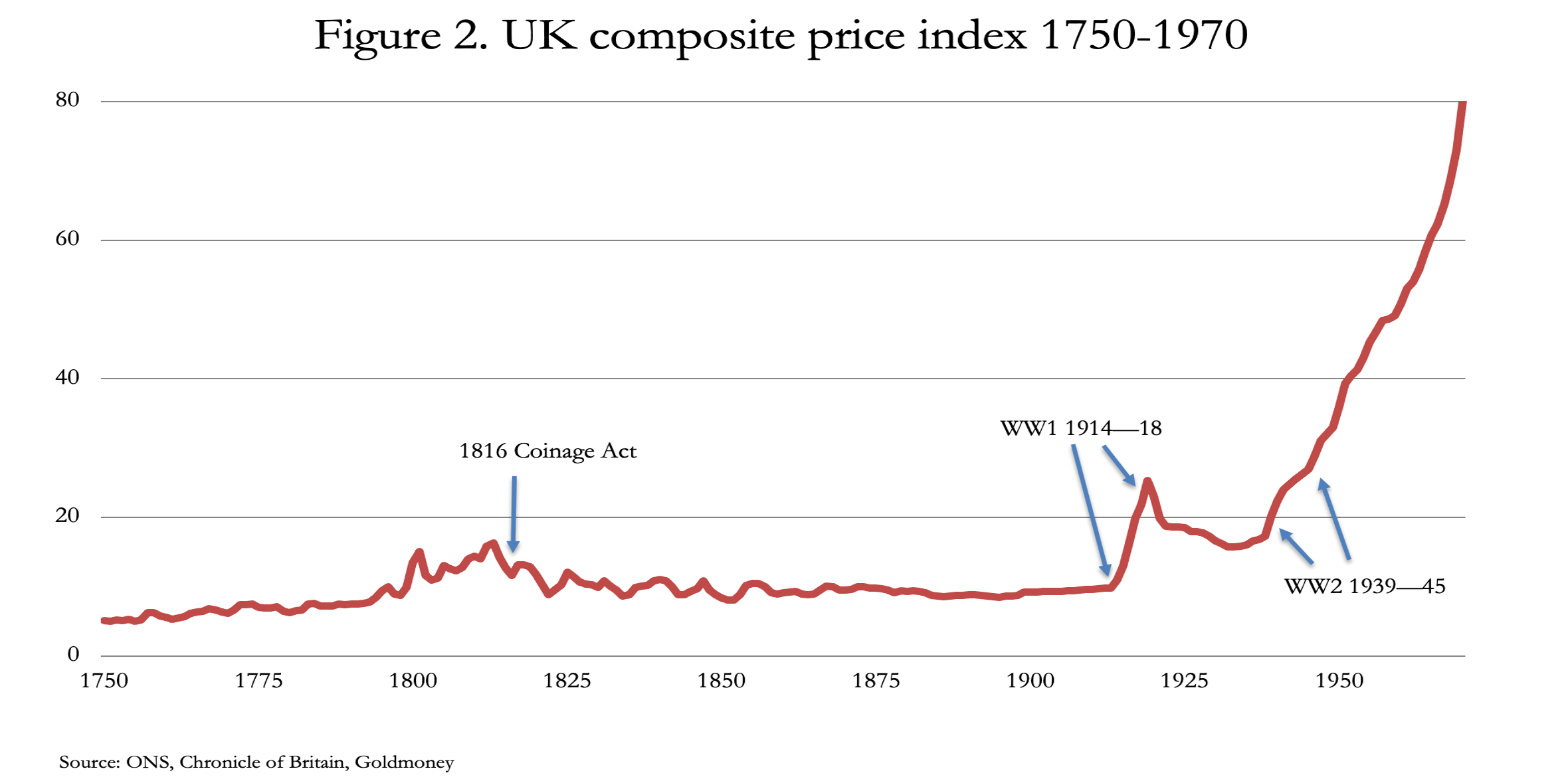

Dato ciò che ora sappiamo sull'estensione del credito al di là del sistema bancario e sul ruolo della fiducia della popolazione nella valuta quando è un sostituto credibile dell'oro, possiamo capire perché un'espansione monetaria moderata non indebolisce in proporzione il suo potere d'acquisto. Mentre il ciclo di espansione e contrazione del credito bancario porta alle condizioni di boom/bust descritte da Von Mises e Hayek nella loro teoria Austriaca del ciclo economico, gli effetti sui prezzi nell'ambito di un gold standard non sono stati sufficienti a destabilizzare il potere d'acquisto. Il seguente grafico illustra questo punto.

È vero anche che ci sono diversi fattori all'opera. Mentre l'aumento della quantità di valuta in circolazione era generalmente limitato dal gold coin standard, il ciclo di espansione e contrazione del credito bancario ha portato a periodici fallimenti bancari. Allora come oggi, la quantità di credito bancario rispetto alle banconote era otto o dieci volte, e fintanto che la banca emittente le banconote rimaneva a distanza dalle tribolazioni del credito bancario commerciale, gli effetti complessivi sul prezzo erano contenuti.

La Gran Bretagna abbandonò il gold standard nel 1914 e, proprio come l'abbandono del silver standard negli anni '90 del Settecento portò a un aumento del livello generale dei prezzi, durante la prima guerra mondiale si verificò un drammatico aumento. Ciò era dovuto alla spesa in deficit statale che faceva aumentare i costi dei materiali in un momento in cui i fattori di approvvigionamento importati erano limitati a causa della distruzione della navigazione mercantile.

La fine della guerra ripristinò l'equilibrio tra domanda e offerta, oltre a vedere una riduzione della spesa militare. I prezzi scesero e poi si stabilizzarono. Un gold standard al tasso di cambio prebellico fu ristabilito nel 1925, per poi essere abbandonato nel 1931. La seconda guerra mondiale e la conseguente mancanza di qualsiasi ancoraggio della valuta portarono a un inesorabile aumento dei prezzi prima che l'America abbandonasse l'accordo di Bretton Woods nel 1971. Da allora il prezzo in sterline dell'oro è aumentato ulteriormente da £14,58 quando l'accordo cessò a £1.470 oggi. Misurata in denaro reale, la valuta inglese ha perso oltre il 99% del suo potere d'acquisto negli ultimi cinquantuno anni.

Sia la logica che l'evidenza empirica portano alla stessa conclusione: la stabilità dei prezzi può essere raggiunta fondamentalmente con uno standard monetario aureo, per cui la gente comune può, se lo desidera, scambiare su richiesta banconote con monete d'oro. Nonostante costituiscano la maggior parte del mezzo di circolazione, le fluttuazioni del credito bancario hanno quindi un effetto minore sui prezzi, per le ragioni sopra esposte.

Conclusione

Il motivo per cui l'oro è relativamente stabile in termini di potere d'acquisto è che nel corso della storia le scorte estratte si sono espanse a tassi simili a quelli della crescita della popolazione. Un aumento molto graduale del potere d'acquisto dell'oro deriva da fattori produttivi, tecnologici e competitivi. In altre parole, la stabilità dei prezzi dimostrata nel grafico qui sopra, tra il 1820 e il 1914, è stata evolutiva.

L'evoluzione dei dollari fiat, che risale all'abbandono dell'accordo di Bretton Woods, sta giungendo a una conclusione inevitabile: le valute fiat vanno e vengono, mentre l'oro dura per sempre. Chiunque vinca la battaglia finanziaria che ora infuria sui prezzi delle materie prime, il dollaro in veste di Re Ratto delle valute fiat sta perdendo la sua presunta superiorità rispetto al renminbi e forse anche al rublo se i russi riescono a stabilizzarlo. La popolazione del vecchio mondo che sostiene il dollaro è pesantemente superata in numero dall'Eurasia, nonché dai suoi fornitori di materie prime in Africa e Sud America.

Le scelte del Federal Reserve Board di sacrificare il dollaro per sostenere i valori degli asset finanziari, è una ripetizione delle politiche di John Law nella Francia del 1720. E proprio come la Compagnia del Mississippi continuò dopo il 1720, quando le livree francesi crollarono completamente quell'anno, vediamo oggi le stesse dinamiche per l'intero sistema monetario fiat.

Le politiche monetarie di John Law per l'economia francese erano notevolmente simili a quelle dei keynesiani moderni. Questa volta l'espansione dell'offerta di denaro a livello mondiale è avvenuta su scala senza precedenti, incoraggiata dal debole effetto sui prezzi misurati dagli indici ufficiali. Indubbiamente gran parte della mancanza di inflazione dei prezzi è dovuta al metodo statistico, ma dal primo grafico abbiamo visto che negli ultimi sessant'anni la quantità di valuta e credito in M3 è cresciuta circa sette volte e mezzo più rapidamente dei prezzi. Abbiamo concluso che questa disparità è in parte dovuta al fatto che non tutto il credito nell'economia viene catturato dalle statistiche monetarie.

Comprendere la relazione tra denaro (moneta d'oro fisica), valuta (banconote) e credito (incluso il credito bancario, il credito bancario ombra, i derivati e le garanzie personali) è fondamentale per capire cosa è necessario per sostituire il sistema monetario fiat. Spiega anche perché una base relativamente piccola di monete d'oro in relazione al credito complessivo in un'economia è sufficiente a garantire la stabilità dei prezzi.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Nessun commento:

Posta un commento