La domanda più importante riguardante i prezzi degli asset in questo momento, dalle azioni alle case fino a Bitcoin, è se siamo infine finiti in recessione. La scorsa settimana abbiamo avuto la conferma che secondo la tradizionale definizione di recessione – 2 trimestri di crescita negativa – siamo già in recessione.

La risposta dell'amministrazione Biden è stata una smentita seguita da semantica da quattro soldi piuttosto che cercare di fermare davvero il declino. A questo punto emerge una nuova domanda: si tratterà di una recessione superficiale in stile 1991 o di una grande recessione in stile 2008, magari con una crisi finanziaria a ravvivare le cose?

Nel quadro più ampio, quello a cui stiamo assistendo è una versione concentrata del mondo che offre la cartamoneta: una serie infinita di boom, bust e crisi finanziarie, il tutto per sostenere un risucchio continuo della ricchezza verso il finanziamento dei deficit federali e del sistema finanziario. Milioni di persone si stanno rendendo conto di ciò che fa il denaro fiat, il che potrebbe essere una buona pubblicità a lungo termine per Bitcoin.

I numeri

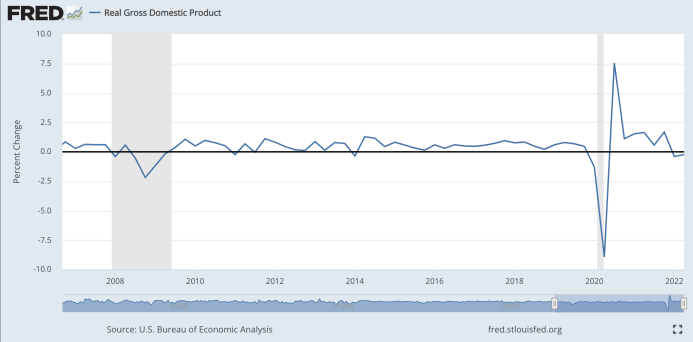

In primo luogo, i numeri del PIL. Secondo il Bureau of Economic Analysis (BEA), il PIL reale ha fatto registrare un tasso annuo del -1,6% nel primo trimestre e poi un -0,9% annuo nel secondo trimestre. Il PIL viene rivisto più volte durante i trimestri, in modo che possa cambiare in meglio o in peggio. Nel frattempo, se gli analisti stanno sottostimando l'inflazione, come molti credono, il vero calo potrebbe essere peggiore; forse un -3%.

Per mettere tutto in prospettiva, nel 2008 il PIL reale scese al -1,6% nel primo trimestre, poi rimbalzò a +2,3% nel secondo trimestre prima di scendere a -2,1% nel terzo trimestre. Solo leggendo i numeri, al momento siamo in una situazione sostanzialmente peggiore rispetto al 2008, anche se crediamo di più ai numeri dell'inflazione.

Quanto durerà il dolore economico?

Allora, dove ci stiamo dirigendo? Dato che la FED sta cercando volontariamente di finire in recessione per rallentare l'inflazione, la domanda chiave è se l'inflazione scenderà da sola o se la FED dovrà affondare ancora di più nella recessione.

Ora, per essere onesti, l'inflazione potrebbe scendere in una certa misura, dopotutto se si chiude metà dell'economia mondiale, è ovvio aspettarsi contraccolpi lungo la strada. Considerando che c'è poco appetito per nuovi lockdown e l'Ucraina si sta accontentando si salvare il salvabile, a meno di un'escalation cinese su Taiwan, le cose dovrebbero continuare a placarsi.

Infatti la stampa di denaro si sta stabilizzando su ritmi più normali: nell'ultimo anno M2 è cresciuta del 5,6%, in modo simile all'era di Obama e Trump. È in calo dal 25% nel primo anno della pandemia e dall'11% nel secondo anno.

Quindi il principale motore dell'inflazione dei prezzi, la spesa pubblica, sta rallentando.

Naturalmente ciò non significa che il dolore economico sia passato; notoriamente l'inflazione dei prezzi ha un certo ritardo rispetto all'offerta di denaro, in genere intorno ai 18 mesi, e la crescita di M2 si è calmata solo di recente. Ciò significa che il denaro potrebbe continuare ad alimentare un'inflazione dei prezzi elevata per altri 16 mesi circa.

Allo stesso tempo, un'economia in rallentamento inizierà a smorzare l'inflazione attraverso la "distruzione della domanda": meno persone acquistano meno cose. Infatti questo è l'obiettivo della FED quando rialza i tassi, soffocare l'economia privata. Ma la domanda privata diminuirà un po' o molto? Nessuno lo sa: come spesso accade in economia, non abbiamo mai visto esattamente questa sequenza di shock economici, quindi possiamo solo supporre facendo riferimento al passato.

A proposito, qualche settimana fa ho sottolineato come la storia ci stia suggerendo l'avanzare di un periodo pessimo, a seconda dei comparabili, ma nessuno sa cosa accadrà. Infatti, in una recente conferenza in Europa, lo stesso Powell ha detto: "Ora capiamo meglio quanto poco comprendiamo l'inflazione". Ci si può chiedere perché non si sia dimesso sul posto... Inoltre ha tenuto a dire anche che nessuno sa quanto velocemente scenderà l'inflazione – ammesso che scenda – e quanta parte dell'ambiente economico si porterà dietro.

Naturalmente questa "distruzione della domanda" si scontra con la stessa economia in contrazione. Cioè, se l'economia reale si sta contraendo a causa della guerra di Biden alla produzione o perché all'economia vengono imposti nuovi oneri climatici o razziali, l'inflazione salirà perché verrà prodotta meno roba.

Infine penso che la più grande incognita sull'inflazione, quindi sul percorso futuro del PIL, sia ciò che accadrà al gigantesco ammasso di denaro che è stato pompato durante il Covid, quasi $5.000 miliardi. Gran parte di questo denaro ex novo non è ancora finito nell'inflazione dei prezzi perché rimane nascosto nei conti bancari, o perché le persone non avevano bisogno di spenderlo e lo hanno risparmiato, o perché hanno risparmiato come cuscino durante i tempi spaventosi del Covid.

Infatti tutto quel denaro è stato sepolto nel cortile di casa in termini d'inflazione dei prezzi: non è stato ancora speso. Ma una volta che quei conti bancari inizieranno a svuotarsi, cosa che dovrebbe accadere sia quando i timori per il Covid si allontaneranno sia mentre l'economia rallenterà, tutti quei soldi congelati verranno rilasciati per inseguire un mucchio di merci che ora sta diminuendo, dando una seconda spinta all'inflazione dei prezzi. Potete vedere dal grafico qui sotto che stanno iniziando a fuoriuscire.

Quindi, in sintesi, i principali fattori d'inflazione dei prezzi negli ultimi due anni e mezzo stanno svanendo, ma la maggior parte del denaro creato ex novo è ancora sotto chiave. Quindi potremmo avere ancora un lungo periodo di elevata inflazione. E, se accadrà, la FED potrebbe continuare a farsi prendere dal panico verso una grave recessione o addirittura un crollo finanziario.

Un interessante grafico su Zerohedge ci mostra che i periodi di alta inflazione dei prezzi tendono a durare due anni e mezzo prima che essa scenda. Il che ci porterebbe a un altro anno o giù di lì di dolore economico. Certo, tal ciclo di due anni e mezzo non cade dal cielo: è alimentato dalla stessa banca centrale che reagisce a numeri negativi e al rialzo dei tassi, rilevando il ritardo tra M2 e inflazione dei prezzi.

Detto questo, la stampa di denaro degli ultimi due anni è stata sostanzialmente superiore anche alla "Grande inflazione" degli anni '70: si è scoperto che ci sono voluti migliaia di miliardi di dollari per tranquillizzare la popolazione e convincerla ad accettare i lockdown. Quindi è probabile che le grandezze siano maggiori, o le linee temporali più lunghe, di quelle che abbiamo visto sin dagli anni '50.

Recessione: quanto tempo e quanto profonda

La forma della recessione sarà una questione di come questi quattro fattori d'inflazione dei prezzi (rallentamento di M2, sbiadimento del Covid, calo della produzione, prosciugamento dei risparmi) influiranno sulle decisioni della FED riguardo i tassi, che a loro volta o peggioreranno la situazione oppure l'attenueranno.

Se l'inflazione dei prezzi scenderà molto a causa di questi quattro fattori ("da soli" è come la inquadreranno le notizie), la FED si fermerà o invertirà i rialzi e probabilmente zoppicheremo come durante gli anni di Obama. Cioè, il governo federale continuerà a tirare fuori dal cilindro nuove normative e tasse che ostacoleranno l'economia, ma quest'ultima sarà in grado di gestirle, ripulendo i pasticci con la rapidità con cui il governo federale li commette.

Infatti questa è la scommessa di Wall Street, con le attuali proiezioni per una crescita del PIL positiva ma in calo per il resto di quest'anno e il 2023, la quale terminerà l'anno prossimo con una crescita reale dell'1,3%; ridicola, ma non una catastrofe in stile anni '70.

Quindi questo è l'esito migliore: procederemo come un'auto senza benzina, rallentando gradualmente fino a quando una nuova amministrazione non invertirà la rotta o fino a quando l'economia non sarà stata ripulita a sufficienza da tornare a crescere.

E se l'inflazione non scende "da sola?" Allora la FED, dopo i suoi abituali trimestri di smentite, continuerà a rialza i tassi inaugurando una recessione potenzialmente grave.

Naturalmente esiste una soluzione fuori dagli schemi: porre fine all'inflazione riducendo drasticamente la spesa pubblica. Il semplice ritorno ai livelli pre-Covid potrebbe ridurre la spesa pubblica di circa $1.500 miliardi all'anno, mentre tornare a un livello su scala Bill Clinton la farebbe scendere di $4.000 miliardi all'anno. Salderemmo il debito pubblico in un decennio.

Tagliare qualche migliaio di miliardi di dollari dalla spesa pubblica potrebbe domare l'inflazione dei prezzi per i decenni a venire. Ma ovviamente uno dovrebbe essere piuttosto ingenuo se pensa che questa amministrazione e la FED seguiranno tale strada.

Quindi questo ci lascia lo scenario più probabile di un'inflazione dei prezzi ostinata: la FED farà finta che non ci sia, almeno per un po' di tempo, poi farà crollare l'economia così la popolazione potrà ancora una volta stringere la cinghia.

Quindi, in conclusione, al momento siamo in recessione; se la situazione peggiorerà dipenderà dall'inflazione dei prezzi e i politici che cincischiano nel frattempo dovrebbero far riflettere chiunque.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Solo due settimane fa le proiezioni in base ai "dati" mettevano l'Italia in testa all'UE come nazione locomotiva per quanto riguardava le stime del PIL . Adesso quelle stesse stime vengono ridimensionate. Con un ridimensionamento di tali stime uno si sarebbe aspettato che i "fantasmi della recessione", tenuti 2 settimane fa, si sarebbero materializzati, e invece no. Continuano a essere solo fantasmi. Quanto affidamento si può fare sull'analisi economica mainstream? Quanto affidamento si può fare su una "teoria" che muta continuamente in base al mutare degli effetti? Una teoria deve avere una causa ben definita. Affermare che una recessione riguarda un calo del PIL per diversi o più mesi, è una semplice descrizione del fenomeno e non spiega cos'è.

RispondiEliminaUna politica monetaria accomodante devia ricchezza reale da attività che la producono verso attività che la sprecano. Una volta che suddetta politica viene invertita, ciò rallenta il sopraccitato processo di deviazione e le attività emerse sulla scia della precedente politica monetaria accomodante ricevono meno sostegno dall'offerta di moneta: vanno in bancarotta ed emerge un crollo economico, o recessione.

Ma perché è un fenomeno ricorrente? Perché la pulizia delle bolle precedenti non viene portata a termine a causa dei tentativi delle banche centrali di stabilizzare la cosiddetta economia, ovvero il PIL. Esiste un ritardo temporale che intercorre tra le variazioni dell'offerta di denaro, le variazioni dei prezzi e le variazioni del PIL, e il sistema bancario centrale è costretto a rispondere agli effetti delle sue precedenti politiche monetarie. Tali risposte danno origine alle fluttuazioni del tasso di crescita dell'offerta di denaro e, a loro volta, a cicli boom/bust ricorrenti. Più una correzione completa verrà rimandata, più i cicli successivi si faranno violenti.