Questo articolo spiega perché i tassi d'interesse e i rendimenti obbligazionari stiano aumentando e perché continueranno a salire, minacciando di minare l'intero sistema bancario occidentale.

L'aumento dei rendimenti obbligazionari sta rinviando la prospettiva di un'inversione di marcia da parte del sistema bancario centrale nella lotta all'inflazione e quindi affrontare una recessione ormai attesa. A ogni modo, queste aspettative presumono erroneamente che l'inflazione dei prezzi scenderà durante una recessione, portando a tassi d'interesse più bassi.

La storia ci insegna che la svalutazione monetaria, l'aumento dei prezzi e il crollo dell'attività economica vanno di pari passo. Infatti un crollo dell'attività economica è quasi certo, ma i tassi d'interesse continueranno a salire riflettendo il calo del potere d'acquisto delle valute fiat. Non c'è nulla che le autorità monetarie possano fare per impedirlo e ne conseguirà inevitabilmente una crisi bancaria, che questa volta includerà sia il sistema bancario centrale oltre a quello commerciale.

In questo articolo sottolineo le conseguenze della non comprensione del vero ruolo dei tassi d'interesse, gli errori che circondano la formazione dei prezzi delle materie prime e il motivo per cui non può verificarsi un eccesso generale, che secondo i keynesiani alimenta le recessioni.

Incolpare la Russia o altre forze esterne non risolve affatto il problema. La crisi è interamente di nostra creazione e l'aumento dei tassi d'interesse è il nostro killer silenzioso.

Introduzione

Le banche centrali erano felici di sopprimere i tassi d'interesse, anche in territorio negativo, fintanto che le statistiche sull'inflazione dei prezzi al consumo, anch'esse soppresse, aumentassero a un tasso annuo del due per cento circa. Ma l'espansione del credito durante la crisi sanitaria ha cambiato la situazione, con i prezzi che successivamente sono balzati al di sopra dell'obiettivo del due per cento. La nuova tendenza dei prezzi si è manifestata per la prima volta a metà del 2020, sia nei prezzi alla produzione che in quelli al consumo. E quando la NATO ha deciso di rispondere all'invasione russa dell'Ucraina tagliando fuori dai mercati globali questo importante fornitore di energia e materie prime, i prezzi sono saliti alle stelle e le politiche di soppressione dei tassi di interesse hanno manifestamente fallito.

L'ultima volta che la FED ha cercato di lasciare che i tassi di interesse si "normalizzassero" e ha sostituito il quantitative tightening al quantititative easing è stato prima della crisi sanitaria. A metà del 2019 ha rialzato il suo tasso di riferimento fino al 2,25%–2,5%, provocando una crisi dei pronti contro termine e un crollo del mercato azionario quando l'indice S&P 500 ha perso un terzo in sole cinque settimane. Il QE è poi tornato e il tasso di riferimento è stato fissato allo zero per due anni interi. E ora si attesta al 5%, il doppio del livello che ha portato alla crisi del 2020.

L'unica cosa che ostacola un nuovo crollo del mercato è la speranza: che il drago dell'inflazione dei prezzi sia poco più di uno sbuffo. Inizialmente ci è stato detto che fosse transitoria, poi ci è stato detto, e ci viene ancora detto, che sarebbe sicuramente tornata all'obiettivo del 2%, solo che ci vorrà un po' di più...

È una narrativa di cui i mercati si stanno ormai stancando. Dopo aver consolidato i precedenti rialzi alla fine del 2022, i rendimenti obbligazionari stanno nuovamente salendo, segnalando che gli investitori e gli speculatori internazionali stanno perdendo fiducia. Il grafico di seguito illustra la posizione per le obbligazioni in dollari.

Il divario tra rendimenti più elevati a breve e più bassi a lungo termine è una misura della speranza degli investitori che col tempo i tassi d'interesse scenderanno insieme al tasso d'inflazione. Si dice che una curva dei rendimenti negativa (positiva è la condizione normale) prefiguri una recessione imminente. In termini keynesiani, indica che un eccesso generale di prodotti sul mercato e l'insufficiente domanda dei consumatori porteranno a un calo dei prezzi. È una tesi basata su un ragionamento errato più che su fatti probatori, ma fintanto che gli investitori ci credono, continueranno a mantenere la loro generale tendenza al rialzo. Per loro, la normalità è che l'inflazione dei prezzi al consumo torni al 2%, i tassi d'interesse a zero e il credito si espanda di nuovo.

Un presupposto fondamentale è che tutte le variazioni dei prezzi derivino dalla domanda e dall'offerta di beni e che il potere d'acquisto della valuta sia una costante. Ma quando la quantità di una valuta fiat e del credito associato si espande in modo massiccio e dati i capricci della valutazione umana, suddetto presupposto non può essere vero.

In un'economia isolata, in cui gli investitori nazionali sono gli unici attori, la favola keynesiana può persistere più a lungo di quanto qualsiasi analisi oggettiva suggerisca il contrario. Ma le principali economie sono interconnesse in molteplici modi e le percezioni estere possono differire da quelle nazionali. A un certo punto si esaurisce la pazienza degli stranieri nei confronti di una valuta con tassi d'interesse soppressi e potere d'acquisto in calo, e la vendono, a meno che le autorità monetarie non si rendano conto dei loro errori e lascino salire i tassi d'interesse per proteggere la valuta. E quando tutte le principali banche centrali cercano di proteggere le proprie valute seguendo politiche inflazionistiche simili, gli stranieri tendono a fare due cose: riducono la loro esposizione alle valute estere riacquistando le proprie in modo da non essere esposti al rischio di cambio e acquistano altre cose di cui potrebbero aver bisogno in futuro, accumulando oro e materie prime per sfuggire al deprezzamento delle valute fiat.

Non c'è dubbio che la valuta a cui gli stranieri sono maggiormente esposti sia il dollaro. Quando diventano venditori, di solito è una spiacevole sorpresa per gli investitori nazionali, che invece hanno imparato a convivere con la cattiva gestione statalista. Per gli stranieri è molto probabile che il campanello d'allarme provenga da tassi d'interesse più elevati, segnalati da una tendenza al rialzo da parte dei rendimenti del decennale statunitense.

Questo articolo esamina i fattori che determinano i tassi d'interesse, così come gli errori che alimentano le politiche monetarie delle banche centrali. Prosegue poi con una breve analisi delle precarie condizioni dei sistemi bancari e delle conseguenze del loro fallimento.

La verità sulla cattiva gestione dei tassi d'interesse

Secondo la politica monetaria ufficiale, i tassi d'interesse regolano la domanda di credito. Ma M3, che rappresenta la misura più ampia della valuta e del credito bancario, mostra poca o nessuna correlazione con le oscillazioni dei tassi d'interesse durante l'intera storia del dollaro puramente fiat (cioè dopo la sospensione di Bretton Woods). Potrebbe sembrare che ci fosse una qualche correlazione dopo la soppressione dei tassi a zero all'inizio del 2020, ma un esame degli eventi mostra che l'aumento di M3 è stata la conseguenza di un quantitative easing e dei depositi bancari aumentati sulla scia del cosiddetto helicopter money di quell'anno. Aveva poco a che fare con i tassi d'interesse.

Negli ultimi mesi il rialzo del tasso di riferimento della FED ha accompagnato una contrazione di M3, ma quest'ultima rappresenta in larga misura un ritiro del credito dagli asset finanziari, che non è un obiettivo di policy. Indubbiamente le banche sono diventate consapevoli dell'aumento del rischio di prestito, una consapevolezza che verrà esaminata più avanti in questo articolo, ma alcuni dei depositi che altrimenti costituirebbero il totale di M3 sono stati dirottati in pronti contro termine inversi presso la FED da parte di banche prive di capacità di bilancio per accoglierli, andando a ridurre il totale di M3.

Le prove fornite dal grafico qui sotto sollevano altre domande importanti: i pianificatori monetari centrali dovrebbero attenersi alla gestione dei tassi d'interesse come metodo principale di controllo dell'inflazione? Perché i tassi d'interesse non sono correlati alla quantità di denaro e credito? Ciò significa che i tassi d'interesse non rappresentano il prezzo del credito? Questa mancanza di correlazione fa presagire un fallimento nella linea di politica della banca centrale?

Rispondere a queste domande è ora una priorità. L'inflazione dei prezzi è esplosa improvvisamente in un momento in cui le economie di tutte le principali giurisdizioni, secondo il mainstream, sembrano aver bisogno di ulteriori stimoli. Il probabile risultato sarà quello di continuare a rialzare i tassi d'interesse, anche se con riluttanza, pur rimanendo liberi di espandere le quantità di valuta e credito per sostenere l'attività economica, la spesa pubblica e per arginare i fallimenti sistemici. Infatti, che ci sia un legame tra tassi d'interesse e credito totale, viene negato dallo stesso establishment monetario nella sua ricerca di una soluzione.

Siamo passati dagli anni di Volcker, quando il rimedio contro l'inflazione consisteva nel rialzare i tassi d'interesse a livelli che scontassero completamente le aspettative d'inflazione, ai giorni di oggi in cui la situazione debitoria, divenuta ipersensibile ai rialzi dei tassi d'interesse, è più grave che mai. La soluzione secondo cui le banche centrali possono continuare a rialzare i tassi d'interesse senza far crollare le loro valute si rivelerà un'illusione nell'esatto momento in cui viene compreso il ruolo dei tassi d'interesse. Per comprenderne il motivo, dobbiamo rispondere alle domande poste sopra, solo così potremo veramente apprezzare la portata degli errori che guidano le politiche monetarie contemporanee e le probabili conseguenze.

I tassi d'interesse riflettono la preferenza temporale e il deprezzamento monetario

Se c'è una ragione per cui lo stato fallisce sempre nelle sue politiche monetarie, è l'incapacità della mente burocratica d'incorporare il tempo nel processo decisionale. Nell'economia produttiva di mercato, che è poco più di un nome per le azioni collettive degli individui che effettuano transazioni e delle loro imprese, il tempo è probabilmente il fattore più importante. Un produttore incorpora il tempo nei suoi calcoli di profitto, così come un consumatore nei suoi bisogni e necessità, sia che desideri qualcosa immediatamente o che sia disposto a differire il suo acquisto. E poiché il denaro è l'anello di congiunzione tra guadagni e spese da un lato e risparmi e investimenti dall'altro, il tempo è essenziale anche per il denaro. È questo fatto inconfutabile che porta a preferire il denaro nel presente piuttosto che nel futuro. E se un risparmiatore deve separarsene temporaneamente, naturalmente si aspetterà un risarcimento per la perdita della sua utilità.

Fondamentalmente questo è ciò che rappresentano i tassi d'interesse nell'economia di mercato: è il fattore preferenza temporale, stabilito tra gli esseri umani che effettuano transazioni, valorizzando il possesso futuro meno del possesso presente. Alla preferenza temporale pura, definita in senso stretto come valutazione della perdita del possesso, si può aggiungere un altro elemento: il rischio di controparte. E quando gli esseri umani che effettuano transazioni prevedono un calo del potere d'acquisto prima che il denaro dovuto venga loro restituito, questo rappresenta un altro fattore che nelle valute fiat può diventare la variabile più importante.

L'obiettivo comune del sistema bancario centrale riguardo un'inflazione dei prezzi al 2% implica che la compensazione degli interessi includa la preferenza temporale, il rischio di controparte e il deprezzamento monetario; tutti questi elementi suggeriscono un tasso base di forse il 3–4% sui depositi per incoraggiare i risparmi a rimanere in un conto bancario. La tassazione del reddito da interessi si aggiungerebbe a questo livello.

I prezzi al consumo negli Stati Uniti sono attualmente in aumento al 6,2%, ufficialmente, ma esso è presupposto perché possiamo parlare del livello generale dei prezzi solo in astratto. Non lo si può calcolare, solo valutare, lasciando spazio a ingerenze statistiche. Possiamo indovinare solo il tasso di deprezzamento della valuta e quale dovrebbe essere quindi il livello dei tassi d'interesse; e possiamo essere certi che l'opinione delle banche centrali è influenzata sia dagli obiettivi politici sia dalle teorie stataliste della moneta.

Per ora i mercati obbligazionari presumono che la FED abbia il controllo completo sui risultati delle linee di politica e che un rendimento inferiore al 4% per il decennale statunitense sia giusto. Ma se l'inflazione dei prezzi rimane costantemente elevata, allora ci sarà un crollo causato dal mercato obbligazionario poiché i rendimenti obbligazionari graviteranno verso un livello determinato dalla somma di preferenza temporale, deprezzamento della valuta e aumento del rischio di controparte. E dovremmo ricordarci che gli stranieri detengono circa $12.000 miliardi di investimenti di portafoglio, oltre a $6.400 miliardi in obbligazioni del Tesoro USA, $1.300 miliardi in obbligazioni delle agenzie governative, $4.000 miliardi in obbligazioni societarie statunitensi: in tutto $23.600 miliardi, a cui vanno aggiunti i depositi bancari, buoni commerciali e del Tesoro per un totale di ulteriori $7.100 miliardi.

Oltre $30.000 miliardi non è una cifra irrisoria per quegli stranieri che devono affrontare il rialzo dei tassi d'interesse per il dollaro. Non solo non ottengono un soddisfacente compenso sui loro dollari, ma fintanto che li trattengono, scopriranno di essere sempre più invischiati nei problemi del biglietto verde.

Anche la situazione in altre economie finanziarie non dà conforto. Nonostante il calo del potere d'acquisto dello yen giapponese riflesso in un IPC attualmente in aumento al 4,2% annuo, la Banca del Giappone insiste ancora sui tassi d'interesse negativi. A meno 0,19%, i tassi a un mese sono stati in territorio negativo negli ultimi sette anni. La BoJ sta lottando per mantenere il rendimento del decennale giapponese al massimo allo 0,5%. Con l'inflazione dei prezzi al consumo ai livelli attuali, ho calcolato che il decennale giapponese dovrebbe avere un prezzo inferiore di oltre il 30% rispetto ai livelli attuali. Le valutazioni mark to market a questo livello manderebbero l'intero sistema bancario giapponese in bancarotta e metterebbero il governo giapponese di fronte a un pagamento degli interessi impossibile da soddisfare. L'intero sistema bancario giapponese, la sua valuta e la sua economia sarebbero fortunati a sopravvivere nella sua forma attuale.

Anche i tassi nell'Eurozona sono in aumento, con importanti rendimenti obbligazionari che raggiungono nuovi massimi.

Parte del problema è che, nonostante i crescenti segnali di recessione nelle economie occidentali, la Cina si sta risvegliando dai prolungati lockdown e da una crisi immobiliare interna con il ritorno della crescita del credito. Mentre il sole tramonta a ovest, sta sorgendo a est. Il fabbisogno energetico e di materie prime della Cina crescerà in modo significativo nei prossimi anni, motivo per cui ha stretto accordi di fornitura di gas e petrolio rispettivamente con il Qatar e l'Arabia Saudita.

Gli analisti stanno diventando consapevoli del fattore cinese, portando ad aspettative che l'inflazione dei prezzi in Occidente continuerà ancora a lungo. Ciononostante imputano una recessione in Europa e in America alla mancanza della domanda dei consumatori e a un eccesso di beni invenduti. Ora dobbiamo sfatare questo mito, secondo cui si verifica una recessione quando i consumatori riducono la loro spesa portando a un eccesso generale di prodotti e quindi a un calo dei prezzi al consumo.

La fallacia dell'eccesso generale

La confusione sul fatto che possa emergere un eccesso generale diventa maggiore quando c'è una recessione. I macroeconomisti si aspettano che i prezzi scendano a causa di un crollo della domanda: in altre parole, prevedono un surplus generale di produzione che rimane invenduta.

Potrebbe esserci un effetto negativo sui prezzi dovuto alla liquidazione delle scorte, ma si tratta solo di un effetto a breve termine. E oggi, con pratiche di inventario just-in-time, gli effetti sui prezzi derivanti dalla liquidazione delle scorte sono di breve durata e relativamente minori.

L'errore nella proposizione generale di Keynes deriva dalla sua negazione della Legge di Say, o Legge dei mercati, la quale ci dice che i consumatori guadagnano stipendi e traggono profitti dal loro lavoro producendo beni e servizi. Se si trovano disoccupati, la perdita di guadagno rifletterà anche una perdita di produzione. Entrambi i fattori tendono a calare in tandem. Mentre la produzione finanzia ancora il consumo e viene mantenuto un equilibrio tra di essi, la tesi keynesiana secondo cui una recessione porta a un eccesso generale — invece di un temporaneo eccesso di alcuni prodotti — è insostenibile.

Poiché ci si aspetta che l'inizio di una recessione porti a eccedenze di merci, potrebbe sembrare che una calo del valore delle merci porti a diminuzioni dei prezzi anche se si ammette la Legge di Say. Sotto questo aspetto, i prezzi del petrolio e del gas sono particolarmente volatili, nonostante i volumi di estrazione siano relativamente poco sensibili alle variazioni della domanda. E i minatori di metalli preziosi spesso rispondono alla debolezza iniziale dei prezzi delle materie prime aumentando l'estrazione per compensarla, il che può portare a ulteriori diminuzioni dei prezzi. Tuttavia le relazioni tra i prezzi delle materie prime e le recessioni non sono così semplici.

Il Grafico 4 mostra il prezzo del petrolio WTI in dollari e le recessioni designate ufficialmente. Va tenuto presente che l'evidenza di una flessione dell'attività economica viene trasmessa con largo anticipo rispetto all'evento (come avviene oggi) e teoricamente i mercati prenderanno in considerazione una recessione anche prima di allora. Secondo i dogmi macroeconomici, tenendo conto di questi fattori, i prezzi del petrolio devono scendere prima di una recessione e salire quando finisce.

Stando così le cose, l'aumento del prezzo da $16 nel 1979 a $40 nel 1980 non avrebbe dovuto verificarsi. E l'aumento dei prezzi da $18 a $35 nel 1990 è analogamente controcorrente. Ma la cosa più spettacolare è stata il passaggio da $58 nel 2007 a $140 nel giugno 2008 nel mezzo di una recessione.

Ci sono esempi del contrario, e anche le guerre e le crisi finanziarie distorcono la relazione, ma una chiara correlazione tra i due non esiste. E laddove si potrebbe affermare una correlazione, gli effetti delle recessioni sul petrolio e su altre materie prime sono stati probabilmente esagerati dall'attività speculativa sui derivati, la quale ha persino spinto brevemente i prezzi del WTI in territorio negativo nell'aprile 2020.

Ampiamente ignorate dagli analisti di mercato e dagli economisti allo stesso modo sono le variazioni di prezzo derivanti dai cambiamenti nella valutazione di una valuta fiat. La situazione odierna è di credito scoperto e malsano. E data la volatilità dei prezzi misurati in valute fiat, le variazioni di prezzo provengono più dalle valute che dalle materie prime stesse. Questa è l'unica conclusione che si può trarre dal nostro prossimo grafico, il quale mostra il prezzo del petrolio sia in dollari fiat che in oro.

Il valore dell'oro stesso non è stato immune dalle influenze provenienti dalle valute fiat e dalla speculazione finanziaria sui derivati, conferendo volatilità ai prezzi dell'oro che altrimenti non esisterebbe. Tuttavia i prezzi del petrolio, espressi in denaro giuridico, sono rimasti notevolmente stabili.

Pertanto mentre possiamo postulare che le variazioni dei prezzi delle materie prime attraverso boom e bust possano o meno dare l'impressione di carenze ed eccessi nelle singole materie prime, la prova è che la volatilità dei prezzi osservata nei valori delle materie prime è nelle valute fiat piuttosto che nei valori delle merci. E quando queste distorsioni vengono lasciate correre, non sono la prova di un eccesso di merci. Inoltre l'evidenza empirica dei prezzi all'ingrosso durante il diciannovesimo secolo conferma la nostra analisi.

La differenza tra i prezzi dell'energia e delle materie prime valutati in una valuta fiat rispetto all'oro non è dovuta a un presunto eccesso indotto dalla recessione, ma dai cambiamenti nella disponibilità di credito. Questo è ciò che molti economisti contemporanei, in particolare i seguaci di Keynes, non sono riusciti a capire.

La situazione del comparto bancario

La maggior parte del circolante è costituita di gran lunga dal credito delle banche commerciali. Il credito del sistema bancario centrale è costituito interamente da banconote e di solito rappresenta meno del dieci per cento di M3 o M2, il cui saldo è rappresentato dai depositi bancari. Anche se le banche centrali fingono che le loro banconote siano denaro, questo non è vero perché rappresentano una loro passività e quindi un credito di controparte.

Nel caso del dollaro le banconote in circolazione rappresentano il 10,8% di M3, ma varie stime collocano il numero reale a circa la metà, se si considerano le banconote in dollari che circolano all'estero e quelle perdute. Pertanto il 95% del circolante denominato in dollari nell'economia statunitense è il credito bancario e il comportamento della coorte delle banche commerciali è il fattore determinante più importante dell'attività economica.

Nelle fasi iniziali di un periodo di rialzo dei tassi, l'attività delle banche performa bene con i margini sul credito tendenzialmente in miglioramento. Lo abbiamo visto di recente, con gli utili delle banche e i loro prezzi delle azioni che sono aumentati in modo significativo nel 2022. Ma questa è una fase temporanea, inevitabilmente seguita dalla preoccupazione per gli effetti dei tassi d'interesse più elevati sul calcolo economico. Le aziende che hanno preso in considerazione tassi d'interesse più bassi nei loro calcoli scoprono che i loro piani iniziano ad andare male; i banchieri sono consapevoli di questo problema attraverso il monitoraggio delle condizioni commerciali.

In condizioni di prestito favorevoli avrebbero ampliato i loro bilanci, in modo che il rapporto tra attivi e passivi diventi più alto del normale. E mentre in tempi buoni questo va ad aumentare i rendimenti per gli azionisti, in tempi difficili distrugge rapidamente il loro valore. È l'elevata leva finanziaria, o indebitamento, che rende i banchieri ipersensibili alle mutevoli condizioni di prestito. A titolo di conferma, il grafico che segue mostra la relazione tra intenzioni di prestito e periodi di recessione per il sistema bancario statunitense.

Ogni recessione è stata preceduta da un inasprimento degli standard di prestito, indicando che è la restrizione, o la contrazione del credito bancario, che porta ogni volta alla recessione. Il motivo è che il PIL riflette i cambiamenti nel livello delle transazioni totali nell'economia, quindi esso rappresenta una misura del credito impiegato e non, come generalmente si suppone, il progresso economico o una sua regressione.

In questa fase del ciclo del credito, la cautela nei prestiti bancari è guidata dalla paura dei prestiti in sofferenza, il cui danno può rapidamente eliminare i fondi degli azionisti per un bilancio bancario altamente indebitato. I grafici seguenti giustificano ulteriormente la cautela dei banchieri rispetto alle politiche di prestito.

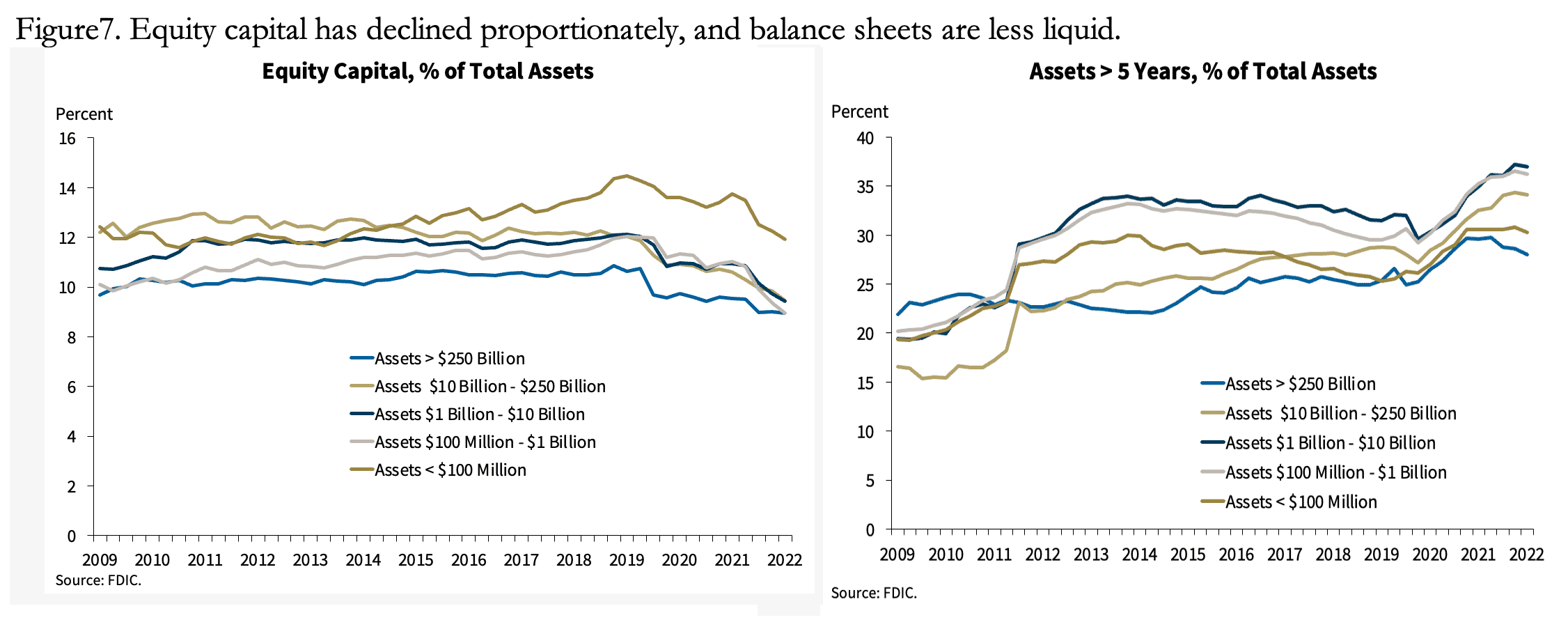

I rapporti di cui sopra sono derivati dalla Federal Deposit Insurance Corporation (FDIC) e sono aggiornati allo scorso settembre. Nel primo grafico vediamo che il rapporto tra capitale proprio e attivi per tutte le categorie di banche mostrano un aumento dell'indebitamento sin da quando la Lehman andò in bancarotta. Il gruppo più indebitato è costituito dalle banche più grandi, inoltre esposte al calo dei valori degli asset finanziari.

È questo rapporto di leva finanziaria che influisce maggiormente sui rendimenti per gli azionisti, ma ai fini regolamentari è il Common Equity Tier 1 (CET-1) che conta. Il CET-1 è definito come azioni ordinarie, eccedenze di azioni derivanti dall'emissione di azioni ordinarie, utili non distribuiti, utili e perdite non realizzati riportati nella sezione del patrimonio netto dello stato patrimoniale e altri elementi simili; sono esclusi il costo di avviamento, i crediti d'imposta e il capitale privilegiato. Il rapporto è determinato con asset ponderati per il rischio secondo il rapporto di finanziamento stabile, il quale classifica le fonti di finanziamento e la loro applicazione; vengono applicati, inoltre, anche altri fattori di rischio.

È quindi impossibile per gli estranei valutare la reale posizione bancaria delle singole banche dal punto di vista regolamentare. Ma possiamo presumere che se una banca corre il rischio di violare i requisiti patrimoniali minimi regolamentari, sarà costretta ad aumentare il capitale degli azionisti o liquidare i prestiti. E va notato che quasi tutte le grandi banche internazionali in Giappone e in Europa hanno capitalizzazioni significativamente al di sotto del valore contabile, eliminando la prospettiva di ulteriori finanziamenti da parte degli azionisti, tranne in una crisi di ricostruzione del capitale come quella vista di recente nel caso di Credit Suisse.

Anche il secondo grafico è inquietante, il quale ci mostra la percentuale crescente di prestiti a lungo termine che segnala un calo della liquidità. Tradizionalmente questa preoccupazione rappresenta una prova della mancanza di solvibilità di una banca e, in una crisi bancaria, porta a corse agli sportelli. Ma il livello crescente di prestiti a lungo termine riflette quasi certamente la tendenza dei mutuatari a bloccare bassi tassi d'interesse quando la FED li sopprime.

Possiamo solo presumere che molte banche avranno coperto parte o tutta la loro esposizione illiquida attraverso swap su tassi d'interesse, trasferendo i problemi dell'aumento di quest'ultimi ad altre banche, compagnie assicurative e fondi pensione. Nella misura in cui le controparti degli swap su tassi d'interesse sono altre banche, l'esposizione al loro rialzo e le conseguenze per gli oneri di prestito a lungo termine rimangono all'interno del sistema bancario. Per l'intera coorte bancaria, con o senza copertura, l'aumento dei tassi d'interesse rende questi prestiti non solo progressivamente non redditizi, ma chi li ha concessi inizierà a preoccuparsi se devono essere rinnovati alla scadenza a tassi d'interesse più elevati.

Il sistema bancario statunitense è meno indebitato rispetto alla sua controparte in UE e in Giappone, almeno per quanto riguarda le banche d'importanza sistemica globale (G-SIB). Le G-SIB in suddette giurisdizioni hanno rapporti tra attivi e capitale proprio di venti volte o più. E Credit Suisse, che non era così fortemente indebitata come i suoi vicini europei, ha dovuto essere salvata. In breve, tassi d'interesse più elevati, i quali portano a un calo del valore degli asset e a un aumento dei prestiti in sofferenza, rappresentano una minaccia esistenziale alla sopravvivenza della rete bancaria mondiale.

Anche le banche centrali sono in uno stato precario

Una delle funzioni principali di una banca centrale è garantire l'integrità delle banche commerciali nella propria giurisdizione. Ulteriori rialzi dei tassi d'interesse minacceranno sicuramente questa integrità, sollevando la questione se le banche centrali siano in grado di gestire una crisi bancaria mondiale.

In via preliminare va affermato che la reazione dei leader del G20 e dei loro ministri delle finanze al fallimento della Lehman è stata quella di garantire che in futuro le banche non sarebbero state salvate a spese dei contribuenti. Il concetto alla base dei cosiddetti bail-in era che gli obbligazionisti e i grandi depositanti dovevano essere sacrificati per ricapitalizzare la banca in fallimento come metodo iniziale di salvataggio. Di conseguenza tutti i Paesi membri del G20 hanno concordato di approvare una legislazione sul bail-in per sostituire il precedente approccio di salvataggio di una banca in fallimento.

Il calcolo del coefficiente di finanziamento stabile (NSFR) in base alla normativa Basilea 3 riflette il rischio di bail-in rispetto ai grandi depositi, i quali durante una crisi bancaria lascerebbero rapidamente le banche più deboli, accelerandone il fallimento. In base al calcolo del NSFR, i grandi depositi sono penalizzati come finanziamento stabile disponibile, una mossa progettata per ridurre l'esposizione ad essi. Questa è probabilmente la ragione per cui le banche statunitensi stanno rifiutando grandi depositi, che ora vengono accolti dalla FED attraverso la sua funzione di reverse repo.

Non ci sono dubbi sul fatto che l'introduzione della legislazione sul bail-in in tutte le principali giurisdizioni bancarie renderà più difficile per le banche centrali coordinare le loro azioni in una crisi bancaria mondiale. Quando c'è stata una serie di procedure di salvataggio in seguito al fallimento della Lehman, è stato già abbastanza grave: l'intera economia irlandese doveva essere salvata dall'UE e anche le principali banche tedesche. Non è nemmeno chiaro se le banche centrali saranno in grado di aggirare i regolamenti sul bail-in nell'interesse di un approccio più pratico e coordinato a una crisi bancaria internazionale.

Inoltre c'è il problema della propria posizione finanziaria. Dopo il fallimento della Lehman, le banche centrali hanno ampliato i loro bilanci come contropartita delle iniezioni di liquidità nei mercati obbligazionari. Ciò che ha messo in luce il rialzo dei tassi d'interesse è che le banche centrali hanno pagato i prezzi più alti per i titoli di stato in loro possesso, i quali hanno successivamente perso valore. Con l'eccezione della Banca d'Inghilterra, le cui perdite sono sottoscritte dal Tesoro del Regno Unito, su base mark-to-market tutte le principali banche centrali si trovano in una posizione di patrimonio netto profondamente negativo.

Nel caso della Banca d'Inghilterra e della FED, dovrebbe trattarsi di una questione semplice, anche se imbarazzante: ricapitalizzazione registrando un prestito ai loro governi nazionali come attivo e bilanciandolo con una passività azionaria. Durante una crisi questa mossa può essere abbastanza difficile da far accettare a una popolazione scettica, ma la situazione per la Banca del Giappone e la BCE, insieme alla sua rete di banche centrali nazionali nel sistema Euro, è considerevolmente più difficile.

La BoJ è stata pioniera del QE sin dal 2000, cioè da 23 anni. Le conseguenze inflazionistiche a livello dei consumatori sono state attenuate, in parte grazie ai sussidi governativi che si stima sopprimano i prezzi fino al 40% dell'IPC giapponese, ma soprattutto grazie all'abitudine giapponese al risparmio. Quando il credito viene risparmiato e non speso, la sua inflazione non si riflette pienamente nei prezzi al consumo.

Fino a settembre 2019, quando i valori dell'allora portafoglio della BoJ erano al massimo, la BoJ aveva profitti nozionali; da allora, però, i rendimenti sono saliti e, dal gennaio 2022, le perdite sul portafoglio dei soli JGB ammontano oggi a ¥453 miliardi, 4.530 volte il capitale azionario della BoJ di ¥100 milioni. Al momento la BoJ sta cercando disperatamente di contenere la situazione accelerando i suoi acquisti di obbligazioni. Nonostante l'IPC del mese scorso al 4,2%, i rendimenti sui JGB sono ancora bloccati a tassi negativi fino a scadenze di 2 anni, il rendimento del decennale giapponese è dello 0,51% e quello del ventennale è dell'1,2%. Si tratta di un mercato pesantemente truccato per salvare la pelle della BoJ.

Anche l'Eurosistema, composto dalla BCE e dalle banche centrali nazionali dell'Eurozona, è in patrimonio netto negativo, condizione condivisa dalla quasi totalità delle banche centrali coinvolte. E vedere i rendimenti delle obbligazioni decennali francesi, tedesche e spagnole raggiungere nuove vette (si veda il Grafico 3 sopra) ci segnala che si sta sviluppando una nuova crisi bancaria nell'Eurozona.

La ricapitalizzazione della BCE sarà estremamente difficile e richiederà una legislazione nella maggior parte, se non in tutti, i parlamenti nazionali dell'Eurozona. Non solo ai politici verrà chiesto di ricapitalizzare le proprie banche centrali nazionali, ma in quanto azionisti della BCE dovranno essere rese disponibili anche risorse aggiuntive per la sua ricapitalizzazione.

Premesso che i politici tedeschi quasi certamente vorranno una spiegazione adeguata per i €1,16 miliardi dovuti alla Bundesbank attraverso il sistema TARGET2, e registrato come attivo nel suo bilancio, la ricapitalizzazione della Bundesbank e della BCE sarà probabilmente un processo lungo e difficile. E quando c'è una crisi bancaria, il tempo è essenziale.

Sommario e conclusione

In questo saggio è stato dimostrato perché gli errori di politica monetaria condivisi da tutte le banche centrali, e responsabili delle principali valute occidentali e dei loro sistemi bancari, hanno portato al punto in cui il sistema creditizio mondiale è sull'orlo del collasso. I tempi saranno dettati dal nuovo rialzo dei tassi d'interesse, che nell'Eurozona e in Giappone stanno già facendo da apripista. I tassi d'interesse rappresentano un assassino silenzioso.

Le banche centrali sono finite in questo pasticcio perché ritenute una soluzione convenzionale: l'ultimo sostegno per i sistemi bancari durante una crisi. Eppure la FED, la BCE e la BoJ sono esse stesse in una crisi di solvibilità di loro creazione: un grave imbarazzo forse per la FED, ma molto più grave per le altre due. E nel caso della BCE, possiamo escludere una rapida ricapitalizzazione a causa della struttura dell'Eurosistema e degli squilibri TARGET2.

Cullate da un falso senso di sicurezza, queste banche centrali interpretarono male le conseguenze della propria espansione del credito, non rendendosi conto del danno che stavano arrecando al potere d'acquisto delle loro valute e, in ultima analisi, a sé stesse. Anche prima dell'invasione russa in Ucraina, i prezzi alla produzione e al consumo stavano iniziando a salire, liquidati però come una tendenza transitoria. Ci è stato detto che l'inflazione sarebbe tornata all'obiettivo del due per cento e ora ci viene invece detto che ci vorrà solo un po' più di tempo.

La politica monetaria è il peggior errore possibile che possano commettere le autorità, e con i tassi d'interesse negativi ancora applicati dalla BoJ, il Giappone continua ostinatamente a negare questa realtà. Senza contare che le previsioni ufficiali di organismi come l'Office for Budget Responsibility del Regno Unito e il Congressional Budget Office degli Stati Uniti continuano a dirci che l'inflazione tornerà all'obiettivo del 2%, quando invece le prove suggeriscono il contrario. Gli operatori di mercato vogliono credere a queste previsioni, ma i rendimenti obbligazionari stanno nuovamente salendo, in particolare in Giappone e nell'Eurozona partiti da basi negative.

La verità è che i tassi d'interesse e i rendimenti obbligazionari non sono mai saliti a livelli sufficienti da mantenere i fondi esteri investiti in depositi bancari e asset finanziari. La combinazione di preferenza temporale, rischio di prestito e perdita di potere d'acquisto suggerisce che i depositi in dollari a un anno dovrebbero offrire un rendimento come minimo superiore al 6%, dato il tasso d'inflazione attuale al 6,2%. Il divario tra la realtà, gli attuali tassi d'interesse e i rendimenti obbligazionari è ancora più allarmante nell'Eurozona e in Giappone. E il motivo per cui i Gilt britannici rendono meno degli equivalenti titoli del Tesoro statunitensi rimane ancora un mistero.

I mercati obbligazionari sono rotti. Senza dubbio i banchieri centrali lo negano perché non vogliono affrontare il crollo dei mercati obbligazionari e azionari, per loro vitali ai fini della fiducia economica. Né possono far fronte ai fallimenti di imprese sovraindebitate e corporazioni zombie incapaci di permettersi tassi d'interesse più elevati. È la conseguenza ultima dei funzionari governativi che non hanno niente da perdere e che tentano di gestire i risultati economici manipolando il credito e i tassi d'interesse.

Dopo essere emersi da un periodo prolungato di calo dei tassi d'interesse, i mercati dei capitali occidentali devono ancora affrontare un importante riassestamento, un processo che è appena iniziato. E quando si tratta di prezzi delle materie prime, ad attendere i banchieri centrali ci sono due duri risvegli. Il primo è che l'economia cinese sta uscendo dal lockdown con piani per aumentare gli investimenti di capitale in tutta l'Asia, motivo per cui il presidente Xi è stato attento a garantire forniture energetiche a lungo termine; il secondo nasce da una dolorosa mancanza di comprensione circa il rapporto tra produzione e consumo durante una recessione.

La legge di Say, che ha smentito la possibilità di un eccesso generale ed è stata erroneamente tradita da Keynes nel 1936, è chiara al riguardo: gli inflazionisti che si aspettano un eccesso generale rimarranno delusi.

Con l'arrivo della crisi, gli stranieri cercheranno quasi certamente di ridurre la loro esposizione alle valute estere e agli investimenti. La valuta estera più posseduta è il dollaro, con gli stranieri che possiedono un totale di $30.000 miliardi in obbligazioni, altri asset finanziari e depositi bancari. La liquidazione di queste posizioni è destinata a portare a una crisi del dollaro e a una più ampia crisi bancaria, tutte destinate a essere innescate da ulteriori rialzi dei tassi d'interesse e dei rendimenti obbligazionari.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Supporta Francesco Simoncelli's Freedonia lasciando una “mancia” in satoshi di bitcoin scannerizzando il QR seguente.

|

| https://opentip.io/freedonia |

Nessun commento:

Posta un commento