Ecco un classico segreto di Pulcinella: quando i media generalisti si precipitano in massa ad affermare un punto, potete star certi che è vero il contrario. Lo scopo di questi mezzi di "comunicazione" ormai è quello di tener serrate le gabbie e chiusi i recinti piuttosto che fornire un quadro analitico chiaro e semplificato di cosa accade nel mondo. In sintesi, mezzi di polarizzazione piuttosto che di riflessione. Una vola che li si inquadra in tal modo è possibile comprendere senza sforzi cosa stanno realmente dicendo e, soprattutto, quando omettono determinate informazioni allora quello è il segnale che c'è qualcosa di vero in esse. In questo articolo, però, voglio focalizzarmi più sul tipo di messaggio che viene passato insistentemente a reti unificate, dato che il tema trattato è di natura puramente economica. Inutile dirlo, sto parlando del panico che s'è diffuso sulla scia della bancarotta di SVB, dove i media sono stati presi da un isterismo contagioso che li ha portati tutti ad affermare all'unisono: "Il sistema bancario commerciale è solido, ce lo dicono gli stress test".

L'obiettivo di questo articolo è dimostrare che è vero il contrario, ovvero che gli stress test sono degli strumenti altamente opinabili e che il sistema bancario commerciale è tutt'altro che solido. Mi voglio concentrare in particolar modo sul caso italiano, visto che è più vicino al sottoscritto. Non solo, ma la diligenza con cui i media italiani si sono precipitati a mettere le mani avanti per quanto riguarda questo istituto va oltre la piaggeria cui, nostro malgrado, siamo abituati. Infatti, senza prove a riguardo, è corsa la notizia che il comparto bancario italiano è resistente a qualsiasi shock proveniente da oltreoceano o dal continente, soprattutto Unicredit. Quest'ultima è importante in Italia perché rappresenta una di quelle banche GSIB, ovvero d'importanza sistemica globale. Per quanto il livello di gearing del suo bilancio sia preoccupante già di suo, è utile sfatare il mito degli stress test come strumenti affidabili e in secondo luogo mostrare come regolamentazione/normative non fanno niente per rendere più stabile un determinato settore industriale.

E diversamente dalla propaganda dei media generalisti che stanno alimentando l'inazione e quindi la discesa inesorabile verso un tritacarne socioeconomico, lo scopo ulteriore di questo pezzo è quello di suggerire una strategia d'azione che tenga conto di quanto sia critica la situazione attuale e che di conseguenza fornisca un vantaggio rispetto a chi non si farà trovare pronto.

STRESS TEST: SPECCHIETTO PER LE ALLODOLE

Gli stress test servono principalmente a proiettare la capitalizzazione di mercato futura delle banche, calcolando, in base a modelli al computer, i (presunti) prezzi futuri delle azioni in circostanze in cui le banche si troverebbero ad affrontare shock aziendali. Questo approccio fa appello alle autorità di vigilanza bancaria, perché i numeri previsti non potranno essere testati o verificati per anni e sono prodotti ad hoc. In questo modo si arriva, per forza di cose, a dipingere un quadro rassicurante della resilienza/resistenza del comparto bancario. Il messaggio è che quest'ultimo è talmente forte da poter attraversare una crisi più grave di quella precedente e addirittura uscirne in buona forma. Come fanno a saperlo? Perché lo dicono gli stress test! Inutile dire che un ragionamento del genere sottolinea inevitabilmente grandi problemi di credibilità per gli stress test. La verità è che gli stress test sono inutili per rilevare la fragilità del sistema bancario commerciale. E come lo sappiamo? Perché questa fragilità è evidente dalla leva finanziaria delle banche. Quindi credete ai risultati degli stress test o ai numeri della leva finanziaria?

Iniziamo a parlare dei prezzi delle azioni: essi sono indicatori scarsi della solvibilità delle banche. Si consideri l'esempio del Monte dei Paschi di Siena (BMPS). La sua capitalizzazione di mercato alla fine del 2016 era pari al 5% del suo valore contabile netto. Il fallimento e la nazionalizzazione di BMPS hanno confermato che il valore netto contabile positivo era stato ampiamente sopravvalutato nei suoi conti, tuttavia sarebbe un errore sostenere che la sua capitalizzazione di mercato fosse errata allora. Gli speculatori hanno acquistato azioni prevedendo un nuovo salvataggio e l'iniezione di nuovo denaro, ma quando la banca è stata nazionalizzata essi sono stati spazzati via. Pensavano che il salvataggio avrebbe fatto rimanere BMPS tecnicamente una banca di proprietà privata e quindi gli azionisti avrebbero tratto beneficio dai fondi iniettati dalle autorità monetarie. Invece la nazionalizzazione ha reso BMPS di proprietà del governo italiano e le azioni spazzate via senza alcun compenso per i possessori precedenti.

I movimenti del prezzo delle sue azioni, mentre si trovava sull'orlo del fallimento, dimostrano che questi "indicatori" sono poco utili come fattori di solvibilità. Inoltre ci sono problemi più profondi con i fondamenti degli stress test e BMPS ne illuminò già due in particolare:

- Il falso presupposto che ogni banca di rilevanza sistemica abbia un modello di business redditizio e debba solo dimostrare che la sua leva finanziaria sia sufficientemente bassa per sopravvivere allo scenario di stress. I regolatori ipotizzano sempre un ritorno alla redditività dopo lo stress.

- Indipendentemente dal fatto che si basi su valori di mercato o contabili, il patrimonio di base non fornisce alcuna capacità di assorbimento delle perdite. Quasi tutto il capitale di ciascuna banca è utilizzato per finanziare investimenti sul lato attivo del proprio bilancio. Il capitale di base non misura la capacità di assorbimento delle perdite; è semplicemente una misura di quanto sia indebitata una banca. Se una banca detiene asset molto sicuri, ma ha una leva molto alta (anche 99:1), è ritenuta molto più solida rispetto ad altre banche, presumibilmente sane, che sono meno indebitate ma hanno assunto rischi enormi.

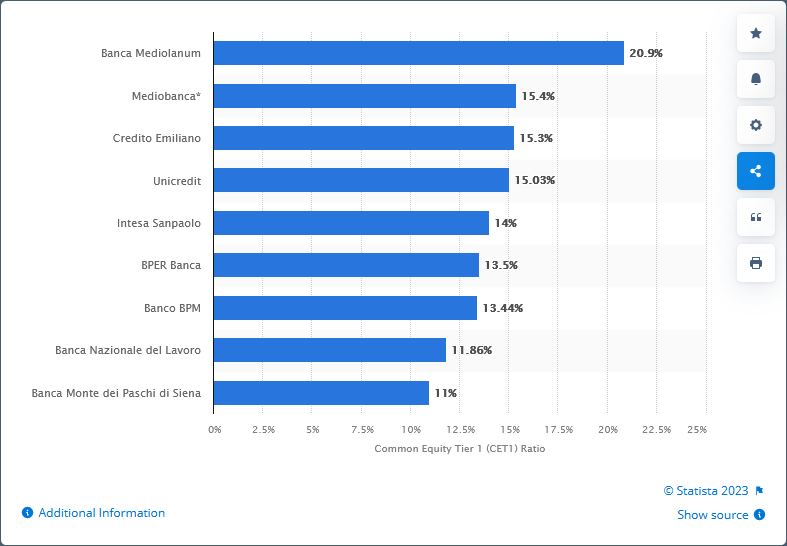

E così passiamo al fulcro della narrativa sugli stress test: i coefficienti patrimoniali delle banche sono elevati e continuano a crescere. La misura su cui si basano è il "CET1 ratio", il rapporto tra Common Equity Tier 1 (CET1) capital e Risk Weighted Assets (RWA). Il coefficiente CET1 medio tra le 9 principali banche italiane è di circa il 14%. Questo numero sembra impressionante... fino a quando non ci si rende conto che il denominatore non ha senso, perché è altamente manipolabile e le banche sono esperte in questo gioco.[1]

Una misura migliore è la leva finanziaria: il totale degli attivi diviso per (CET1) patrimonio netto. Nel secondo trimestre del 2020 la leva media nel settore bancario italiano era di 15, ma questa cifra rappresentava il valore contabile e una misura più accurata è la leva del valore di mercato, la quale è come minimo il doppio. Pertanto, in termini di valore di mercato, il comparto bancario ha emesso circa €30 di debito per ogni euro di capitale proprio. Inutile dire che si tratta di un enorme livello di leva finanziaria. Ma non ci viene sempre ricordato che l'indebitamento è un fattore chiave della gravità di una crisi finanziaria? Ehm, sì. E potete star certi che la leva finanziaria generale è in aumento (basandoci anche su dati del passato), considerando il fatto che la BCE ha garantito sollievo temporaneo dalle regole sulla contabilità della leva quando nel 2020 ha sospeso (grafico 3.11) per più di un anno la vigilanza a riguardo.

In termini di valore di mercato, anche la leva finanziaria delle banche è più alta di quanto non fosse prima della crisi. Il price to book ratio medio delle banche italiane (rapporto tra il prezzo dell'azione e il valore contabile della stessa) alla fine del 2020 era pari al 50% circa. Questi rapporti suggeriscono che i mercati pensano che le banche siano ancora gravemente compromesse e pertanto non credono alla narrativa della BCE. E se i mercati non ci credono, perché dovrebbe farlo qualcun altro?

La combinazione di leva alta e price to book basso rappresenta il classico canarino nella miniera di carbone. Lo scopo principale degli stress test è persuaderci che il sistema bancario sia forte, quando invece le prove indicano il contrario: sono imperfetti, sono minati da obiettivi contrastanti, scenari inadeguati, affidamento su metriche screditate, standard di livello basso e modellazione delle perdite inadeguata. Il sistema bancario commerciale europeo è debole adesso, prima di qualsiasi scenario "peggiore della grande crisi finanziaria", non forte dopo. Tutto ciò che gli stress test forniscono è impiego per i modellisti e un senso di protezione fasullo per la popolazione.

Tutto ciò significa che il lavoro normativo sulle definizioni della componentistica del bilancio delle banche e sulla rilevanza delle voci al suo interno rappresenta uno spettacolo secondario. Concentrarsi su questo fa perdere di vista il quadro più ampio. Un esempio in merito: le riserve sono asset che le banche detengono e possono liquidare per soddisfare le esigenze durante periodi difficili; il capitale di base no. I regolatori ignorano questo punto e confondono il capitale di base con le riserve. L'intero esercizio degli stress test è quindi una farsa e dovrebbe essere ignorato piuttosto che sventolato sui media come fattore rassicurante. La prossima recessione è solo una questione di tempo e il sistema bancario europeo non è neanche lontanamente preparato.

CHIUDERE LE PORTE DELLA STALLA QUANDO I BUOI SONO GIÀ SCAPPATI

La questione, in realtà, non è che le regole con cui sono svolti gli stress test a essere sbagliate e quindi necessitanti una riforma per essere efficienti; il problema è proprio il concetto di regolamentazione preventiva. Passiamo dall'altro lato dell'oceano e analizziamo cosa è successo con SVB, ad esempio.

I regolatori statunitensi dietro il Dodd-Frank Act del 2010 hanno messo in piedi una serie di regole per prevenire un'altra crisi dei mutui, senza mai immaginare che la crisi avrebbe cambiato direzione. La natura del sistema bancario a riserva frazionaria è un coacervo di rischi, amplificati poi dalla leva finanziaria. Una banca affronta tre rischi principali: rischio di credito (mancato rimborso), rischio dei tassi d'interesse (rialzo) e rischio di finanziamento (i depositanti ritirano i propri soldi). Il tracollo finanziario del 2008 si è incentrato sul rischio di credito, poiché una combinazione di denaro facile (contenere lo scoppio della bolla 2000-02) e la spinta top-down verso la proprietà della casa hanno incoraggiato standard di prestito lassisti e gonfiato una bolla nel settore immobiliare. Nel 2009 gli stessi regolatori "onniveggenti" che non sono riusciti ad anticipare la Grande Crisi Finanziaria sono stati incaricati di aumentare la selva di norme e regole in modo da scongiurare un qualsiasi nuovo disastro: è nata quindi la Dodd-Frank, normativa che ha iniziato a sottoporre le "banche di rilevanza sistemica globale" (G-SIB) a stress test annuali sin dal 2013.

Così come in Europa, i test proiettano varie variabili economiche su un periodo di 3 anni in base a un percorso di base e uno scenario "seriamente avverso" (profonda recessione con il tasso di disoccupazione che raggiunge circa il 10%). Viene quindi eseguita una simulazione lungo il percorso fortemente sfavorevole, concentrandosi su come possano essere influenzati i coefficienti patrimoniali per ciascuna banca partecipante. Nel corso del tempo, e grazie anche alle iniezioni di liquidità da parte della banca centrale sotto forma di riserve in eccesso, il rischio di credito dei portafogli bancari è diminuito, mentre invece è cresciuto esponenzialmente il rischio dei tassi d'interesse. Infatti le banche hanno affollato i trade riguardanti i bond del Tesoro USA e i titoli garantiti da ipoteca delle agenzie governative, a cui le autorità di regolamentazione avevano assegnato requisiti patrimoniali estremamente bassi e ponderazioni del rischio pari a zero. Con i tassi sui depositi sostanzialmente a zero, l'acquisto di titoli di stato con un rendimento dell'1½% sembrava un gioco da ragazzi. Che cosa sarebbe potuto andare storto?

A quanto pare tutto, visto che i tassi d'interesse sono più che raddoppiati portandosi dietro anche l'inflazione dei prezzi. Lo scorso anno i modelli degli stress test prevedevano per lo scenario di base una crescita del PIL reale in calo, ma ancora positiva, un'IPC in calo al 2,1% nei tre anni successivi e un rendimento del decennale statunitense al 2,5%; lo scenario seriamente avverso, invece, prevedeva un'IPC all'1,3% e un rendimento decennale dello 0,7% entro il terzo trimestre del 2022. Volete farvi una risata adesso, cari lettori? Ebbene, per quanto fosse più avverso lo scenario di base, è stato preso esclusivamente in considerazione il secondo. Le 33 banche testate nella prima metà del 2022 avevano un coefficiente patrimoniale Tier 1 del 14,1%, ben al di sopra del minimo regolamentare del 6,0%; Silicon Valley Bank ha sfoggiato un coefficiente patrimoniale Tier 1 del 14,9%, guadagnandosi l'etichetta di "ben capitalizzata". In queste simulazioni si prevedeva che il coefficiente patrimoniale Tier 1 delle 33 banche analizzate sarebbe sceso fino all'11,4%, ancora ben al di sopra del minimo.

L'enorme partecipazione obbligazionaria di SVB e l'elevato coefficiente patrimoniale le hanno permesso di superare lo stress test del 2022 a pieni voti. A quanto sono ammontate le perdite obbligazionarie per SVB? $18 miliardi (17% del costo), $15 miliardi dei quali tenuti fuori dai libri contabili fintanto che i titoli erano contrassegnati come "detenuti fino alla scadenza". Le perdite di questi ultimi hanno spazzato via il 98% del patrimonio tangibile di SVB e hanno diffuso il panico al resto del sistema bancario (ad esempio Bank of America avrebbe visto svanire il 53% del suo patrimonio netto). Il nuovo Bank Term Funding Program (BTFP) non ha fatto altro che calciare il barattolo lungo la strada: le banche non dovranno riconoscere queste perdite fintanto che non vendono. La FED è disposta a concedere prestiti alla pari (ben al di sopra del loro valore di mercato) accettando in garanzia queste obbligazioni sommerse. In altre parole, queste perdite passeranno nel conto economico per anni, dissanguando lentamente il patrimonio delle banche; il conto totale dipenderà dai costi futuri degli interessi.

Il CEO di Citigroup, Jane Fraser, ha affermato che “questa non è una crisi del credito” e ha ragione, visto che è una crisi dettata dalla distorsione del rischio, il tutto sotto gli occhi "attenti" dei supervisori del sistema finanziario. Ciò non significa che il problema sia isolato nei portafogli obbligazionari. I libri dei prestiti delle banche tengono conto delle perdite future sui crediti, non delle perdite mark-to-market dovute all'aumento dei tassi. Secondo Goldman Sachs il 99% dei mutui è stato originato a tassi inferiori a quelli odierni.

Lo stesso discorso è possibile farlo per l'altra banca protagonista delle cronache recenti: Credit Suisse. La sua bancarotta evidenzia ulteriormente il fallimento delle autorità di regolamentazione, la cui ingerenza aggrava, piuttosto che stabilizzare, il settore finanziario. Requisiti patrimoniali arbitrari hanno l'effetto opposto a quello che si prepone l'autorità di regolamentazione, poiché le posizioni d'investimento sono dettate da burocrati piuttosto che da gestori d'istituzioni finanziarie che valutano i segnali di mercato. Inutile dire che il colpevole primario di queste deformazioni è la banca centrale, in questo caso la BNS. La sua soppressione dei tassi d'interesse da quasi quindici anni a questa parte ha abbassato direttamente i rendimenti degli asset a reddito fisso, diminuendo drasticamente la redditività nel settore bancario svizzero. Ancora più importante, la distorsione dei mercati da parte della BNS ha portato a tutta una serie di assurdità finanziarie come titoli di stato a 50 anni con rendimento negativo, obbligazioni societarie scoperte con rendimento allo 0% e mutui vicini allo 0%. Una ricetta per il disastro dato l'accumulo d'investimenti improduttivi e segnali di mercati pesantemente deformati.

Chiunque abbia un briciolo di buon senso ha messo in dubbio la sostenibilità di tassi a zero e negativi, ma come sempre i funzionari statali hanno giustificato la loro presunta conoscenza superiore attraverso i classici dogmi accademici.

L'asset allocation imposta per decreto porta inevitabilmente a investimenti sbagliati, costringendo le istituzioni finanziarie a perseguire gli investimenti desiderati nei mercati neri. Questo fenomeno è emerso in particolar modo sin dal 2008 quando i primi accordi di Basilea hanno spinto le banche verso titoli apparentemente a basso rischio, titoli garantiti da ipoteca delle agenzie governative e leva finanziaria fuori bilancio. Gli stessi effetti si sono verificati durante questo ciclo, poiché banche come Credit Suisse sono state costrette a detenere ampie porzioni di asset a basso rendimento in nome della riduzione del rischio sistemico. In conclusione, piuttosto che proteggere le banche le autorità di regolamentazione ne vanno praticamente a garantire il fallimento.

IL “TRADE DI QUESTO DECENNIO”

È bene ricordare che le banche realizzano i loro profitti prestando denaro che in realtà non hanno. Questo è il sistema chiamato "riserva frazionaria". Se hanno depositi per €100 potrebbero prestarne fino a €1000 e sperare che i depositanti non vogliano indietro i loro soldi tutti allo stesso tempo. Il sistema bancario centrale è stato istituito per assicurarsi che le banche "solventi" potessero sopravvivere a una "corsa agli sportelli". Negli ultimi decenni, in particolar modo, ha aiutato anche le banche insolventi a sopravvivere, le cosiddette compagnie zombi e ingegneri finanziari. E ora, mentre i titoli di stato scendono (parallelamente all'aumento dei tassi d'interesse) l'intero settore bancario – carico di debito pubblico – rischia di affondare. E quando la prossima grande banca fallirà, forse il colpevole del disastro economico in corso otterrà la giusta attenzione che merita piuttosto che essere invocato affinché salvi capre e cavoli. Ma prima che arrivi quel momento è opportuno guadagnare un vantaggio sul resto di coloro che rimarranno a guardare e aspetteranno di essere derubati nel frattempo.

Piano piano, e con le cattive, ci arriveranno anche gli eurogonzi e i "libbbberali" a capire di essere stati presi per i fondelli... ancora un'altra volta. Non paghi di aver fatto la figura degli imbecilli già con la pandemenza, ecco arrivare il round 2. https://t.co/8qz1PpZi4N

— Francesco Simoncelli (@Freedonia85) April 12, 2023

Chi ha sfruttato il mio servizio su Calendly sa già da un bel po' di tempo che posizionarsi nel settore energetico e in quello dei metalli preziosi/terre rare era ed è la strategia più smart da adottare in questo momento storico. In questo modo è potuto entrare in anticipo (senza contare l'ulteriore promemoria dello scorso dicembre sul settore energetico). C'è un motivo se fino a qualche anno fa i Paesi sviluppati hanno goduto di una disinflazione guidata dal commercio internazionale, ovvero dalla globalizzazione: il vantaggio comparato. Adesso lo si vuole addirittura ribaltare questo concetto! Siamo ben oltre le comiche, dato che italioti ed eurogonzi ci credono davvero a queste demenzialità. Poi ci sarà da ridere quando entreranno in gioco le analisi costi/benefici, le quali evidenzieranno la precisa volontà europea d'invertire il benessere scaturito dalla rivoluzione industriale: ciò che si dava per scontato oggi diventerà un lusso domani. L'Europa si accinge a diventare la Cina pre-1979.

Quindi gli asset summenzionati saliranno inevitabilmente di prezzo, così come l'oro. Perché l'oro è così importante? Perché quando guardate il mondo attraverso di esso, i prezzi (e i valori) sembrano molto diversi. Il prezzo delle azioni in denaro reale (oro) vi dice due cose fondamentali: quando comprarle e quando venderle.

Questo è il rapporto Dow/Gold che va indietro fino a trent'anni fa. Esso rappresenta il numero di once d'oro necessarie per acquistare una "quota" dell'indice Dow Jones Industrials: dividete il valore corrente del Dow per il prezzo corrente di un'oncia d'oro e otterrete il rapporto. Il grafico mostra che, in termini di oro, il Dow non ha raggiunto un nuovo massimo da quando ha raggiunto il picco alla fine del 1999 a 20.566. In termini nominali, il Dow ha raggiunto un nuovo massimo alla fine del 2013 e ha quasi raggiunto quota 37.000 nel 2021. È in calo di circa il 9% rispetto al suo massimo storico nel momento della stesura di questo articolo. In termini di oro, ritengo che il Dow sia diretto molto più in basso e il metallo giallo molto più in alto. E questo mi porta al secondo grafico.

Il "trade del decennio" del secolo scorso era quello di "vendere azioni e comprare oro", infatti nei dieci anni successivi l'oro è salito di quasi il 420% e l'indice S&P 500 (un indice di società statunitensi più grande del Dow) scese del 5,74%. L'idea è semplice: se esiste una sola mossa che potreste fare nei prossimi dieci anni (e poi dimenticarvene completamente) quale sarebbe? Le idee sono diverse ma alla base c'è sempre lo stesso obiettivo: rimanere sul semplice, proteggere i propri risparmi e guadagnare facendo il meno possibile. Inutile dire che nel gennaio del 2021 è diventato attivo un nuovo "trade del decennio" e lo sarà per i prossimi otto anni. Il grafico qui sotto è un'indicazione abbastanza buona.

XLE è l'Exchange Traded Fund (ETF) di S&P Energy Sector. Questo strumento è solo un esempio, ma il messaggio è chiaro: petrolio, gas, carbone, gas naturale liquido. Come si vede dal grafico qui sopra, il settore dell'energia è cresciuto di quasi il 130% negli ultimi due anni, mentre l'indice S&P 500 è salito di circa il 5% nello stesso periodo. Inutile dire che le performance passate non sono garanzia di risultati futuri, com'è giusto ricordare, ma sto presentando questi grafici perché contengono due delle idee più potenti alla base di una strategia d'investimento per il prossimo decennio.

Quali sono? Innanzitutto bisogna pensare a lungo termine, in cicli anziché in giorni o settimane, tenendo sempre d'occhio il "quadro generale". In secondo luogo, oro e petrolio – denaro ed energia – sono due delle cose più importanti da capire per gli investitori in questo momento. Questo ovviamente senza lasciare indietro Bitcoin, poiché esso dovrebbe avere come minimo una percentuale all'interno del vostro portafoglio. Ricordate: l'energia è la principale risorsa economica nel mondo, l'oro è la principale riserva di valore nel mondo e Bitcoin è la principale risorsa che unisce entrambi portandoli a livello digitale. Comprendete questa sfaccettatura e potrete superare indenni la tempesta finanziaria, guadagnando anche; non comprendetela e ne subirete le conseguenze. Per ulteriori dettagli e approfondimenti, non dimenticate che c'è a disposizione il mio servizio su Calendly.

CONCLUSIONE

Gli stress test sulle banche commerciali non sono un metro di giudizio affidabile per quanto riguarda il loro stato di salute economico/finanziario. Mentre le banche centrali continuano con la loro politica monetaria restrittiva, una crisi bancaria è, dal punto di vista storico, la prima prova che qualcosa si sta rompendo. UBS ha concordato un "matrimonio riparatore" con Credit Suisse e la Federal Reserve ha riaperto le sue linee di swap in dollari per fornire liquidità alle banche estere. Una volta che la FED apre queste linee di swap, seguono ulteriori accomodamenti monetari (tagli dei tassi, quantitative easing e altre operazioni di liquidità), ma a questo giro saranno esclusivamente indirizzati al mercato statunitense grazie all'entrata in vigore del SOFR. Niente più salvataggi indiretti estesi a tutto il mondo, Europa in particolare. Mentre la "risposta pavloviana" a un'inversione della stretta monetaria consiste nell'acquistare asset rischiosi, gli investitori dovrebbero invece essere cauti poiché alle crisi bancarie fanno seguito le recessioni.

Un'ovvia conseguenza di una crisi bancaria è un inasprimento degli standard di prestito. Dato che la "linfa vitale" dell'economia è il credito, sia al consumo che quello alle imprese, l'inasprimento degli standard di prestito riduce tale flusso economico; inoltre molte aziende si affidano alle linee di credito per colmare il divario tra la produzione di un prodotto o servizio e la riscossione delle entrate.

Molti investitori sperano che un "pivot" della FED per combattere i rischi di recessione sarà rialzista per le azioni. Queste speranze potrebbero essere deluse, poiché le recessioni inizialmente causano un cosiddetto "rischio di riprezzamento". L'aspettativa è che quando la FED invertirà la rotta, questo porrà fine al mercato ribassista: sebbene non sia sbagliato, potrebbe però non verificarsi così rapidamente come si aspettano i rialzisti perché, dal punto di vista storico, quando la FED taglia i tassi d'interesse, tale evento non rappresenta la fine dei "mercati ribassisti", bensì l'inizio.

In particolare, la maggior parte dei "mercati ribassisti" si verificano DOPO l'inversione di marcia. Il motivo è che quest'ultima rappresenta il riconoscimento che qualcosa si è rotto dal punto di vista economico (noto anche come "recessione") o finanziario (noto anche come "evento creditizio"). Quando si verifica un tale evento, e la FED inizialmente interviene, il mercato va a riprezzare al ribasso i tassi di crescita e degli utili. Ci sono due certezze per gli investitori:

- I rialzi dei tassi hanno dato il via a una crisi bancaria che si concluderà con una recessione al contrarsi dell'attività di prestito;

- Ciò costringerà le banche centrali a tagliare i tassi e riavviare il prossimo programma di quantitative easing.

Il primo taglio dei tassi rappresenterà l'ammissione di una recessione, mentre l'ultimo taglio sarà la proverbiale luce verde per tornare a comprare nei mercati azionari. Attualmente, quindi, ci troviamo ancora in un contesto in cui le commodity incarnano e rappresentano uno dei cavalli su cui puntare per quanto riguarda il futuro più prossimo.

Infine c'è il fenomeno che sta caratterizzando quest'ultimo decennio: l'accumulo compulsivo di oro da parte delle banche centrali. Questo singolo fattore rappresenta un'ammissione indiretta che c'è qualcosa di marcio all'interno dell'attuale status quo e che deve essere corretto. Non solo nessuno si fida più di nessun altro nel contesto economico/finanziario, ma nemmeno a livello geopolitico. Il fatto che ci sia questa smania di tornare in possesso del proprio oro che in precedenza era depositato in altre nazioni significa che i venti di guerra che stanno spirando potrebbero concrettizarsi in qualcosa di più grave. L'escalation tra Cina e USA, infatti, punta in tale direzione. Mettiamola così: l'accumulo e il rimpatrio di oro rappresenta un ostacolo in meno nel caso in cui debbano essere prese decisioni "drastiche".

Supporta Francesco Simoncelli's Freedonia lasciando una “mancia” in satoshi di bitcoin scannerizzando il QR seguente.

|

| https://opentip.io/freedonia |

____________________________________________________________________________________

Note

[1] Il modo in cui funzionano l'RWA è semplice: a ogni asset viene assegnata una "ponderazione per il rischio" fissa arbitraria che di solito è compresa tra lo 0% e il 100%, ma in casi insoliti anche di più. L'asset "ponderato per il rischio" è quindi uguale alla ponderazione del rischio moltiplicata per la dimensione della posizione. Quindi, ad esempio, al debito pubblico italiano viene assegnata una ponderazione del rischio pari a zero in quanto ritenuto privo di rischio.

____________________________________________________________________________________

Per quanto possano essere "severi" i "nuovi" stress test, non saranno mai in grado di cogliere il gradiente di rischio reale insito nelle pratiche bancarie. Perché? Perché è esattamente questo che si vuole evitare come documentato nel saggio qui sopra. Pensate per un momento alla Dodd-Frank e alle sue imposizioni riguardo stress test, livelli di capitalizzazione e valutazioni del rischio. Ha fallito in modo spettacolare nell'affrontare la mutevole composizione del bilancio delle banche: dai bilanci dominati da "asset a rischio di credito" (cioè prestiti) all'inclusione di asset soggetti a "rischio per i tassi d'interesse". Prima dell'avvento del quantitative tightening (ovvero, tassi in aumento), i cosiddetti asset privi di rischio erano gli investimenti a tasso fisso, con durata più lunga, che si muovevano inversamente rispetto ai tassi d'interesse. Inutile dire che i portafogli obbligazionari sono diventati una tagliola finanziaria, subendo perdite considerevoli. E in base alla dimensione di tali portafogli rispetto ai livelli complessivi degli asset, il tutto unito al patrimonio netto sottoposto a leva finanziaria, le banche si sono ritrovate con un capitale deteriorato o insolventi.

RispondiEliminaLa Dodd-Frank, nella sua finta "genialità" nel correggere le carenze iniziali, ha fallito miseramente il monitoraggio del "rischio per i tassi d'interesse", ora la rovina dell'attuale ambiente bancario.

Come è stato prevedibile quando ho scritto il pezzo qui sopra, la fragilità del sistema bancario commerciale è ben lungi dall'essere sanata e la seguente notizia che ci arriva da Londra non fa che confermarlo. Senza contare che, a causa della precedente combinazione di soppressione dei tassi d'interesse e quantitative easing, tutte le principali banche centrali hanno perdite sostanziali che spazzano via più volte il loro equity. Per la maggior parte di loro, però, è una questione relativamente semplice ricapitalizzarsi: la banca centrale concede un prestito al suo azionista (lo stato) registrandolo come attivo; sul lato delle passività non c'è un deposito, ma capitale. Nella maggior parte delle giurisdizioni, come negli Stati Uniti o in Giappone, è così; la Banca d’Inghilterra ha perdite sottoscritte dal Ministero Tesoro inglese e non sarà tenuta a ricapitalizzarsi, le perdite verranno semplicemente aggiunte al debito pubblico.

RispondiEliminaI guai sono tutti della BCE e dell'Eurosistema. In teoria la BCE può ricapitalizzarsi nel modo sopra descritto, ma quasi certamente sarà necessaria una conferma legislativa in più giurisdizioni, non solo per ricapitalizzarla ma per ricapitalizzare anche le singole banche centrali nazionali. Senza contare poi gli squilibri TARGET2 che sicuramente verranno impugnati, in particolare da Berlino, dato che la Bundesbank ha crediti per oltre €1.000 miliardi.

Ai guai per il sistema bancario commerciale c'è da aggiungere poi un’altra eredità dei tassi a zero e negativi: i margini di credito ridotti hanno incoraggiato le banche commerciali a sottoporre maggiormente a leva i propri bilanci al fine di proteggere i profitti. Ora si trovano ad affrontare perdite di capitale sui bond sovrani e costi di finanziamento più elevati rispetto al reddito derivante dalle cedole obbligazionarie. E dato che i banchieri sono sempre più consapevoli del deterioramento delle condizioni economiche, cercheranno disperatamente di ridurre i rischi di prestito. Ciò deprimerà ancor di più l'attività economica, esponendo ulteriormente il fianco a perdite sui prestiti e minacciando l'equity di tutte le reti bancarie a bassa capitalizzazione, diffondendo così il rischio sistemico a livello mondiale.