Janet Yellen è un continuo spettacolo horror anti-prosperità e il motivo è abbastanza ovvio: sin dalla fine degli anni '60 è stata indottrinata a Yale dal nonno dei discepoli statunitensi di Keynes, James Tobin, e da allora ha trascorso la maggior parte dei suoi anni pontificando nel mondo accademico o dalla FED.

Quindi ora, con l'arrivo di prove clamorose che il sistema bancario ha un disperato bisogno di placare la fuga dei depositanti, lei se ne esce dicendo praticamente di voler "suicidare" i $9.000 miliardi di depositi ancora non assicurati nel sistema bancario statunitense.

Ma andiamo al sodo: le banche non disciplinate dai loro depositanti e non a rischio di fuga dei depositi sono istituzioni pericolose, dato che lasciano i propri dirigenti liberi di usare il lato attivo dei loro bilanci senza temere che i depositanti sposteranno i loro soldi verso pascoli più sicuri.

È stato orribile negli ultimi anni vedere depositi talmente a buon mercato da essere usati dalle teste di legno, come quelle che gestivano SVB, per caricare i loro bilanci con asset a maturazione pluridcennale; senza contare che la maggior parte dei depositi a vista overnight non era assicurata.

Ciò ha permesso loro di staccare profitti fuori misura e raccogliere i conseguenti benefici dall'impennata delle stock option, ma questi "profitti" erano fasulli come una banconota da tre dollari: venivano generati da asset a reddito fisso a lungo termine, i cui prezzi non avevano altro posto dove andare se non verso il basso.

Ecco il rendimento aggiustato all'inflazione del decennale statunitense fino all'inizio della tardiva campagna anti-inflazione della FED nel marzo 2022. Nessuno sano di mente avrebbe dovuto credere che questi rendimenti profondamente sommersi fossero sostenibili; e nessun banchiere in grado di gestire anche un'unione di credito a Podunk Iowa avrebbe abbinato depositi overnight a questi titoli a lunga durata, investimenti che si stavano decisamente dirigendo verso un crollo del proprio valore.

Infatti, al minimo di marzo 2022, il rendimento reale del decennale statunitense si è attestato al -6,4%, il livello più basso nei anni 60 mostrati nel grafico e senza dubbio il tasso più basso di sempre, dato che da prima di allora la banca centrale della nazione credeva davvero nel denaro sano/onesto, nell'inflazione a zero e in tassi d'interesse basati sul mercato.

In poche parole, chiunque avesse acquistato buoni del Tesoro USA a lungo termine o titoli di agenzie governative in fondo alla linea viola nel grafico qui sotto, avrebbe dovuto farsi esaminare da un neurologo. E sicuramente non avrebbe dovuto gestire una banca multimiliardaria.

|

| Rendimento aggiustato all'inflazione del decennale statunitense, dal 1962 al marzo 2022 |

Ciononostante Janet Yellen e i suoi compagni pagliacci a Washington si sono riscaldati salvando $155 miliardi di depositi non assicurati presso SVB, depositi che erano stati volutamente messi in pericolo da una gestione sconsiderata in una giostra di pompaggio di titoli.

Vale a dire, tra il 2020 e il 2021 gli asset di SVB sono quasi raddoppiati da $115 miliardi a $211 miliardi, mentre la parte HTM (titoli detenuti fino alla scadenza) è letteralmente esplosa da $17 miliardi a $98 miliardi. E oltre il 95% di questo enorme libro HTM aveva scadenze superiori ai 10 anni!

Ecco il punto: questi sciocchi hanno disallineato i loro libri contabili malgrado non avessero la salvaguardia dell'assicurazione sui depositi. Cosa succederà nel mondo quando tutti i tipi di depositi saranno assicurati?

Ancora più importante, la migliore sanzione formativa quando si è di fronte all'incompetenza incarnata dal fallimento di banche come SVB è la distruzione della propria carriera. A questo proposito si scopre che uno degli alti funzionari di SVB aveva ottenuto la sua formazione finanziaria presso... beh... Lehman ed Enron!

Quindi, se non altro, abbiamo bisogno della fuga dei depositi e dei fallimenti bancari per eliminare i cattivi attori, gli incompetenti e i cowboy spericolati dal settore bancario. E invece no, la linea di politica ora è che nessun depositante può perdere denaro, nessuna banca può fallire e il curriculum di nessuno dovrebbe essere infangato.

Qualunque cosa sia, non è capitalismo basato sul mercato e porterà a massicci sprechi/malinvestment, non alla prosperità.

In ogni caso, il grafico qui sotto mostra che il sistema bancario è già estremamente pericoloso e che aggravare il rischio tramite un'assicurazione su tutti i depositi equivarrebbe ad accendere il fiammifero in una casamatta.

In breve, nell'ultimo decennio la FED in particolar modo ha inondato i mercati finanziari con così tanta liquidità che il sistema bancario è stato letteralmente sommerso da depositi e riserve in eccesso. Come mostrato di seguito, i depositi del sistema bancario sono stati storicamente circa il 40% del PIL, ma dall'inizio del secolo tale rapporto è schizzato alle stelle, salendo oltre il 70% del PIL durante i periodi più intensi (2020-2021) di stampa di denaro.

L'inondazione di depositi è stata particolarmente acuta dal picco pre-crisi nel novembre 2007. Durante i 15 anni successivi, i depositi bancari totali sono aumentati da $6.600 miliardi a $17.600 miliardi, o del 6,2% annuo. E nel periodo da marzo 2020, il ritmo di crescita è accelerato fino a quasi il 10% annuo.

Al contrario, dal quarto trimestre del 2007 il PIL nominale è cresciuto solo del 3,8% annuo. Eppure, a parità di condizioni, il risparmio e i conseguenti depositi bancari sarebbero dovuti crescere allo stesso ritmo del PIL. In realtà sono cresciuti a quasi il doppio, perché la FED ha arroventato così tanto la stampante monetaria che gran parte del nuovo denaro non ha mai lasciato il sistema finanziario, indugiando invece nel sistema bancario.

|

| Depositi bancari in percentuale del PIL, dal 1962 al 2022 |

Inutile dire che tutti questi depositi dovevano essere usati in qualche modo e le gestioni aggressive hanno rapidamente capito il nuovo gioco: sotto il sistema normativo post-Dodd-Frank le banche commerciali sono passate da un vincolo dettato dalle riserve di liquidità (per far fronte a un'impennata dei prelievi pa parte dei depositanti) a uno dettato dal capitale sulla base degli standard stabiliti dalla Banca dei regolamenti internazionali.

Se le autorità di regolamentazione si fossero accontentate di applicare coefficienti patrimoniali semplici, il nuovo sistema non sarebbe stato un disastro totale. Ma naturalmente le lobby delle banche hanno messo le mani sul processo di scrittura delle regole e hanno giocato con la semantica.

Cioè, non tutti gli asset sono stati trattati allo stesso modo quando si trattava di calcolare i coefficienti patrimoniali. Infatti il debito pubblico è stato determinato come privo di rischio, non richiedendo alcun tipo di garanzia, quindi le banche hanno fatto ciò che le autorità di regolamentazione hanno suggerito loro di fare: caricarsi di debito pubblico e delle agenzie governative poiché ciò richiedeva una copertura di capitale notevolmente inferiore.

A sua volta questo sistema è stato ottimo per i prezzi delle azioni e delle stock option dei dirigenti. Invece di investire una buona parte degli utili per la crescita, l'hanno invece destinata ai dividendi e ai riacquisti di azioni proprie. I giocatori d'azzardo nei mercati azionari erano a dir poco entusiasti.

Ad esempio, dei $258 miliardi di utile netto di JPMorgan registrati nel periodo 2015-2022, circa $189 miliardi, o il 73%, sono stati pagati agli azionisti sotto forma di riacquisti di azioni proprie ($102 miliardi) e dividendi ($87 miliardi). Nello stesso periodo gli asset totali di JPM sono cresciuti da $2.352 miliardi nel 2015 a $3.666 miliardi nel 2022.

Poiché nello stesso periodo la FED stava alimentando l'inflazione dei prezzi degli asset finanziari e reprimendo i tassi d'interesse del mercato monetario, la sopraccitata crescita del 56% negli asset totali era l'equivalente di una stampante monetaria a sé. Il margine dell'interesse netto della banca è aumentato vertiginosamente, facendo fiorire il suo reddito netto e la sua capitalizzazione di mercato è aumentata da $225 miliardi nel 2015 a un picco di $500 miliardi alla fine del 2021.

Ma tutta questa manna per gli azionisti non era perché Jamie Dimon è una specie di Einstein finanziario, la capitalizzazione di mercato di JPM è stata in parte dovuta al sistema normativo a capitale ridotto.

Pertanto nel 2015 il rapporto tra patrimonio netto contabile e asset totali di JPM si era attestato al 10,50%, il che sarebbe stato sicuro in un mondo senza "istituti troppo grandi per fallire". Ma com'è noto, nel 2022 il suo rapporto di capitale proprio è sceso a solo il 7,97% quando la banca si è caricata di titoli di stato.

L'implicazione di tutto ciò è semplice: per mantenere il suo rapporto di capitale proprio nel 2015, JPM avrebbe avuto bisogno di $385 miliardi in patrimonio contabile entro il 2022, non i $292 miliardi effettivamente riportati. Quindi per confermare la robusta crescita patrimoniale che ha alimentato i suoi enormi guadagni di utili, avrebbe dovuto trattenere $93 miliardi in più dal suo reddito netto.

Vale a dire, i suoi pagamenti a Wall Street sotto forma di riacquisti di azioni e dividendi dovevano essere dimezzati! I giocatori d'azzardo non sarebbero stati affatto felici.

Inutile dire che, sulla base di questo esempio, è facile capire perché le banche si sono date da fare per acquistare titoli di stato a lunga scadenz: hanno conservato il capitale permettendo loro di effettuare pagamenti generosi in dividendi e riacquisti di azioni proprie.

Dall'altra parte il motivo per cui la FED ha inondato il sistema finanziario di credito a buon mercato era quella di aumentare i livelli dei prestiti bancari e quindi alimentare una crescita economica più forte. Ma se prendiamo ancora una volta l'esempio di JPM è evidente che non è successo.

Nel 2015 il suo portafoglio prestiti ammontava a $824 miliardi, i quali rappresentavano il 64,4% dei suoi $1.280 miliardi in depositi. Nel 2022 il suo portafoglio prestiti è cresciuto solo modestamente, a $1.110 miliardi, ma ciò ammontava solo al 47,7% dei depositi, i quali erano saliti a $2.340 miliardi.

In breve, anche se si fosse rivelata una buona idea stimolare artificialmente il settore prestiti, cosa che non è, ciò non è accaduto nonostante tutta la sconsiderata stampa di denaro da parte della FED. Invece il nuovo denaro si è riversato nelle banche, le quali hanno acquistato titoli di stato e quindi aiutato il contingente di finanziamenti del Congresso.

Eppure, nonostante queste realtà, la Yellen ha lanciato una campagna per indebolire ulteriormente il sistema bancario, sostanzialmente abolendo le ultime vestigia di controllo e disciplina dei depositanti. Ci riferiamo all'abominevole salvataggio di tutti i depositanti presso SVB e Signature Bank, ma soprattutto al cosiddetto Bank Term Facility Program (BTFP). Quest'ultimo è stato un atto alquanto grave, poiché ha permesso alle banche di prendere in prestito 100 centesimi a dollaro contro obbligazioni trentennali che l'anno scorso hanno perso il 40% del proprio valore di mercato

Ma ora la Yellen è diventata completamente ritardata, suggerendo vere e proprie garanzie per tutti i tipi di depositi, indipendentemente dalle dimensioni:

“I passi che abbiamo compiuto non si sono concentrati sull'aiutare specifiche banche. Il nostro intervento era necessario per proteggere il più ampio sistema bancario statunitense”, ha affermato la Yellen. “E azioni simili potrebbero essere giustificate se le istituzioni più piccole dovessero subire corse agli sportelli che possono comportare un rischio di contagio”.

Come ha fatto notare il Wall Street Journal: “Il rumore e la furia delle richieste per un'assicurazione universale sui depositi stanno crescendo”. Ad esempio, il piagnucolone cronico di Wall Street, Bill Ackman, chiede che la sua pellaccia venga salvata tramite un'assicurazione sui depositi al 100%. E a questa festa non manca nemmeno Elon Musk.

Mentre ha riportato di recente la stampa finanziaria, il personale del Dipartimento del Tesoro USA sta esaminando se i regolatori federali abbiano abbastanza autorità di emergenza per assicurare temporaneamente depositi superiori all'attuale limite di $250.000 sulla maggior parte dei conti senza il consenso formale di un Congresso profondamente diviso.

La frase in grassetto vi dice tutto quello che dovete sapere. Dopo 40 anni di rifiuto del Congresso di assicurare i depositi bancari al 100% indipendentemente dalle dimensioni, come diavolo si può legittimare la decisione di assicurare $9.000 miliardi per conto dei contribuenti con un decreto esecutivo?

Infatti se questa non è una decisione che devono prendere i rappresentanti del popolo, non sappiamo quale lo sia allora... se si vuole anche solo fingere che viviamo in una democrazia.

Dopotutto un'assicurazione sui depositi al 100% significherebbe che il fondo FDIC da $125 miliardi garantirebbe $18.000 miliardi in depositi. Possono dire che i fondi necessari, che potrebbero salire a centinaia di miliardi o addirittura migliaia di miliardi in determinati scenari, verrebbero fuori dai premi assicurativi FDIC... ma suvvia! Sarebbe una tassa enorme e mascherata in realtà, perché tutti i 108 milioni di famiglie statunitensi con conti bancari finirebbero per pagare il premio sotto forma di tassi più bassi sui loro depositi.

Non sorprende che le lobby di Washington siano già state coinvolte nel tentativo di forzare questa azione profondamente antidemocratica. Vale a dire, la Mid-Size Bank Coalition of America, che comprende banche con attivi fino a $100 miliardi, ha esortato le autorità di regolamentazione a revocare l'attuale limite sull'assicurazione dei depositi, secondo una lettera del 17 marzo pubblicata su Bloomberg. L'organizzazione ha espresso preoccupazione per il fatto che, se un altro prestatore regionale fallisce, più depositanti sposteranno i propri soldi nelle banche più grandi della nazione, indipendentemente dalla salute sottostante dei loro concorrenti più piccoli.

E allora!?

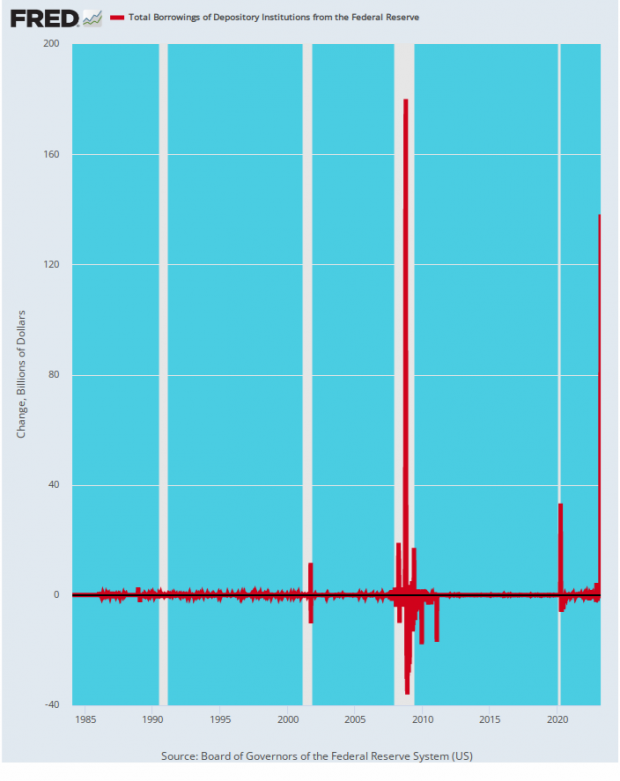

Forse questi piccoli banchieri virtuosi avrebbero dovuto pensare al rischio di fuga dei depositi quando hanno caricato i loro bilanci con asset a rendimento più elevato, cosa che comportava sia rischi di tasso d'interesse che/o di credito. In assenza di questi fattori, non vi è alcun motivo per cui una banca conservatrice dovrebbe essere a rischio di fuga dei depositi o non in grado di resistere a una fuga temporanea prendendo a prestito alla finestra di sconto della FED.

E questo è esattamente quello che è successo di recente. La variazione settimanale dei prestiti nella finestra di sconto è salita a $138 miliardi, quasi alla pari con i $180 miliardi durante la traumatica prima settimana dell'ottobre 2008.

|

| Variazione settimanale dei prestiti nella finestra di sconto della FED, dal 1980 al 2023 |

Naturalmente ai piagnucoloni della brigata dei banchieri di piccole/medie dimensioni non piace la finestra di sconto, perché è collegata a uno stigma e perché l'attuale tasso di sconto è del 4,75%, ben al di sopra dei loro costi medi di deposito. In breve, vogliono i classici pasti gratis dallo zio Sam in modo da poter eseguire una discrepanza tra attivi e passività, prenotare guadagni enormi e ridere per la crescita delle loro stock option.

Stiamo davvero arrivando alla fine della strada con questa forma di capitalismo clientelare e socializzazione delle perdite.

Mentre i soliti sospetti sono ora impegnati a fissare l'approvazione di una legislazione che elevi il limite dell'ssicurazione sui depositi oltre i $250.000, l'House Freedom Caucus ha capito qual è la posta in gioco e si è espresso contro una garanzia al 100%.

Dal momento che hanno vinto un'opzione per aver chiesto la rimozione di McCarthy al momento della sua elezione, speriamo che siano pronti, disposti e in grado di usarla quando una qualsiasi parvenza di legge sull'assicurazione al 100% dei depositi farà capolino alla Camera. Ecco quanto c'è davvero in gioco.

“Qualsiasi garanzia universale su tutti i depositi bancari, sia implicita che esplicita, sancisce un pericoloso precedente che incoraggia comportamenti irresponsabili e che vengono pagati da coloro che non sono coinvolti e che invece hanno seguito le regole”, ha affermato in una nota l'House Freedom Caucus.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Supporta Francesco Simoncelli's Freedonia lasciando una “mancia” in satoshi di bitcoin scannerizzando il QR seguente.

|

| https://opentip.io/freedonia |

Mentre gli speculatori scommettono su singoli titoli, a volte l'intero mercato diventa "speculativo" come è successo a Wall Street nel XXI secolo. Negli anni '80 e '90 gli analisti hanno notato che le azioni sembravano salire senza fine e hanno iniziato a proclamare la virtù delle "azioni per il lungo termine". L'idea era che i mercati salivano sempre, quindi tutto ciò che doveva fare un investitore era mettere i suoi soldi in un ETF. In realtà, non era vero. In termini di oro, ovvero in termini di denaro reale, le azioni non valgono più oggi di quanto valevano 98 anni fa. Tuttavia speculare sulle azioni può essere gratificante... fintanto che salgono almeno. Sin dal 1982 alla metà degli anni '90, le azioni sono salite principalmente per le giuste ragioni: un'economia in espansione; poi c'è stata l'esplosione speculativa delle dotcom, seguita da un'altra enorme impennata dei prezzi delle azioni, ma dopo il 1999 le azioni sono salite per le ragioni sbagliate: le banche centrali hanno pesantemente manipolato i mercati.

RispondiEliminaMolti investitori si sono presto dimenticati cosa significasse "investire": visto che le banche centrali hanno abbassato artificialmente i tassi d'interesse e spinto al rialzo le azioni, era tutto quello che dovevano sapere. I profitti aziendali sono aumentati, ma non in linea con gli aumenti della produzione reale, bensì di pari passo col mercato azionario. Nel 2021 i prezzi erano 3 volte superiori a quelli del 1999; la speculazione ha dato i suoi frutti.

E ora gli speculatori sono così abituati a un mercato in rialzo che credono che il sistema bancario centrale debba aiutarli sempre e comunque. Ma c'è stato un grande cambiamento epocale: la tendenza principale va nella direzione opposta, ovvero verso tassi d'interesse più alti e prezzi degli asset più bassi. È improbabile che si possa tornare a mercati azionari e obbligazionari visti fino al 2020. "L'inflazione sta scendendo", si dicono gli speculatori l'un l'altro, “le banche centrali torneranno ad allentare di nuovo le loro politiche monetarie e si tornerà a navigare alla grande".

Ma i tassi d'interesse continuano a salire, anche se più lentamente, e ogni aumento, non importa quanto piccolo, bastona le famiglie, le imprese e le finanze degli stati stessi. I consumatori hanno meno soldi da spendere, i ricavi delle imprese diminuiscono all'aumentare dei costi del servizio del debito e i funzionari pubblici sono sempre più disperati.

Gli speculatori possono anche comprare, ma gli investitori vendono.