di Gunther Schnabl & Taiki Murai

Di recente molti Paesi industrializzati, come gli Stati Uniti e l'area Euro, hanno registrato un'inflazione elevata ed in ulteriore aumento, mentre in Giappone e Svizzera l'inflazione è rimasta bassa. L'inflazione ha raggiunto il 5,9% nella zona Euro ed il 7,9% negli Stati Uniti a febbraio 2022, invece in Giappone e Svizzera ha fatto registrare rispettivamente l'1,0% ed il 2,2%. Dall'inizio del millennio, l'inflazione media anno/anno è stata dello 0,1% in Giappone e dello 0,4% in Svizzera, rispetto all'1,7% nell'Eurozona ed al 2,2% negli Stati Uniti. Quali sono le cause dei tassi d'inflazione eccezionalmente bassi in queste due nazioni a bassa inflazione? Ci sono tre ragioni.

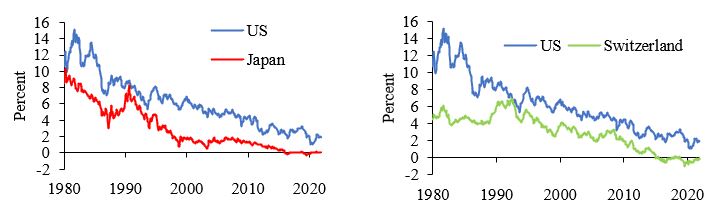

In primo luogo, poiché i tassi d'interesse statunitensi sono gradualmente diminuiti dall'inizio degli anni '80, il Giappone e la Svizzera hanno mantenuto i loro tassi d'interesse al di sotto di quelli statunitensi. Dal 1980 il rendimento medio dei titoli di stato giapponesi a dieci anni è stato di circa 2,8 punti percentuali inferiore a quello dei titoli di stato statunitensi a dieci anni (cfr. Grafico 1, riquadro di sinistra). La situazione è simile in Svizzera (si veda il Grafico 1, riquadro di destra), ampiamente considerata un porto sicuro per i capitali internazionali. Le politiche monetarie sempre più espansive in entrambi i Paesi prevedevano un'elevata inflazione; tuttavia, non è successo, poiché la drastica espansione dell'offerta di denaro interna è stata solo parzialmente assorbita dall'economia interna.

Grafico 1: Rendimenti dei titoli di stato a dieci anni, Giappone e Svizzera, rispetto agli Stati Uniti

|

| Fonte: Refinitiv |

Il basso livello dei tassi d'interesse in Giappone e Svizzera ha frenato gli afflussi di capitali esteri e favorito i deflussi di capitali. Dal 1980 i deflussi netti di capitali dal Giappone sono stati in media del 2,5% annuo rispetto al prodotto interno lordo (PIL), mentre quelli della Svizzera hanno raggiunto l'8,4% del PIL. Rispetto alla Banca del Giappone, la Banca nazionale svizzera ha assunto un ruolo più attivo e diretto nelle esportazioni di capitali resistendo all'apprezzamento del franco attraverso l'acquisto di euro (e la vendita di franchi). Il persistente deflusso di capitali ha smorzato il potere d'acquisto in entrambi i Paesi, riducendo così le pressioni interne sui prezzi. Ciò vale sia per i prezzi delle merci che degli immobili, che in ogni Paese sono aumentati ad un ritmo più lento rispetto agli Stati Uniti.

In secondo luogo, in linea con la cosiddetta open interest rate parity, i bassi tassi d'interesse in Giappone e Svizzera sono stati accompagnati da un apprezzamento dello yen giapponese e del franco svizzero (Latsos e Schnabl, 2018) rispetto al dollaro USA, in media dell'1,4% (yen) e 1,0% (franco svizzero) all'anno sin dal 1980. Le aspettative di apprezzamento per entrambe le valute sono emerse perché i persistenti deflussi netti di capitali hanno gradualmente aumentato gli asset all'estero di Giappone e Svizzera (cfr. Grafico 2, nonché McKinnon e Schnabl, 2006, su Giappone). Alla fine del 2020, gli asset all'estero del Giappone erano di $3.441 miliardi (circa il 68% del PIL) e quelli della Svizzera erano di $867 miliardi (circa il 115% del PIL). Se questi asset venissero rimpatriati, lo yen ed il franco svizzero sarebbero soggetti a forti pressioni verso l'apprezzamento.

Grafico 2: Esportazioni nette di capitali giapponesi e svizzeri ed asset esteri netti

|

| Fonte: Fondo monetario internazionale |

In terzo luogo, è emersa una spirale al ribasso salari-prezzo perché la pressione all'apprezzamento ha ridotto la crescita e le pressioni sui prezzi. Le rivalutazioni monetarie hanno abbassato i prezzi delle merci importate e reso costose le merci esportate all'estero. Ciò ha costretto le società orientate al mercato nazionale ed estero, in Giappone e Svizzera, a mantenere i prezzi bassi. Con la necessità di tenere sotto controllo i costi, la crescita salariale è stata tenuta sotto controllo. Il fatto che i livelli salariali in Giappone e Svizzera siano relativamente elevati rispetto agli standard internazionali potrebbe aver facilitato la moderazione salariale rispetto ad altri Paesi.

Tuttavia le politiche salariali e dei prezzi in Giappone e Svizzera rispetto ad altri Paesi hanno deprezzato il tasso di cambio reale, ovvero il tasso di cambio nominale aggiustato alle variazioni relative dei salari (e prezzi). La svalutazione reale dello yen giapponese e del franco svizzero rispetto al dollaro è stata in media dell'1,4% e dello 0,7% all'anno sin dal 1980 in termini di aggiustamento salariale relativo (0,7% e 0,4% all'anno, invece, in termini di aggiustamento dei prezzi relativi), deprimendo le importazioni e favorendo le esportazioni. Il Giappone e la Svizzera hanno quindi più che compensato l'apprezzamento del tasso di cambio nominale con una bassa crescita dei salari e dei prezzi rispetto alle loro controparti estere (cfr. Grafico 3). Ciò ha frenato la domanda interna di prodotti esteri e ha sostenuto la domanda estera di prodotti svizzeri e giapponesi, il che spiega i persistenti avanzi delle partite correnti dei due Paesi (si veda il Grafico 2).

Grafico 3: Tassi di cambio nominali e reali, yen giapponese e franco svizzero rispetto al dollaro

|

| Fonte: Organizzazione per la cooperazione e lo sviluppo economico, Ministero della salute, del lavoro e del welfare (Giappone), Ufficio federale di statistica (Svizzera), US Bureau of Labor Statistics. Nota: il tasso di cambio reale è aggiustato all'inflazione dei prezzi al consumo. Un aumento (diminuzione) indica un deprezzamento (apprezzamento) dello yen giapponese e del franco svizzero rispetto al dollaro |

I bassi tassi d'inflazione significano che il potere d'acquisto dei cittadini giapponesi e svizzeri è aumentato nel tempo rispetto a quello dei cittadini di altri Paesi? La risposta è no. Dopotutto, il tasso d'interesse reale e la crescita dei salari reali in entrambi i Paesi sono stati inferiori rispetto agli Stati Uniti, i quali possono essere considerati il principale destinatario delle esportazioni di capitali giapponesi e svizzeri. Il rendimento reale medio dei titoli di stato decennali dal 1980 è stato del 2,9% sia in Giappone che in Svizzera, rispetto al 5,5% negli Stati Uniti (si veda il Grafico 4, riquadro di sinistra).

Allo stesso modo, l'aumento medio annuo del salario reale dal 1980 è stato dello 0,3% in Giappone e dello 0,6% in Svizzera, rispetto allo 0,9% negli Stati Uniti (si veda il Grafico 4, riquadro di destra). Da questo punto di vista, i cittadini in Giappone e Svizzera non hanno affatto beneficiato di un'inflazione dei prezzi al consumo eccezionalmente bassa. Piuttosto, i consumatori negli Stati Uniti sembrano aver beneficiato di un crescente livello di potere d'acquisto, cosa in parte dovuta agli afflussi di capitali dal Giappone e dalla Svizzera.

Grafico 4: Tassi d'interesse reali e indice dei salari reali negli Stati Uniti, in Giappone e in Svizzera

|

| Fonte: Refinitiv, Ministero della Salute, del Lavoro e del Welfare (Giappone), Ufficio federale di statistica (Svizzera) e Social Security Administration (Stati Uniti) |

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Buon pomeriggio e buona Domenica Dott.Simoncelli.

RispondiEliminaNon mi è chiaro questo passaggio dell'articolo che riporto di seguito:

"In secondo luogo, in linea con la cosiddetta open interest rate parity, i bassi tassi d'interesse in Giappone e Svizzera sono stati accompagnati da un apprezzamento dello yen giapponese e del franco svizzero (Latsos e Schnabl, 2018) rispetto al dollaro USA, in media dell'1,4% (yen) e 1,0% (franco svizzero) all'anno sin dal 1980. Le aspettative di apprezzamento per entrambe le valute sono emerse perché i persistenti deflussi netti di capitali hanno gradualmente aumentato gli asset all'estero di Giappone e Svizzera (cfr. Grafico 2, nonché McKinnon e Schnabl, 2006, su Giappone). Alla fine del 2020, gli asset all'estero del Giappone erano di $3.441 miliardi (circa il 68% del PIL) e quelli della Svizzera erano di $867 miliardi (circa il 115% del PIL). Se questi asset venissero rimpatriati, lo yen ed il franco svizzero sarebbero soggetti a forti pressioni verso l'apprezzamento. "

Non dovrebbe essere il contrario? un basso livello dei tassi di interesse in Giappone e Svizzera crea deflusso di capitali verso gli USA che implica vendita di yen e franchi svizzeri contro acquisto di dollari usa ciò che dovrebbe far deprezzare il cambio dello yen e del franco svizzero contro il dollaro, non invece apprezzarlo come sostiene l'autore dell'articolo.

Potrebbe per favore chiarire il punto?

Grazie in anticipo,

Alessandro

Buon pomeriggio Dott.Simoncelli, mi scuso se ripropongo il quesito ma ci terrei a un suo chiarimento.

RispondiEliminaNon mi è chiaro questo passaggio dell'articolo che riporto di seguito:

"In secondo luogo, in linea con la cosiddetta open interest rate parity, i bassi tassi d'interesse in Giappone e Svizzera sono stati accompagnati da un apprezzamento dello yen giapponese e del franco svizzero (Latsos e Schnabl, 2018) rispetto al dollaro USA, in media dell'1,4% (yen) e 1,0% (franco svizzero) all'anno sin dal 1980. Le aspettative di apprezzamento per entrambe le valute sono emerse perché i persistenti deflussi netti di capitali hanno gradualmente aumentato gli asset all'estero di Giappone e Svizzera (cfr. Grafico 2, nonché McKinnon e Schnabl, 2006, su Giappone). Alla fine del 2020, gli asset all'estero del Giappone erano di $3.441 miliardi (circa il 68% del PIL) e quelli della Svizzera erano di $867 miliardi (circa il 115% del PIL). Se questi asset venissero rimpatriati, lo yen ed il franco svizzero sarebbero soggetti a forti pressioni verso l'apprezzamento. "

Non dovrebbe essere il contrario? un basso livello dei tassi di interesse in Giappone e Svizzera crea deflusso di capitali verso gli USA che implica vendita di yen e franchi svizzeri contro acquisto di dollari usa ciò che dovrebbe far deprezzare il cambio dello yen e del franco svizzero contro il dollaro, non invece apprezzarlo come sostiene l'autore dell'articolo.

Potrebbe per favore chiarire il punto?

Grazie in anticipo,

Alessandro

Salve Alessandro.

EliminaMi scuso per il ritardo impiegato a rispondere al suo quesito, la notifica di commento mi era sfuggita. Ripariamo subito. Inizio col dire che, in linea generale, investire in Paesi esteri non riduce il capitale investito nei Paesi in cui gli investitori risiedono. Al contrario, lo incrementa. Ciò perché l'investimento incrementa molto la produttività del lavoro e il totale di quello che è prodotto nei Paesi esteri, e una grande porzione di questa produzione addizionale sono beni capitali che sono esportati nel Paese degli investitori. Proprio come l'investimento negli stati occidentali degli Stati Uniti da parte di cittadini degli stati orientali del Paese è servito ad aumentare la ricchezza presente negli stati orientali, in base ai beni ricevuti dagli stati occidentali, così anche gli investimenti da parte dei cittadini americani in posti come il Giappone e la Cina sono serviti ad aumentare i beni capitali negli Stati Uniti, grazie ovviamente ai beni capitali arrivano dal Giappone e dalla Cina. Questi beni capitali non si ritrovano solo nei componenti prodotti all'estero e usati dai produttori americani, ma anche nelle numerose industrie, come gli stabilimenti automobilistici costruiti da aziende giapponesi e coreane negli Stati Uniti. L'afflusso di capitali esteri è responsabile, inoltre, del finanziamento dei deficit di bilancio e impediscono a questi ultimi di consumare ancora più capitale precedentemente accumulato.

Ciò è vero a parità di condizioni, così come è vero che un abbassamento artificiale dei tassi d'interesse stimola vari tipi di arbitraggio (come il deflusso di capitali). Una variabile importante è anche la politica monetaria dell'altro Paese. Ovvero, nel nostro caso in particolare, quella degli Stati Uniti. Dato che la politica monetaria degli Stati Uniti è stata più aggressiva rispetto a quella giapponese, allora investitori, speculatori e altre figure di mercato sono stati incentivati a sfruttare questa situazione di convenienza.

Buonasera Dott. Simoncelli,

Eliminala ringrazio molto per la esauriente risposta. Se non ho capito male, quindi, significa che i diversi livelli dei tassi di interesse in 2 diversi Paesi non è l'unica variabile che influenza il tasso di cambio delle 2 rispettive valute, corretto?

Cioè, potrebbe darsi il caso in cui, un più basso livello dei tassi di interesse in Giappone rispetto agli Stati Uniti ( condizione che se fosse l'unica dovrebbe portare ad un deprezzamento dello Yen rispetto al Dollaro ), potrebbe invece coincidere con un APPREZZAMENTO dello Yen rispetto al dollaro perché i beni capitali prodotti dagli investimenti esteri del Giappone negli Stati Uniti e successivamente esportati in Giappone, hanno causato un aumento della produttività del lavoro in Giappone che ha reso l'economia Giapponese più efficiente e attraente, ciò che ha attirato altri capitali esteri in Giappone facendo apprezzare lo Yen rispetto al Dollaro. Ho compreso bene?

Colgo l'occasione per farle i complimenti per il suo Blog che seguo attentamente poiché ricco di argomenti mai così bene trattati altrove

Alessandro

Sì, le sue riflessioni sono corrette. Ovviamente ceteris paribus, ovvero ignorando la misallocation di risorse economiche scarse a causa di stimoli monetari artificiali.

Eliminacerto. Grazie di nuovo

RispondiElimina