È un fatto ben documentato: le ondate di fusioni e acquisizioni tendono a coincidere con i picchi del mercato azionario e le loro successive crisi.

Quest'ultimo fenomeno è abbastanza facile da capire. Dopotutto, in condizioni economiche in peggioramento, le aziende possono cercare di sopravvivere espandendo la propria scala, portata o potere di mercato. Le aziende in difficoltà sono anche nella condizione più disperata, una posizione vantaggiosa per un potenziale acquirente.

Ma che dire del primo caso? Cosa spiega l'ovvia tendenza a pagare in eccesso per le acquisizioni?

Forze multiple spiegano questa correlazione osservata nei dati.

In primo luogo, per illustrare perché le aziende che effettuano acquisizioni in corrispondenza o in prossimità dei picchi del mercato azionario sborsano sistematicamente troppo, prendiamo in considerazione gli aspetti tecnici di un mercato rialzista. Durante i periodi di espansione, i prezzi delle azioni tendono a salire rispetto ai loro guadagni. Questi crescenti rapporti prezzi/utili (P/E) significano che il prezzo che si paga per il rendimento atteso degli utili di un'azione è in aumento.

Esempio: se l'azione X viene scambiata a un P/E di 10, un investitore sta essenzialmente pagando dieci dollari per un dollaro atteso di guadagni futuri. Se le azioni X venissero scambiate a un P/E di 100, l'investitore pagherebbe cento dollari per il dollaro previsto di guadagni futuri.

Poiché i prezzi di acquisizione si basano sul prezzo di mercato prevalente dell'impresa target, acquistando al culmine di una bolla di mercato, l'impresa acquirente paga un premio elevato.

Ciò è confermato dai dati, i quali rivelano che le imprese acquirenti tendono a produrre rendimenti inferiori negli anni successivi all'acquisizione. Naturalmente si potrebbe obiettare che i rendimenti dell'impresa acquirente in futuro sarebbero stati lo stesso peggiori senza l'acquisizione. E mentre questo è possibile, è anche indimostrabile.

Un probabile fattore che contribuisce alla sottoperformance delle aziende a seguito di fusioni e acquisizioni, sottolineato da Warren Buffett, è il fatto che le migliori aziende non sono interessate a essere acquisite da nessun altro. Il bacino di aziende che vogliono essere acquisite, in altre parole, è probabilmente popolato in modo schiacciante da aziende in difficoltà.

L'eccessiva fiducia del management, sostenuta dal successo delle aziende acquirenti durante il mercato rialzista, è un altro noto motore alla base delle fusioni. Le aziende con molti soldi a disposizione tendono a cercare un posto dove spenderli. Nel processo, le aziende tendono ad aumentare i prezzi degli obiettivi di acquisizione già non ottimali.

La maledizione del vincitore, una stranezza documentata, è che gli acquirenti sono quasi certi di pagare più del dovuto. Ciò si basa sul presupposto che se la media di tutte le offerte è più vicina al valore reale dell'oggetto in vendita, il vincitore paga necessariamente più del dovuto.

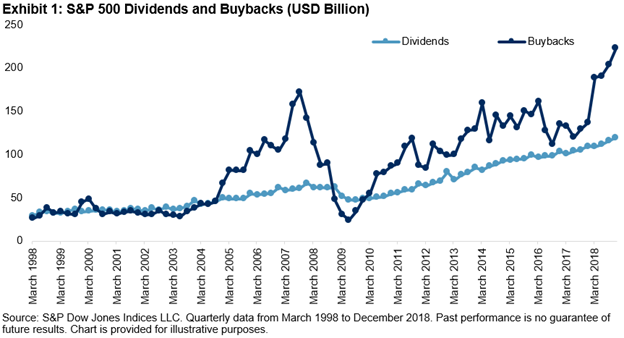

La tendenza a spendere in modo errato grandi quantità di denaro durante periodi particolarmente rialzisti è correlata alla tendenza delle aziende a riacquistare le proprie azioni durante tali periodi, anche qui spendendo più del dovuto.

Sebbene i riacquisti di azioni proprie non comportino alcun cambiamento nei fondamentali sottostanti di un'impresa, quando esse assumono debiti aggiuntivi per finanziare i riacquisti, il costo del capitale netto aumenterà con l'aumento del rischio finanziario dell'impresa a causa di tale debito.

Quando si tratta di acquisizioni del settore privato, l'aumento negli ultimi anni è stato ulteriormente spinto da preoccupazioni demografiche e politiche. Poiché la generazione dei baby boomer pesa sulle pensioni, molte piccole e medie imprese erano già state messe in vendita. Tuttavia, con i democratici che hanno quasi perso la testa e il populismo che sta prendendo piede tra i repubblicani, i timori di un drammatico aumento delle tasse sulle plusvalenze sta spingendo i proprietari incerti a vendere ora piuttosto che affrontare il rischio di un'enorme tassa.

Sebbene il passato non sia un predittore certo del futuro, le correlazioni osservate nei dati e la chiara capacità degli attori umani di prendere decisioni migliori osservando i fondamenti del ciclo economico suggeriscono che le aziende consapevoli di queste tendenze possono ottimizzare i propri risultati comportandosi in modo più prudente di fronte all'espansione del ciclo del credito.

È improbabile che gli Austriaci, comprendendo che la manipolazione dei tassi d'interesse reali da parte della banca centrale porta invariabilmente a bolle nei prezzi degli asset, si lasciano ingannare. Come osservò lo stesso Mises: “Il tasso d'interesse moderato ha lo scopo di stimolare la produzione e non di provocare un boom nel mercato azionario. Tuttavia i prezzi delle azioni aumentano prima di tutti gli altri. [...] È proprio nel boom del mercato azionario che si nasconde la grave minaccia di una crisi”.

Come ha sottolineato Doug French nel 2011, una volta che la cattiva gestione dell'offerta di denaro da parte della FED la costringerà a smettere di manipolare il mercato obbligazionario, tutti i modelli di valutazione della nuova economia "salteranno in aria".

La saga di Elon Musk che potrebbe acquistare Twitter a un prezzo di oltre $50 per azione, o cento volte i suoi guadagni, è probabile che finisca nei libri di testo di business... però nella sezione cattivi affari.

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

Nessun commento:

Posta un commento