Gli analisti mainstream e parte di quelli indipendenti vivono in uno stato di negazione: la FED non può rialzare i tassi ancora a lungo perché altrimenti "qualcosa si romperà sui mercati" e ci saranno conseguenze peggiori. Questa affermazione è vera, ma non si pone la domanda successiva: dove? Perché la risposta è nel mercato degli eurodollari e questo a sua volta significa che qualcosa si romperà non in patria, bensì all'estero e molto probabilmente in Europa. Quest'ultima, infatti, è stata a vivere oltre i propri mezzi per molto tempo, tenuta a galla artificialmente da 3 fattori: salvataggi da parte della FED, beni a basso costo provenienti dalla Cina ed energia a basso costo proveniente dalla Russia. Tutti e tre questi fattori oggi sono scomparsi e un redde rationem richiede il pedaggio per quella formula che ha reso famoso Milton Friedman nell'ambiente economico: non esistono pasti gratis. Perché credete che il parlamento europeo si stia dannando l'anima pur di continuare ad avere un casus belli contro la Russia?

A loro, in realtà, non importa niente degli ucraini, la loro sola preoccupazione è sopravvivere un giorno in più a un pantano economico e sociale di loro stessa creazione. L'Ucraina, così come è stato l'Afghanistan per anni, è una gigantesca scusa per continuare a stampare denaro ex novo e riciclarlo poi nella propria economia. Nel caso della FED il proxy è l'amministrazione Biden con la spesa militare in armi da inviare al fronte, affinché la banca centrale americana venga quindi spinta, obtorto collo, a monetizzare il debito della nazione. È sempre stato questo il piano della cricca di Davos: far diventare un centro di potenza mondiale l'Europa, sotto la sua influenza ovviamente, a scapito degli USA. Il colonialismo, o per meglio dire, il fanatismo atavico di alcune fazioni sovranazionali, che sebbene cambino nomi non cambiano obiettivi, non è mai morto bensì agghindato da una facciata di falso buonismo e filantropia. Il piano del cosiddetto Grande Reset è sempre stato uno: andare in default per debiti ormai ingestibili.

At ~348% of GDP, global debt is around 15 pp lower than its peak in Q1 2021, w/ some of the biggest debt ratio improvements seen in EU countries. In contrast, Vietnam, Thailand, and Korea recorded the largest increases.

— IIF (@IIF) May 19, 2022

More in latest Global Debt Monitor: https://t.co/Mrt0LLjysK pic.twitter.com/ROzjofZLCL

Ma per continuare a mantenere il controllo c'è bisogno di far stare tranquille le masse e questo passava per forza di cose da capitali a basso costo provenienti oltreoceano, energia a basso costo proveniente dalla Russia e beni a basso costo provenienti dalla Cina. Il primo punto doveva essere raggiunto attraverso la bancarotta degli USA come prima nazione a dichiarare default per i propri debiti; il secondo punto fomentando la guerra in Ucraina e la defenestrazione di Putin costituito da un governo fantoccio; il terzo esercitando il presunto potere di monopsonio che gli eurocrati pensano di possedere. Per quanto fosse partito "bene" questo piano presumibilmente ben congegnato da parte dei pianificatori centrali, s'è trasformato presto in un coacervo di eventi imprevisti che lo stanno portando ad arenarsi sulle secche dell'impossibilita del calcolo economico da parte delle burocrazie. Il piano di ripiego, quindi, è diventato il seguente: cannibalizzare la popolazione autoctona, ovvero quella europea.

Il mondo è diventato multipolare, allontanandosi sempre di più dall'unipolarità tanto sbandierata con la presunta prosperità raggiungibile attraverso l'accentramento dei poteri. Ai piani alti c'è la consapevolezza che il denaro fiat, ormai, abbia fatto il suo corso e debba essere sostituito senza agitare troppo le acque. Di conseguenza c'è necessità di effettuare una transizione verso un nuovo status quo che in qualche modo ricalchi quello precedente, soprattutto la sua struttura di trasmissione di potere dall'alto verso il basso. In sintesi, bisogna rivendere alle masse la menzogna secondo cui per prosperare c'è bisogno di continuare ad avere una struttura interventista nell'economia, nonostante i fallimenti plateali dimostrati. Come farlo? Facendo accettare passivamente la giustificazione morale di un controllo capillare della società, malgrado ci si riempia la bocca di "diritti individuali" e "libertà". Le CBDC saranno la manifestazione fisica di tale volontà. Nel frattempo si usa l'arma dell'inflazione dei prezzi per alimentare artificialmente questo progetto distopico, ma, come sanno bene gli Austriaci, non c'è niente di buono e profittevole lungo questa strada. Il degrado monetario è l'araldo del degrado sociale e, come diceva Mises, la conseguenza è un caos pianificato.

Per tutti questi motivi, sia teorici che pratici, si può affermare che infine sarà il Grande Default ad avere l'ultima parola.

L'UE È L'EPICENTRO DEL GRANDE DEFAULT

La Federal Reserve sa benissimo che i suoi rialzi dei tassi, sebbene necessari, sono insufficienti per combattere l'inflazione. Infatti la sua strategia non vuole affatto affrontare questo problema: deve essere lasciato correre per permettere a domanda/offerta di ripristinare un corretto funzionamento delle dinamiche dio mercato. Allo stesso modo, anche se ci saranno fallimenti di alcune realtà nei mercati finanziari, ciò non disturba affatto la FED visto che il suddetto è un luogo in cui è necessaria una pulizia dagli eccessi del passato.

Il suo obiettivo adesso è ri-regionalizzare i tassi d'interesse tra le varie Federal Reserve regionali e questo è possibile oggi perché da inizio anno l'indicizzazione dei debiti statunitensi avviene attraverso il SOFR e non più attraverso il LIBOR. In questo modo la bancarotta di determinate realtà aziendali in determinati luoghi non avranno impatto su altri che non soffrono della stessa problematica. L'aver dichiarato indipendenza dal resto del mondo per sistemare i conti in patria e avendo istituito un meccanismo di determinazione dei tassi più onesto rispetto al resto del mondo, rende gli USA sempre meno attaccabili dall'estero attraverso contagio finanziario. La FED non tornerà più allo zero bound, probabilmente arriverà fino al 6% col suo rialzo dei tassi, per poi scendere al 3%, nel frattempo, con un DXY a 130, le altre valute fiat saranno uccise. Lo scopo degli USA è riportare in patria know-how e capitali che in passato hanno subito un outsourcing sulla scia della globalizzazione, iniziando dal settore dei semiconduttori e dei chip. In sintesi, essersi ubriacati col denaro fiat ha un costo e i postumi della sbornia sono il momento per riflettere sulle leggerezze fiscali/monetarie commesse.

Gli USA sono disposti ad accettare un po' di dolore economico per sistemare il caos pianificato che il lassismo monetario ha causato, presentando poi la soluzione "sostenibile" alla mole di debiti accumulati: non il default, ma l'emissione di obbligazioni con cedola parzialmente redimibile in oro fisico. Quello sarà il momento in cui si porrà fine alla manipolazione del prezzo spot dell'oro. Il dollaro, quindi, salirà rispetto alle altre valute fiat ma soprattutto nei confronti di una in particolare: l'euro.

Inutile girarci intorno, la situazione nell'Eurozona è grave. I vari governi della zona Euro sono abituati a tassi d'interesse nominali e reali negativi e la maggior parte delle principali economie europee ha emesso debito a rendimento negativo negli ultimi tre anni e deve ora rifinanziarsi a tassi significativamente più elevati. Francia e Italia hanno scadenze medie più lunghe rispetto agli Stati Uniti, ma il loro debito e il crescente disavanzo strutturale sono più deleteri. Se, ad esempio, prendiamo in esame la sostenibilità del debito italiano, basta guardare a com'è cresciuto il suo disavanzo intraeuropeo. È a dir poco assurdo che una tale nazione possa ancora spendere in deficit, avere rendimenti sul decennale ridicoli e far finta che tutto sia nella norma. A maggior ragione ciò è possibile solo se la possibilità di andare in default per questa mole di debiti è un punto di arrivo concreto e concordato coi "piani alti", perché altrimenti non esisterebbe né in cielo né in terra che una nazione in bancarotta possa ancora approfittarsi dei mercati (drogati di credito dalla BCE) e deviare risorse scarse da lidi potenzialmente più produttivi. L'unico tassello da sistemare a tal proposito è rappresentato dagli obbligazionisti retail.

|

| Fonte: Banca d'Italia |

Una tele strategia. però, è perseguibile solo se tutto il mondo è allineato. Come abbiamo visto nella sezione precedente e in altri miei articoli linkati sopra, non è così. Di conseguenza la scletorizzazione dell'economia europea continuerà a passo acclerato. Morgan Stanley stima che, nei prossimi due anni, le principali economie dell'Eurozona avranno bisogno di circa $3.000 miliardi per rifinanziarsi. Sebbene a tassi più elevati, gli stati rifinanzieranno il loro debito, ma che ne sarà delle imprese e delle famiglie? Il problema non è l'aumento dei tassi, ma l'eccessivo accumulo di debito: i tassi d'interesse reali negativi sono un'anomalia che non avrebbe mai dovuto esistere. Le famiglie possono essere preoccupate per la possibilità di un mutuo più elevato, ma sono ignare del fatto che i prezzi delle case sono saliti alle stelle a causa dell'accumulo di rischio causato da tassi d'interesse artificialmente bassi.

L'entità della follia monetaria dal 2009 in poi è stata enorme, ma l'eccesso dal 2020 in particolare è stato davvero senza precedenti. Tra il 2009 e il 2018 siamo stati ripetutamente "informati" che non c'era inflazione, nonostante la massiccia inflazione dei prezzi degli asset e l'aumento ingiustificato delle valutazioni nel settore finanziario. Non stiamo parlando di semplice inflazione dei prezzi, stiamo parlando d'inflazione dei prezzi di massa. Non è stata solo una sopravvalutazione degli asset finanziari, ma anche un aumento dei prezzi di beni e servizi insostituibili. L'indice alimentare della FAO ha raggiunto livelli record nel 2018, così come gli indici abitativi, sanitari, educativi e assicurativi. Coloro che sostenevano che stampare denaro non causasse inflazione, hanno continuato a crederlo anche dopo il 2020, quando ogni senso di razionalità nei mercati monetari è stato completamente abbandonato. Nella zona Euro l'aumento dell'offerta di denaro è stato il più grande della sua storia, quasi tre volte il picco dell'era Draghi. Oggi il tasso annuo è superiore al 6%. Tutto questo eccesso monetario senza precedenti è stato utilizzato per stimolare la spesa pubblica e l'inflazione dei prezzi è salita alle stelle.

Tuttavia secondo la Lagarde l'inflazione è apparsa "dal nulla". No, a differenze di quello che dicono i canali mainstream l'inflazione dei prezzi non è causata da merci, guerre, o interruzioni nelle catene di approvvigionamento. Le guerre sono deflazionistiche, se l'offerta di denaro rimane costante; diverse volte, tra il 2008 e il 2018, il valore delle materie prime è aumentato bruscamente, ma non hanno fatto salire tutti i prezzi contemporaneamente; se la quantità di valuta emessa rimane invariata, i problemi delle catene di approvvigionamento non influiscono su tutti i prezzi. Se l'offerta di denaro rimane la stessa, l'inflazione core non sale a livelli che non si vedevano da trent'anni. Tutto l'eccesso di debito improduttivo emesso durante gli ultimi due anni in particolare aggraverà la situazione dell'euro e dell'UE nel 2023 e nel 2024. Per quanto i governi europei possano rifinanzarsi a costi più elevati, l'impatto sull'innovazione sarà enorme e l'effetto crowding out, unito alla zombificazione industriale, si tradurranno in una crescita più debole e in una diminuzione della produttività.

IL PROBLEMA DI FONDO

La visione degli Stati Uniti, ovvero quella d'introdurre di nuovo l'oro nel sistema monetario (anche se in modo molto marginale) tramite i bond statali, è quella più incline a riportare ordine nei propri conti e a ridare fiducia agli investitori. Soprattutto è quella che in qualche modo limiterebbe l'azzardo morale derivante dalla stampa sconsiderata di denaro e la successiva spesa scriteriata. Sia chiaro, qui nessuno vuole tessere le lodi del sistema bancario centrale: la sua natura distorcente e pericolosa rimane e tale sistema dovrebbe essere abolito sedutastante. Al contempo, essere realisti richiede di affrontare i processi che si sviluppano davanti ai nostri occhi e quindi scegliere quel percorso che meglio permette il benessere e la vita. Quello della FED, da un lato, e quello dei BRICS, dall'altro, vanno in questa direzione; chi invece va nella direzione opposta è l'Europa. Andare in default sui propri debiti e poi alimentare la stessa giostra di prima, tramite i cosiddetti perpetual bond, non risolve il problema di fondo.

Il ciclo di boom/bust, infatti, non è messo in moto tanto dalla stampa di denaro fiat in quanto tale, bensì dal meccanismo che questa pratica abilita. Ovvero, la consumazione del bacino della ricchezza reale attraverso l'allocazione errata del capitale. È la legittimazione di questa pratica che rende il sistema bancario commerciale una fucina senza fine di errori economici e una realtà degna di essere criticata. Tale sistema non è "malvagio" di per sé, come non lo è qualsiasi attività quando soggetta alle forze di mercato; infatti il sistema bancario commerciale è un facilitatore del credito, permettendo di far incontrare più agevolmente creditori e mutuatari. Non c'è niente di male se si lucra su questa attività. Il problema è quando ha lavorato per porsi al di sopra del mercato spingendo per l'approvazione di un sistema bancario centrale. In questo modo l'appropriazione indebita è diventato un crimine emendabile per le banche commerciali, facendo diventare la riserva frazionaria un obbligo piuttosto che una scelta. Distorcendo la semantica, sono state distorte anche le percezioni delle persone: i depositanti sono in realtà creditori della banca e l'interesse che viene generato dai presunti depositi nasce da prestiti senza consenso e scoperti. Solleticando l'avidità dei clienti li si mantiene buoni e inconsapevoli di fronte a tale verità.

Se invece fossero consapevoli di questo fatto, la banca correrebbe il rischio di fallire. In un mercato libero, tale minaccia di bancarotta impedisce alle banche di prestare denaro prelevato dai depositi senza il consenso del depositante; oggi invece ciò è possibile grazie all'esistenza del sistema bancario centrale. Mediante iniezioni monetarie la banca centrale impedisce il fallimento delle banche che prestano denaro ai depositanti senza il loro consenso. Inutile ricordare che tale pompaggio monetario indebolisce la produzione di ricchezza reale e che a sua volta ciò diminuisce la capacità dei mutuatari di ripagare i propri debiti.

Se le banche continuano a espandere il credito dal nulla, le attività non produttive continueranno a espandersi. Una volta che la continua erogazione di credito spinge il consumo della ricchezza reale al di sopra della sua produzione, il flusso positivo di risparmio viene arrestato ed esso inizia a essere eroso. Di conseguenza la performance degli investimenti delle imprese peggiora e aumentano le sofferenze delle banche; in risposta queste ultime riducono le attività di prestito, mettendo in moto un calo dello stock di denaro. La recessione economica non è causata dal crollo della massa monetaria, quindi, ma piuttosto dalla risposta alla riduzione del bacino di risparmi reali a causa di una politica monetaria accomodante. Anche se la banca centrale riuscisse a prevenire il calo dello stock di denaro, ciò non può impedire una recessione se il bacino dei risparmi reali è in contrazione. La chiosa di questo discorso è una: anche con l'introduzione di una CBDC, anche con l'introduzione di un controllo socioeconomico più capillare, anche con l'avvio di un sistema nuovo con le caratteristiche di quello vecchio, la centralizzazione dei poteri è destinata sempre e comunque a fallire. La misura temporale è data dalla grandezza del bacino dei risparmi reali: più è piccolo, meno durerà.

Questa tesi venne elaborata da F. A. Hayek circa ottant'anni fa quando scrisse The Use of Knowledge in Society. Descrisse in dettaglio il cosiddetto "problema della conoscenza": il problema di come garantire l'uso più produttivo ed efficiente delle risorse nella società, quando la somma totale di suddetta conoscenza (quali sono le risorse, i metodi e i prodotti più efficienti ed economici da utilizzare e creare) è frammentata in singoli individui con conoscenze altamente specializzate e localizzate, invece di essere posseduta unitariamente da una singola mente o gruppo. Il problema della conoscenza mostra perché la pianificazione centralizzata è una cattiva alternativa al libero mercato: i cambiamenti nell'efficienza di diverse risorse, metodi e processi, nonché i cambiamenti nella domanda di prodotti diversi, si riflettono tutti attraverso le variazioni dei prezzi; poiché gli individui vogliono massimizzare i profitti e minimizzare i costi, le variazioni dei prezzi li guideranno verso scelte alternative efficienti e la produzione di prodotti di maggior valore. In sintesi, un uso ottimale delle risorse.

Confrontate questo processo con un'economia pianificata centralmente, in cui lo stato sostituisce i prezzi e la proprietà per determinare i risultati economici. Senza proprietà privata non ci sono prezzi per trasmettere cambiamenti nell'efficienza e nella scarsità di risorse. Invece i pianificatori centrali devono scegliere ciecamente tra un numero illimitato di opzioni senza alcun modo per determinare gli input e gli output più efficienti. Mentre il mercato attinge alla natura dispersa della conoscenza attraverso i prezzi, la pianificazione centrale lo ignora e quindi i suoi obiettivi sono ardui da realizzare. E badate bene, più sono gli individui, più tale difficoltà aumenta; e da qui si capisce il motivo per cui si leggono tutte quelle sciocchezze neo-malthusiane sui media generalisti secondo cui "siamo troppi", o "non c'è abbastanza cibo per tutti", o peggio ancora "l'aumento della popolazione è un danno per l'ambiente".

Proprio come i pianificatori centrali non sono in grado di calcolare l'efficienza delle risorse economiche a causa dell'abolizione della proprietà e quindi dei prezzi, il sistema bancario centrale è altrettanto incompetente nel calcolare l'offerta di denaro ideale a causa della conoscenza dispersa che non possiede. Questo perché le banche centrali sono un esempio principe di pianificazione centralizzata, dato che godono del monopolio statale sulla produzione e l'offerta di un certo bene. Mentre il pianificatore centrale ha il compito di trovare la domanda di diversi prodotti e di adeguare la loro offerta di conseguenza, è compito della banca centrale far corrispondere l'offerta di denaro con la relativa domanda, il che a sua volta consente che l'inflazione sia minima e che i prezzi coordinino l'economia. Il denaro è solo la metà di tutti gli scambi economici, quindi trovare la sua domanda richiederebbe una visione incredibilmente dettagliata di un numero illimitato di fattori, inclusi i cambiamenti nei redditi specifici, le disuguaglianze, i prezzi dei diversi beni, i diversi tassi d'interesse, le aspettative del mercato e le innumerevoli fluttuazioni impreviste nei mercati.

Dietro ai cambiamenti nella "domanda aggregata" e nell'"offerta aggregata" ci sono i cambiamenti di una moltitudine di mercati, prezzi e aspettative differenti. Mentre i sistemi monetari privi di pianificazione centrale, come il free banking o un sistema a riserva piena, possono consentire a questi fattori di determinare onestamente e genuinamente i tassi d'interesse e il valore del denaro, una banca centrale deve esaminare l'elenco sopraccitato di fattori e indovinare il loro impatto sull'inflazione o la deflazione. Ad esempio, gli anni successivi alla recessione dei primi anni 2000 hanno visto gli Stati Uniti sperimentare sia una crescita economica lenta, segno di una diminuzione della domanda aggregata, sia un boom della produttività, un aumento dell'offerta aggregata. La FED comprese il rischio di deflazione durante quel periodo, ma mentre un calo della domanda dovrebbe chiamare un allentamento della politica monetaria, un aumento dell'offerta non chiama alcun cambiamento nella politica monetaria. Incapace di distinguere tra i catalizzatori, la FED decise di affrontare la prima e abbassare drasticamente i tassi d'interesse a livelli senza precedenti. Questa si è rivelata una decisione sbagliata, poiché tali tassi artificialmente bassi hanno iniziato a gonfiare una bolla immobiliare il cui successivo scoppio ha contribuito a innescare la Grande Recessione.

CONOSCENZA DISTRIBUITA, SOLUZIONE INDIVIDUALE

Le premesse qui esposte rappresentano il background economico/finanziario per capire meglio come navigare i mercati. In termini di geopolitica e decisioni di policy macroeconomiche c'è poco che i singoli individui possano fare, quindi dovrebbero concentrarsi esclusivamente sulla loro situazione. Iinizialmente la psicologia del cosiddetto herding è troppo forte da contrastare: detto in modo semplice, sui mercati è quasi diventata una regola avere torto prima di avere ragione. E questo si applica altresì agli investimenti. Per far capire meglio il punto, e suggerire di conseguenza una strategia d'azione per i lettori di questo blog, parlerò un attimo di un magnate americano del petrolio: Thomas Boone Pickens. La maggior parte delle persone pensa che T. Boone abbia fatto fortuna con la Mesa Petroleum, che all'inizio degli anni '80 era la compagnia petrolifera e del gas più grande e di maggior successo d'America. In realtà, non è andata così: l'incrollabile convinzione di Boone in prezzi sempre più alti per i combustibili fossili, in base alla sua bislacca convinzione nella teoria del "Picco del petrolio", portò negli anni '90 la Mesa Petroleum in gravi difficoltà finanziarie. Fu costretto a lasciare l'azienda: aveva 67 anni ed era praticamente al verde.

Prese i suoi ultimi $8 milioni, e ne raccolse altri trenta da amici e conoscenti, per avviare un hedge fund: BP Capital. In cosa investì principalmente? Gas naturale. Continuò a fare scommesse a leva su prezzi più alti per il gas naturale; in 18 mesi aveva perso oltre il 90% del suo fondo, il quale arrivò a meno di $3 milioni. Quello che accadde dopo, però, fu il più grande trionfo speculativo nella storia dei mercati finanziari. T. Boone ha continuò a scommettere sul gas naturale, utilizzando il mercato dei futures e nel 2000 il suo fondo arrivò a $250 milioni, generando un rendimento superiore al 9.000%.

Questi guadagni arrivarono, in gran parte, sulla scia della crisi energetica dello stato della California e del conseguente aumento dei prezzi del gas naturale. Nel 1996 la California si imbarcò in una determinazione disonesta dei prezzi dell'energia elettrica, i quali divennero una questione più politica che di mercato. Infatti una delle più grandi scelte scellerate da parte delle autorità di regolamentazione fu l'introduzione di un tetto ai prezzi dell'energia per un intero decennio. Il risultato? Tra il 1990 e il 1999 non vennero costruite nuove centrali elettriche in California e nel frattempo la popolazione crebbe del 13%. La domanda aggiuntiva di energia veniva fornita importando elettricità dall'Oregon e da Washington, la quale era generata da centrali idroelettriche. Nel 2000 la scena era pronta per un'enorme crisi: un severo periodo di siccità determinò una scarsità di energia idroelettrica. I prezzi schizzarono alle stelle e in tutta la California imperversarono continui blackout, poiché i servizi di vendita al dettaglio, che non potevano trasferire gli aumenti di prezzo ai consumatori, furono costretti a bilanciare l'offerta con la domanda razionando l'energia. Alla fine lo stato fu costretto a firmare accordi di fornitura a lungo termine con i principali fornitori di gas naturale e la crisi costò alla California circa $40 miliardi, poiché i prezzi del gas naturale salirono vertiginosamente in previsione dell'aumento della domanda.

E nel frattempo l'hedge fund di T. Boone aveva acquistato futures sul gas naturale per tutto il 1999 e il 2000 e continuò a farlo fino al 2007. All'inizio del 2008, quando il prezzo del petrolio salì a circa $150 al barile, BP Capital aveva guadagnato più di $8 miliardi in profitti. T. Boone passò 40 anni a cercare petrolio e a produrne milioni e milioni di barili, ma ciò che lo rese un miliardario non fu quello: BP Capital non possedeva un solo giacimento di petrolio o di gas, possedeva invece i diritti sull'energia che altre società dovevano produrre.

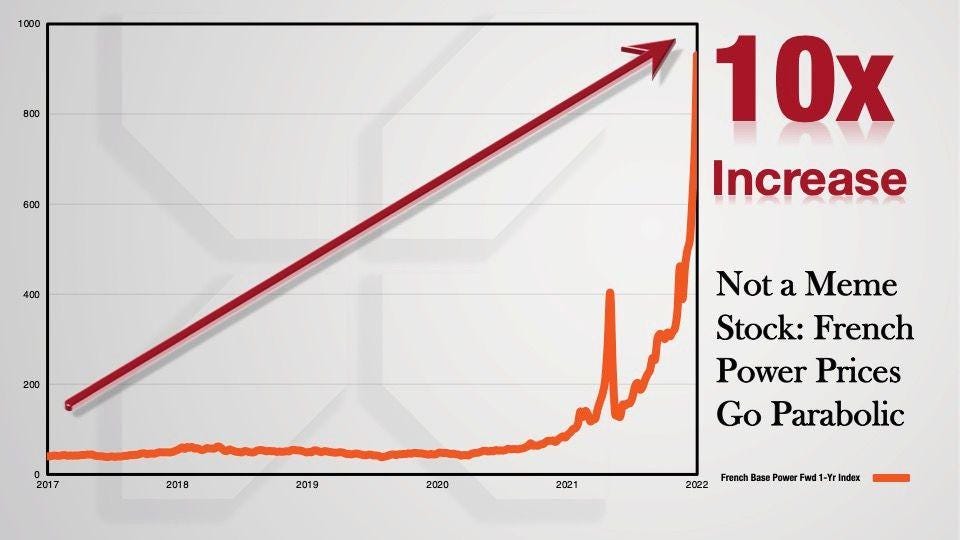

Qualcosa del genere si sta ripresentando ora, in Europa. Proprio come la California negli anni '90, l'Europa si è infilata in una grave carenza di energia: i divieti di fratturazione idraulica e le decisioni politiche di abbandonare l'energia nucleare hanno portato alla dipendenza dal gas naturale russo. Il risultato? L'Europa sta precipitando in un collasso economico e l'unica soluzione sono prezzi molto più alti per il gas naturale. I timori di un'interruzione dei flussi di energia russi hanno fatto schizzare i prezzi del gas naturale europeo alle stelle.

L'Europa si trova in una situazione in cui i prezzi dell'energia sono trattati come un meme stock.

Questo non danneggia solo la domanda dei consumatori, il gas naturale e l'elettricità sono i due input chiave per la produzione in Europa. Il clima mite e lo stoccaggio di gas hanno causato un ribasso dei prezzi spot del gas naturale nelle ultime settimane, ma la mancanza di volume russo significa che l'approvvigionamento energetico dell'Europa rimane dipendente dai "capricci" di madre natura. È solo una questione di tempo prima che i prezzi all'ingrosso raggiungano i consumatori nel mercato al dettaglio e la soluzione politica finora è stata quella di stampare/spendere più denaro e tentare di manipolare il mercato con un tetto ai prezzi! Senza contare che in tutta Europa i governi continuano a sovvenzionare le famiglie a fronte del rincaro dei prezzi, le quali poi passano questo denaro alle società energetiche pagando le bollette. Gli stati si prendono la loro fetta tramite le tasse. E in tutto questo circolo la BCE, sebbene abbiano iniziato a rialzare timidamente i tassi, non smette di stampare denaro ex novo. L'inflazione dei prezzi è tutta trasferita a famiglie e aziende, mentre vengono sostenute artificialmente tutte quelle realtà che fanno parte della cerchia clientelista della pianificazione centrale: grandi banche, grandi aziende e stati.

BP Capital ha guadagnato $8 miliardi quando sono successe esattamente le stesse cose in California. Man mano che le forniture energetiche russe lasceranno i mercati mondiali, la domanda di energia americana continuerà a crescere, facendo salire il prezzo dell'energia che può essere esportata dall'America, come petrolio, carbone e gas naturale liquefatto. Ciò, a sua volta, porterà a un aumento dei prezzi dell'elettricità e l'unica soluzione è produrre, o importare, molto più gas naturale. Inutile dire che il modo più rapido per raggiungere questo obiettivo in Europa è la costruzione di centrali elettriche alimentate a gas naturale. Ciò significherà un forte aumento delle esportazioni americane di GNL nel prossimo decennio. In America ciò significherà più gasdotti, più trivellazioni e più produzione.

Situazione analoga nel mercato del petrolio. Sebbene l'attuale produzione dell'OPEC sia tornata a 30 milioni di barili al giorno, è una cifra significativamente inferiore al picco di 34,1 milioni del 2016. Nonostante l'aumento della produzione sia da parte dell'America che dell'OPEC, le scorte di greggio degli Stati Uniti sono ancora in netto calo. Come mostra il grafico qui sotto, le scorte di petrolio greggio degli Stati Uniti, espresse come percentuale delle loro medie stagionali a sette anni, sono scese a un minimo pluriennale.

Il grafico seguente racconta una storia simile: le scorte di greggio statunitensi, espresse come "giorni di fornitura", sono scese ai livelli più bassi degli ultimi 20 anni.

Queste tendenze sono inequivocabilmente rialziste per i prezzi del petrolio.

Nel frattempo il consumo globale di greggio rimane stabile, nonostante tutti i titoli di giornale sulla recessione e il "calo" della domanda cinese. Ad esempio, se è vero che le importazioni cinesi di greggio sono diminuite ad agosto, è anche vero che il consumo cinese di greggio ha raggiunto i massimi storici, dall'8% al 9% in più rispetto ai livelli pre-crisi sanitaria. Inoltre la US Energy Information Administration (EIA) prevede che la domanda mondiale aumenterà di 2 milioni di barili al giorno nei prossimi mesi. E non dimentichiamo che il milione di barili al giorno di forniture "di emergenza" provenienti dalla US Strategic Petroleum Reserve si fermerà completamente il mese prossimo. Questa oscillazione di tre milioni di barili da sola è sufficiente per accendere un fuoco sotto i prezzi del greggio, dato che, tra le altre cose, le forniture globali sono diventate meno affidabili rispetto a prima del conflitto russo-ucraino. Questa tendenza, quindi, non garantisce un ritorno al petrolio a $100, ma punta in quella direzione.

E non dimentichiamo un altro asset che questo blog tiene strettamente d'occhio, ovvero Bitcoin. Un investimento imprescindibile non solo dal punto di vista finanziario, ma soprattutto sociale ed emancipatore. La correzione dei prezzi non è un argomento primario, visto che il funzionamento della rete esula in gran parte questo aspetto. Quest'ultimo, di natura prettamente speculativa, non è interessante per questa analisi, come non dovrebbe interessare alcuna analisi di medio/lungo periodo. Detto ciò si sta sviluppando una tendenza davvero intrigante, ovvero gli utenti stanno iniziando a capire che avere il pieno controllo dei propri bitcoin, ergo delle proprie chiavi private, è fondamentale.

Diversamente dall'oro non esiste un luogo fisico in cui bisogna detenere le proprie riserve e quindi fidarsi. Da questo punto di vista la cosiddetta "finanza tradizionale" non può legare a Bitcoin il cadavere di un "Bitcoin sintetico" attraverso ETF e futures per trascinarlo a fondo, come invece già accaduto con l'oro. La possibilità di ritirarlo da qualsiasi piattaforma a propria discrezione è un vantaggio vincente che lo slega da qualsiasi macchinazione centralizzata. Quando questo singolo fatto sarà pienamente compreso da tutti coloro che frequentano l'ambiente Bitcoin, veterani e neofiti, allora potremmo dire che l'attuale ciclo di correzione sarà finito. Ma parallelamente a questo aspetto ce n'è un altro ancor più importante: una rapida decelerazione nella correlazione col comparto azionario e una rapida accelerazione nella correlazione con l'oro.

Questo significa che gli investitori stanno considerando sempre più Bitcoin alla stregua dell'oro, ovvero come un bene rifugio, nell'attuale periodo d'incertezza macroeconomica.

In Lebanon, the local currency has lost more than 95% of its value, pensions are worthless, banks shutdown, and ATMs are out of cash.

— Documenting Bitcoin 📄 (@DocumentingBTC) November 27, 2022

People are surviving with #bitcoin pic.twitter.com/aeIwriiq9m

E mentre l'oro continua a volare da ovest a est, forse i tempi stanno maturando affinché anche le banche centrali vorranno detenere Bitcoin come asset di riserva. Non tanto per svicolare dalle sanzioni, piuttosto per bilanciare il loro patrimonio netto che sta scivolando inevitabilmente in territorio negativo. A mio giudizio, sarà la FED a fare il primo passo, sia perché finora ha trovato negli Stati Uniti terreno fertile dal punto di vista normativo, sia per l'esperienza energetica del Texas e le relative parole del suo governatore.

"#Bitcoin is at the cutting edge of innovation in the world" — Texas Governor 🇺🇸 pic.twitter.com/mmhbwB8KZe

— Bitcoin Magazine (@BitcoinMagazine) November 27, 2022

Quanto discusso in questa sezione fa parte di un discorso molto più ampio riguardo investimenti e ripartizione degli stessi, ma vi suggerisce alcuni aspetti da tenere d'occhio e altri da scartare. Inoltre vi suggerisce anche alcuni asset da tenere in maggiore considerazione rispetto ad altri. Per chi fosse interessato ad ampliare suddetto discorso, c'è il seguente servizio (modalità di partecipazione definite nella descrizione) messo a disposizione del mio blog in cui offro una visione più approfondita di questi temi.

Ma non mi dire...

RispondiElimina"La BCE è pronta ad assumersi il rischio di una frammentazione dell'area Euro", ha affermato Gilles Moec, capo economista di AXA Investment Managers.

(Analysis: Italy's rates clash with ECB a sign of things to come for euro zone)

L'impresa titanica della FED, iniziata col rialzo dei tassi nel 2022 e prima ancora nel 2021 nel mercato dei pronti contro termine, è quella di prosciugare il mercato degli eurodollari e tornare ad avere nelle proprie mani il controllo della politica monetaria sui dollari. Le banche commerciali del mondo hanno approfittato dell'era della central bankind coordinated policy per espandere senza freno l'offerta di dollari off budget nei mercati monetari internazionali. Ciò ha permesso alle varie giurisdizioni, Europa in primis, di venir salvate ogni volta che scoppiavano bolle facendo pagare il conto agli USA. L'inaugurazione del SOFR ha messo fine a questo gigantesco pasto gratis che s'è protratto sin dagli anni '50 ed è andato fuori controllo nel 1971.

RispondiEliminaQuesta è sempre stata la premessa con cui ho analizzato l'evoluzione degli eventi negli ultimi 2 anni in particolare e mi ha portato a scrivere nell'articolo qui sopra che la FED sarebbe arrivata come minimo al 6% col rialzo dei tassi, nonostante i media finanziari farneticassero d'inversione di marcia da parte di Powell. E infine la realtà non ha potuto far altro che confermare la mia previsione.

Stando a quanto scrive Seeking Alpha, la mia previsione era piuttosto conservatrice: Oil Could Hit $300 A Barrel.

RispondiEliminaInutile dire che questo destino non è un caso, ma è stato attivamente cercato. Stati e istituzioni finanziarie di tutto il mondo hanno dichiarato guerra agli investimenti nei combustibili fossili nella convinzione errata che l’offerta e i prezzi non ne sarebbero stati influenzati. Secondo JP Morgan vi è un cronico sottoinvestimento nel settore dell'energia che supera i $600 miliardi all’anno. Nel 2022, con l’aumento dei prezzi del petrolio, le aziende di tutto il mondo hanno continuato a ridurre gli investimenti nell’esplorazione e nella produzione, le spese in conto capitale per lo sviluppo sono state mantenute al minimo indispensabile e alcuni giganti europei del settore hanno iniziato a blaterare di “emissioni zero”, ignorando la realtà energetica mondiale.

RispondiEliminaLa transizione energetica non può avvenire attraverso un’imposizione ideologica; richiede tecnologia e competizione. Il petrolio greggio non ha sostituito altre fonti di energia per decisione degli ambientalisti o dei politici, ma perché era più facile da immagazzinare, produrre e trasportare; si è rivelato abbondante, facile da gestire ed economicamente efficiente. Distruggere gli incentivi per chi investe in petrolio/gas e imporre una visione ideologica e non industriale dell’energia ha reso le economie sviluppate più dipendenti dai combustibili fossili. Infatti quando l’amministrazione Biden impone maggiori restrizioni sugli investimenti in petrolio/gas e l’Unione Europea decide di ridurre la capacità nucleare e vietare/ostacolare lo sviluppo delle risorse energetiche nazionali, tutto ciò che hanno fatto è stato rendere le loro economie più dipendenti dai fornitori esteri.

Quando i pianificatori centrali impongono le loro decisioni, lo fanno ignorando il calcolo economico perché credono che sia il mondo politico a dettare i prezzi, e non domanda/offerta. Abbandonare l'analisi economica significa esporsi inevitabilmente a scenari decisamente negativi, non solo perché le conseguenze economiche (es. prezzi più alti, mismatch domanda/offerta, misallocation di risorse, ecc.) aumentano il tributo da pagare man mano che le distorsioni vengono tenute in piedi, ma soprattutto perché questa spirale distruttiva offre alla pianificazione centrale la scusa per intervenire ulteriormente e peggiorare le condizioni degli individui attraverso un'economia sempre più dirigista.

Immaginate di aver accesso un mutuo su una casa a un tasso d'interesse ridicolo, diciamo all'2.5%, o con una rata mensile intorno ai €500. Ora, col rialzo dei tassi, quell'interesse è schizzato al 5% e con essi la rata mensile che adesso viaggia intorno ai €750. Un gigantesco cambiamento per una famiglia media. I prestiti a breve termine, poi, sono generalmente più economici, quindi gran parte del debito mondiale è a breve termine e, di fatto, a tasso variabile. Traslate questo cambiamento al debito pubblico italiano il quale è praticamente arrivato a €3000 miliardi. Non solo, ma da adesso in poi il debito che dovrà essere rinnovato sarà a tassi molto più alti: invece di pagare lo 0% – come nel 2020 – potrebbe pagare oltre il 5%. Anche qui, un aggiustamento gigantesco. Chi pagherà quindi per i deficit interni che dovranno essere per forza di cose aumentati? Domanda retorica...

RispondiEliminaMa non è tutto. Non sono inclusi nel totale del debito pubblico gli oneri per previdenza sociale, benefici per le invalidità, indennità/pensioni varie e altre passività non finanziate. Queste passività si aggiustano quotidianamente: i fondi devono essere raccolti sul mercato aperto quando arrivano a scadenza. Tutto questo debito a tasso variabile è come un appuntamento dal dentista rimandato per troppo tempo: non sarà affatto divertente quando finalmente ci si dovrà sedere sulla sedia reclinabile.

In Europa, quindi, man mano che i tassi saliranno, e gli stati, le imprese e le famiglie cercheranno di adeguarsi, la banca centrale si lascerà prendere dal panico e tornerà a stampare. Il mercato del lavoro e il settore industriale tedeschi sono il classico canarino nella miniera a tal proposito.