“Troppi fattori dovrebbero essere conosciuti e nessuno può conoscerli.”

~ Henry Hazlitt

Se c'è un aspetto dell'economia Austriaca che ancora non viene completamento compreso dalla maggior parte delle persone è quel semplice concetto che dapprima venne teorizzato da Menger in Principi di Economia, quando parlò per la prima volta degli "ordini spontanei" nei mercati, e affinato successivamente da Friedrich Hayek nel suo magistrale The Use of Knowledge in Society. Venne semplificato ancor più da Mises quando nel suo Planned Chaos ci parlò delle distorsioni a cascata nella filiera del latte. Qual è questo semplice concetto? In parole povere, ognuno di noi è in grado solo di badare a sé stesso. Non appena cerca di sostituirsi alle scelte altrui, emergono caos, disagio e, soprattutto, guai. La complessità dei rapporti catallattici impedisce una qualsiasi pianificazione degli stessi da parti di un qualsiasi gruppo d'individui, figurarsi un singolo. L'eventuale conformità iniziale con un "grande Piano" viene progressivamente e inevitabilmente sostituita con una serie di deviazioni impreviste (e imprevedibili) le quali richiedono l'aggiustamento del Piano fino al punto di creare un blob incapace di essere gestito da chi l'ha partorito in prima istanza.

Entra in campo la percezione della realtà, arma di distrazione definitiva da parte dei pianificatori centrali che usano come ultimo rifugio nel momento in cui sanno d'aver perso il controllo. Si creano mondi paralleli, avulsi dalla realtà, si tenta di svuotare quante più persone possibili dalle loro opinioni e sostituirle con quelle generate dall'establishment. Gli ultimi tre anni hanno dimostrato esattamente questo punto con la "certificazione" dei media generalisti come singoli latori della "verità" e della "veridicità" dei fatti, unti dal sacro logos dell'onniscenza centralizzata (lo so, un ossimoro) che deve vietare tutto ciò che esso reputa falso. L'appiattimento del senso critico, in poche parole; un gigantesco lavaggio del cervello per impedire ulteriori deviazioni significative lungo un percorso che ormai dava segni di cedimento. La polarizzazione sempre più marcata nei confronti dei temi degli ultimi tre anni in particolare è la prova di suddetto svuotamento, dove un numero cospicuo d'individui accetta un punto di vista già masticato per lui dai media generalisti. Ripetere meccanicamente le tesi "ufficiali" è un sintomo di tale deriva.

Ma, indovinate un po' cari lettori, anche questo stratagemma è fallimentare, proprio per le stesse ragioni di cui abbiamo parlato all'inizio di questo saggio. E l'abbiamo visto in diverse occasioni ultimamente: vaccini, guerra in Ucraina, attacco al Nord Stream, sanzioni in Siria (eventualmente sospese, ma non tolte). Quando si degradano le interazioni sociali attraverso la svalutazione monetaria, perché, sì, la confusione generata da questa pratica attacca il cuore pulsante della vita sociale, il risultato è un decadentismo incalzante che inghiotte inesorabilmente porzioni crescenti della società fino a portarla al collasso. Ma quest'ultimo non è il risultato catastrofico che si vuol far credere, di cui si sente parlare sui media generalisti, ma l'illusione nata dalla paura dei pianificatori di perdere il controllo. C'è vita dopo il default, come si vuol dire ed è a tutto vantaggio degli individui. La necessità del comando/controllo, infatti, emerge dal "caos pianificato" che infetta l'ambiente economico e che irrigidisce le interazioni socioeconomiche che, per loro natura, sono dinamiche.

Un esempio a tal proposito è il sistema finanziario, il quale necessita di una serie infinita di passaggi intermedi per rendere effettiva una transazione o un acquisto di un asset. La quantità d'intermediari presente in questa catena è assurda e ognuno di essi deve "conformarsi" con una serie di regole che finiscono per cortocircuitare l'intero sistema. Il sistema finanziario ombra è nato e cresciuto esattamente per cercare di "armonizzare" quello ufficiale, ma, ancora una volta, dopo un assestamento iniziale le cose poi sono deragliate. Un altre esempio a tal proposito è la globalizzazione del decennio precedente, la cui complessità artificiale era arrivata a un punto tale che le supply chain hanno sviluppato una fragilità tale da diventare sensibili al minimo dissesto. In sintesi, tutto ciò è stato il figlio degenere dell'interventismo attivo della pianificazione centrale.

Inutile dire che per quanto vogliano apparire onniscienti i pianificatori centrali agli occhi della maggior parte delle persone, non sono stupidi. Sapevano benissimo che i vari giri di quantitative easing non avrebbero risolto nulla, servivano solamente a comprare tempo e centralizzare ulteriormente la ricchezza ancora presente nell'ambiente economico. Quello che avevano in mente era una demolizione controllata di quanto era stato costruito sin dal 1914, anno in cui il grande esperimento del denaro fiat è ufficialmente iniziato. Tutte le principali nazioni del mondo erano a bordo di questa nave avviata verso il default, sì, ma di Main Street; chi era al comando poteva sedersi comodo dall'alto del vertice della piramide sociale e vedere il mondo bruciare. Indovinate un po', cari lettori? Anche qui i piani ben congeniali di coloro ai posti di comando non finiscono mai secondo gli obiettivi prefissati. Infatti l'agente di demolizione, il WEF, era stato assoldato non per far ripartire tutti da zero, ma far guadagnare all'UE un vantaggio rispetto ai concorrenti. L'idea alla base della sua agenda era quella di spogliare di quanto più capitale finanziario gli USA e trasferirlo all'UE; al contempo, poi, approfittare di un cambio di regime in Russia e pasteggiare con energia a basso costo. L'UE sarebbe, quindi, diventata l'unico player al mondo con cui avrebbe dialogato la Cina, ricopiando, tra le altre cose, il suo modello sociale di governo. Detto in parole povere, era così che le cose dovevano andare nella testa dei pianificatori centrali europei, ma con la migrazione degli Stati Uniti verso il SOFR e la successiva luce verde per lasciar salire i tassi essi hanno capito che stavano per essere sacrificati sull'altare di quella demolizione controllata e si sono defilati.

Senza contare che gli Stati Uniti sono riusciti a comprare ulteriore tempo per il dollaro creando una voragine nei rapporti commerciali e diplomatici tra l'UE e il blocco eurasiatico. Se Germania e Italia, in particolare, avessero continuato a tenere buoni rapporti con la Russia, e di conseguenza con l'alleanza nascente dei BRICS, la fusione dell'intero blocco eurasiatico sarebbe stata di una potenza tale da diventare il nuovo punto di riferimento indiscusso a livello mondiale. Inutile dire che a Inghilterra e Stati Uniti non andava affatto a genio questa prospettiva e, guarda un po' il caso, è scoppiata una guerra proprio lì dove si stavano solidificando alleanze energetiche (combustibili fossili a basso prezzo) e commerciali (Belt and Road Initiative). Voragine che, a questo punto, molto difficilmente verrà sanata.

JUST IN - Russian national wealth fund excludes euro and in the future will hold only Chinese yuan, ruble, and gold — TASS

— Disclose.tv (@disclosetv) February 9, 2023

Come ripetuto ormai in altri pezzi, quando si parla di nazioni non bisogna pensare a esse nella loro interezza bensì composte da correnti e fazioni al loro interno. Pensate ad esempio ai neocon, li ritroviamo anche in Inghilterra e in Israele; così come lo stesso WEF ha infiltrazioni in diversi governi del mondo e l'amministrazione Biden è una di queste (a cui si frappone un'alleanza di grandi banche a Wall Street che sta rispondendo alla tentata scalata del WEF nei confronti dell'economia dello zio Sam). Nel momento storico in cui viviamo i conflitti tra queste fazioni non sono dissimili dalle faide mafiose tra clan rivali. E qui entra in gioco un altro mercato che è andato fuori controllo a causa della presunzione di conoscenza dei pianificatori centrali: il mercato degli eurodollari. Con quest'ultimo l'Europa ha, in particolar modo nell'ultimo decennio, sfruttato la reputazione della FED per farsi salvare dai guai economici e finanziari. Al giorno d'oggi nessuno sa quanti dollari "ombra" esistano e l'aver usato la riserva frazionaria per moltiplicare la quantità di questa forma di denaro fiat ha creato un dissesto mondiale in corso impossibile da invertire. La soluzione intelligente da parte della FED è stata quella di distaccarsi dalla cancrena europea e dichiarare indipendenza dalla precedente politici monetaria coordinata che aveva caratterizzato il 2009-2022.

Con i BRICS che da un lato solidificano la loro alleanza con tutte quelle nazioni desiderose di unirsi sotto il loro stendardo (promettendo un cambiamento rispetto all'unipolarità del mondo capitanata dagli Stati Uniti) e gli Stati Uniti dall'altro che si devono riorganizzare sia a livello sociale che economico, l'Europa rimane nel mezzo, sotto il fuoco incrociato, destinata a catalizzare tutte quelle forze di correzione che la faranno a pezzi. Questa era di transizione, che infine porterà al confronto tra petrodollaro e petroyuan, lascerà il terzo attore, che invece avrebbe voluto avere il ruolo di protagonista indiscusso sulla scena mondiale, a cannibalizzare sé stesso pur di cercare di sopravvivere. Infatti la nuova normativa sulle case "green" approvata in Europa non è altro che la prova definitiva di questa volontà.

Tutti i pianificatori centrali sceglieranno di saccheggiare la propria base imponibile, sperando che i concorrenti finiranno prima le risorse. È una classica race to the bottom e vince chi arriva ultimo. Infatti la domanda da un milione di bitcoin è: quanto bacino della ricchezza reale è rimasto da saccheggiare?

GUERRA INFINITA, SACCHEGGIO ASSICURATO

Il motivo della guerra è quello che meglio ha giustificato il saccheggio progressivo ai danni dei contribuenti. Finora i pianificatori centrali hanno continuato le loro guerre contro la droga e la povertà, perdendole entrambe, ma continuando a spendere ingenti somme di denaro, mettendo in prigione migliaia di persone innocenti e condannando i poveri a una vita di dipendenza dal welfare state. E poi è arrivata l'amministrazione Bush che ha scatenato tre delle guerre più stupide della storia degli Stati Uniti: la guerra in Afghanistan, la guerra contro l'Iraq e la triste Guerra al terrorismo.

La prima è durata 20 anni e si è conclusa con una sconfitta per gli Stati Uniti; la seconda contraddiceva la prima, poiché Saddam Hussein era nemico dei terroristi islamici; la terza non ha mai avuto senso. La guerra contro il terrorismo è stata una guerra contro nessuno in particolare che è finita per costare $8.000 miliardi e da cui nessuno in particolare ha ottenuto una vera vittoria – eccetto, ovviamente, il complesso militare/industriale. Poi è arrivato il salvataggio di Wall Street da parte della FED. Il mercato azionario era volato troppo in alto e troppe persone erano indebitate fino al collo. I mercati in genere "correggono" gli errori e gli squilibri, ma non appena ci provarono quella volta, spazzando via inizialmente la Lehman, la FED dichiarò guerra. Mario Draghi, allora capo della Banca centrale europea, parlò a nome di tutti i suoi confratelli nel sistema bancario centrale: di fronte al calo dei prezzi degli asset, disse che avrebbe fatto "tutto il necessario" per tenere in piedi un sistema arrivato alla sua data di scadenza.

Negli Stati Uniti i tassi di riferimento della FED, aggiustati all'inflazione, vennero spinti in territorio negativo e vennero anche pompati circa $4.000 miliardi in nuova liquidità nel sistema per risparmiare ai pezzi grossi di Wall Street l'imbarazzo di dover risarcire i loro crediti inesigibili, pagare i loro debiti e frenare i loro bonus multimilionari. Questi passaggi vennero pubblicizzati come misure di "emergenza", ma la FED ha continuato a prestare denaro a tassi reali negativi fino al 2020, 11 anni dopo il salvataggio di Wall Street.

E poi, quando è scoppiata la crisi sanitaria, le rotative monetarie si sono arroventate ancor di più. Un'altra guerra! Il nemico era minuscolo, un virus, ma la posta in gioco era enorme: nello spazio di soli 2 anni la sola FED ha aggiunto quasi $5.000 miliardi in più al proprio bilancio, il debito degli Stati Uniti è salito di quasi $6.000 miliardi, le persone sono state confinate nelle proprie case diventando ancor più dipendenti dal welfare state e la produzione di beni e servizi è crollata. Ma alcune industrie vanno sempre bene in guerra: nel caso in particolare, l'industria farmaceutica e adesso quella bellica. Ma non esistono pasti gratis, dato che i costi si distribuiscono su tutta la popolazione sotto forma di tasse più alte, più debito e, infine, prezzi al consumo più alti. In breve, una porzione progressivamente crescente della produzione va a sostenere le molte "guerre" della pianificazione centrale, lasciandone sempre meno per la vita di tutti i giorni.

Difficile dare numeri a tal fenomeno e nessuno nell'establishment vuole provarci, ben che meno ammettere che si tratta di un fenomeno. Per quanto riguarda i pianificatori centrali, stanno facendo il lavoro di Dio, sia che si tratti di costruire piramidi per la classe dirigente, mandare persone nei gulag per proteggere il paradiso dei lavoratori, o costruire pale eoliche per proteggere il pianeta dal "cambiamento climatico". Nessuna domanda è gradita. Chi osa dubitare è un piantagrane che vuole sabotare la via verso l'Eldorado. La crescita del PIL pro capite misura, in modo molto approssimativo e imperfetto, la velocità con cui le persone ottengono ciò che cercano. Con l'aumento delle guerre, la crescita del PIL pro capite è scesa da uno storico 2,2% annuo nel 1870 all'1,1% nel 1999. Il PIL pro capite degli Stati Uniti è ora di circa $58.000 miliardi. La Hoisington Investment Management Company centra il punto:

Se il PIL pro capite fosse cresciuto al ritmo precedente al 2000, sarebbe stato di quasi $73,474 miliardi, o superiore del 25,6% rispetto a quello attuale. Nel quarto trimestre del 2019, il trimestre prima che la pandemia interrompesse l'attività economica, il PIL reale pro capite era di circa il 17% al di sotto della linea di tendenza del tasso di crescita storico precedente al 2000. I riferimenti secondo cui il PIL reale è tornato al livello pre-pandemia non coglie il punto. Come documentato molte volte, l'espansione dal 2009 fino all'inizio del 2020 è stata la peggiore nella storia economica degli Stati Uniti. Il periodo di prestazioni scadenti non è di undici anni ma di quasi due decenni. Durante tal periodo, gli effetti perniciosi del massiccio indebitamento degli Stati Uniti sono aumentati drammaticamente.

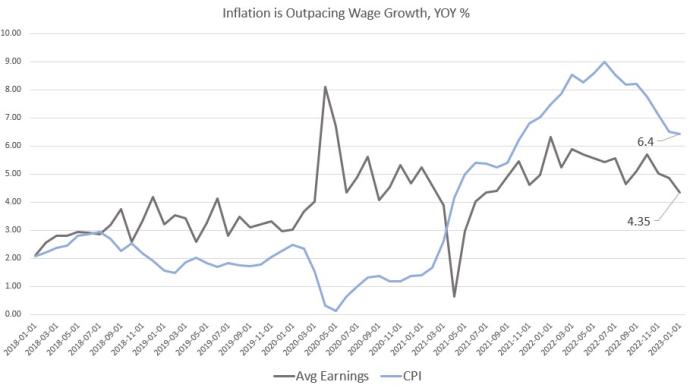

Detto in parole povere, le persone ottengono ciò che vogliono scambiandosi beni e servizi tra loro; oppure ottengono ciò che qualcun altro vuole grazie alle guerre, alle normative, alle tasse, all'inflazione, al debito, ecc. che vengono loro imposti. Inutile dire, data l'esperienza degli ultimi 20 anni in particolare, vedremo molti più casi che ricadono in quest'ultima categoria piuttosto che casi che ricadono nella prima. Basti vedere ad esempio come l'inflazione dei prezzi, alimentata dall'inflazione (dell'offerta di denaro) e dalla conseguente misallocation di capitale scarso, stia silenziosamente derubando il potere d'acquisto della gente comune. Come? Attraverso prezzi più alti? Ciò è quello che si vede e che da speranza che possano scendere in un futuro non troppo lontano. Ciò che non si vede è il tempo rubato nel frattempo, visto che quello impiegato per ottenere cose che in precedenza si ottenevano in meno tempo lavorato continua a salire.

|

| Porzione del reddito statunitense dedicata a coprire i costi immobiliari |

|

| Redditi medi statunitensi aggiustati all'inflazione |

IL GRANDE ESPERIMENTO

Arrivati a questo punto, cari lettori, dovrebbe esservi chiaro che le istituzioni note come banche centrali altro non sono che market maker pilotati da obiettivi che rispondono alla fazione, o banda criminale, cui fanno riferimento. Gli orpelli statistici cui ricoprono la loro linea di politica sono semplicemente delle regole auto-imposte per far vedere agli sciocchi che esistono dei confini apparentemente invalicabili e che quindi si può star certi che agiranno entro dei limiti. È un trucco. Nel momento in cui i nodi vengono al pettine, soprattutto i nodi delle precedenti scelte che finiscono per generare guai finanziari, quelle "certezze" vengono abbandonate. È successo negli anni '80 quando, ad esempio, la FED cambiò il proprio punto di riferimento nella gestione della politica monetaria passando dall'offerta di denaro al tasso di prestito interbancario. Oppure quando più di recente la Curva di Phillips è stata dichiarata inutile. In realtà, i "vecchi" modi d'intendere l'economia sono ancora validi... lo sono sempre stati. Solo che, dai tempi di Keynes, bisognava giustificare un intervento attivo nell'economia in modo da soddisfare le necessità della fazione, o banda criminale, che in quel momento aveva il potere. Basti pensare a come trattò le tesi di Arthur Gibson, definendo il suo un Paradosso, solo perché non riusciva a trovare il modo di confutare le sue tesi; oppure al modo arzigogolato con cui creò una sua versione della Legeg di Say per confutarla.

Lo stesso accade nel mercato azionario, ad esempio: le misurazioni rispondono a delle regole che danno l'impressione di armonia nei pattern, ma in realtà sono solo degli stop temporanei che servono ad avvalorare gli obiettivi dei market maker. E quindi non sorprende che personaggi come Lael Brainard fino a tre anni fasi si sbracciavano affinché si trovassero nuovi modi per "stimolare" l'inflazione e poi due anni dopo, e con un carico imbarazzante d'inflazione dei prezzi alle spalle, inverte al sua posizione senza spiegare come mai si è arrivati a un punto osceno in cui i rendimenti reali erano e rimangono in territorio negativo.

Oppure come mai si parli di mercato del lavoro "forte", quando la voce da leone la stanno facendo i lavori part-time piuttosto che quelli full-time.

Ci sono due tipi di prosperità: una finta e una reale. La "prosperità" fasulla non dipende dal lavoro, dalla produzione o dal miglioramento della produttività, ma da valori degli asset che salgono alle stelle mentre vengono gonfiate bolle attraverso l'inflazione dell'offerta di denaro. Quando il valore di una casa sale da €100.000 a €1 milione in pochi anni, il balzo da €900.000 non è il risultato di alcun miglioramento dell'utilità; infatti la casa offre lo stesso riparo che offriva prima. L'aumento del prezzo è il risultato dell'abbondanza di credito a basso costo e della conseguente ricerca di rendimenti decenti. Questa espansione del credito che va a caccia di rendimenti e di luoghi in cui essere parcheggiata, alla fine trova la sua strada nell'economia reale e il risultato è inflazionistico. Quando un investitore acquista la suddetta casa a €100.000, i costi di proprietà sono bassi poiché i costi legati al valore sono bassi: la tassa sulla proprietà, l'assicurazione e il mutuo si basano tutti sulla valutazione (tranne i costi di manutenzione, ovviamente). Diciamo anche che la stessa casa verrebbe affittata a €1000 al mese.

L'investitore che invece l'acquista quando il prezzo è salito a €1 milione, si ritrova costi molto più alti (anche se non la comprasse stipulando un mutuo). Le tasse sulla proprietà e l'assicurazione sono molto più elevate e l'affitto di case simili riflette il rendimento atteso sull'investimento di $1 milione: se gli investitori si aspettano un rendimento del 5% al netto di tutte le spese, allora gli affitti devono aumentare. A causa dell'aumento (artificiale) delle valutazioni, l'affitto sale a €5000 al mese, anche se la casa non ha materialmente guadagnato alcuna utilità. Inutile dirlo, tale aumento è "giustificato" dal cartellino di prezzo che ora dice "€1 milione" e ciò, a sua volta, porta i mutuatari marginali a essere più imprudenti. Tutto questo credito a basso costo che circola percola nell'economia reale, aumentando i prezzi (come gli affitti) senza aumentare la produzione di beni e servizi o migliorare la produttività. I costi aumentano esclusivamente a causa delle bolle, le quali sgonfiano invece il potere d'acquisto di salariati e imprese (o per meglio dire, coloro a valle dell'Effetto Cantillon).

Le banche centrali alla fine sono costrette a lasciar salire i tassi d'interesse e ridurre l'espansione del credito per frenare l'inevitabile progenie delle bolle: una spirale inflazionistica. Una volta che il credito non si espande più rapidamente, le bolle si sgonfiano. I mutuatari marginali non possono più rinnovare il proprio debito sulla base di garanzie sempre più elevate (con l'aumento delle valutazioni, aumenta anche la garanzia per sostenere nuovi prestiti) e il default diventa inevitabile. Ma l'inflazione generata dalle bolle è "appiccicosa": i proprietari sono riluttanti ad abbassare gli affitti, poiché decenni di credito facile li porta ad aspettarsi una pronta reflazione della bolla. Questa mentalità finisce per permeare l'intera economia.

Una volta che le valutazioni smettono di salire, la "prosperità" fasulla si rivela per quello che è realmente: illusoria, non generata da miglioramenti della produttività o dalla produzione di più beni e servizi bensì basata su valutazioni in rialzo alimentate da credito a buon mercato. L'inflazione dei prezzi generata dalle bolle rimane, mentre le garanzie crollano e l'espansione del credito si trasforma in contrazione.

“IMPREVISTI” DI LABORATORIO

Mi sono concentrato sugli Stati Uniti perché ritengo che siano, nella proverbiale gara al ribasso accennata prima, quelli con la maggiore possibilità di finire ultimi e vincere. Ciononostante anch'essi pagheranno il fio dopo tutti questi decenni di distorsioni e deformazioni economiche. Sono pronti? Secondo le parole di Powell sì, il quale scommette sulla resistenza interna della classe media americana e i riflettori puntati sul malato più grave ovvero l'Europa. Infatti se mettete a confronto le linee di politica di Powell con quelle della Lagarde, noterete la netta differenza:

[...] Dall'altro lato la Lagarde ha anticipato un futuro aumento dei tassi da 50 punti base mentre si trova ancora a circa -6% coi rendimenti reali, annunciando inoltre, con la faccia seria, che porrà fine al QE il prossimo maggio e avvierà, al contempo, l'acquisto di debito societario per investimenti favorevoli ai criteri ESG.

Powell sta lentamente restituendo la valutazione del rischio ai mercati dei capitali privati mentre la Lagarde, dopo aver distrutto sia l'euro (con la NIRP) che i mercati del debito sovrano dell'Eurozona (QE), ora si prepara a distruggere i mercati delle obbligazioni societarie.

[...] non sembrano proprio le stesse traiettorie in quanto obiettivi da raggiungere.

Una volta che i dati sul lavoro sono usciti negli Stati Uniti, ciò che è iniziato come brontolii nei mercati dell'eurodollaro il giorno dopo si è trasformato in una valanga venerdì pomeriggio e si è protratto fino a oggi.

È stato un bagno di sangue.

Per la prima volta l'inversione dei futures sull'eurodollaro si è spostata tra i contratti di giugno e settembre 2023. Dopo che per mesi s'era diffusa la convinzione che la FED avrebbe "invertito la rotta" entro la riunione di giugno, arrivando al 5%, ora questo mercato "onnipotente" si sta riprezzando violentemente. Entro la prossima settimana potremmo raggiungere il 5,5% o più.

[...] L'unica cosa a favore della Lagarde è che lo spread USA/Germania si è allargato di nuovo a -132 punti base dopo aver flirtato con i -119. Ma, come sempre, ha dovuto sacrificare l'euro, cosa che ha fatto alla grande.

Lo spread 2/10 degli Stati Uniti continua a launguire sui -74 punti base, ma ciò può essere facilmente spiegato dal segretario al Tesoro degli Stati Uniti, Janet Yellen, in questo momento la persona più potente nel governo degli Stati Uniti, che si intromette nella curva dei rendimenti vendendo il biennale statunitense e comprando il decennale tramite il Conto Generale del Tesoro USA presso la FED. [...] E se il mercato volesse davvero normalizzare la curva dei rendimenti ma la Yellen non lo permettesse, proprio come non permette al mondo di acquistare/scambiare petrolio russo sopra i $60 al barile?

Powell è intenzionato a restituire la valutazione del rischio all'economia privata attraverso il settore bancario. Potrebbe aver quasi finito con gli aumenti dei tassi, anche se ne dubito, ma ha appena iniziato con il QT (ridurre il bilancio della FED).

E, una volta che la Yellen avrà esaurito i soldi, potrà normalizzare anche lo spread tra il biennale e il decennale statunitense. Il mercato ora ha dati che può usare come scusa per credere a Powell sull'economia e cambiare la sua tesi.

Gli dà la possibilità a marzo di rialzare di nuovo di 25 punti base e mostrare fiducia nell'economia, o rialzare di 50 punti base e sottomettere per davvero il sistema dell'eurodollaro.

CONCLUSIONE

Le bolle stanno scoppiando e la "prosperità" fasulla viene consumata. L'ordine "naturale" dei mercati è il ritorno alla media e il crollo di tutto ciò che è insostenibile (manie speculative, proiezioni di espansioni infinite di margini, profitti, vendite, consumi, entrate fiscali, ecc.). Ci sono anche ripetuti sbuffi di false speranze, come il "raggiungimento dei minimi" e la successiva reflazione delle bolle. Questo schema si ripete fino a quando la febbre speculativa infine si rompe e tutti coloro che scommettono su una ripresa della mania speculativa alla fine si arrendono. Questo processo spesso richiede all'incirca lo stesso tempo che le bolle hanno impiegato a gonfiarsi. Se ci sono voluti circa 2 anni e mezzo affinché una bolla si espandesse, ci vorranno circa 2 anni e mezzo affinché scoppi e il mercato ritorni ai sui livelli pre-bolla.

Nel formulare una diagnosi riguardo le circostanze attuali, è istruttivo prendere in considerazione tre scenari.

- La disinflazione monetaria da parte della FED andrà avanti e spingerà una correzione più profonda nei mercati finanziari. La disinflazione monetaria sarà il catalizzatore di una recessione economica, intensificata molto probabilmente dal processo di deflazione dei prezzi degli asset (e dalla relativa liquidazione degli eccessi, inclusa l'ingegneria finanziaria).

- L'inflazione monetaria riprenderà ed entreremo in una nuova fase di boom, nonostante l'attuale ciclo sia eccessivamente sovra-esteso. Ci sono molti interrogativi sul fatto che questa nuova estensione si concluda con una stretta monetaria più sostanziale rispetto a quella già in atto e su quanto ulteriore danno farà ancora l'inflazione dei prezzi.

- Le condizioni monetarie verranno messe "in stasi", senza spingere né da uno né dall'altro lato dello spettro monetario. Tuttavia il ciclo economico sta rallentando sotto il peso di fattori endogeni, in particolare l'accumulo d'investimenti improduttivi durante l'ultimo decennio e l'avanzata del capitalismo degli stakeholder. Le valutazioni di alcuni mercati degli asset potrebbero soccombere a un crollo quando il loro flusso di reddito scende al di sotto delle aspettative e le meraviglie dell'ingegneria finanziaria del passato perdono il loro appeal.

In Europa la probabilità che le condizioni monetarie siano già disinflazionistiche è inferiore a quella negli Stati Uniti, dato il lungo ritardo della Banca centrale europea nel lasciar salire i tassi lo scorso anno. Senza contare le espansioni fiscali adottate dai vari governi europei, destinate a sovvenzionare i redditi personali altrimenti schiacciati dalle perdite inflitte dalla guerra in Ucraina. Il rimbalzo dell'euro negli ultimi mesi è la prova dell'opinione prevalente nei mercati secondo cui la "rincorsa" della BCE farà sì che le condizioni monetarie in Europa diventino disinflazionistiche in un momento in cui la FED invertirà la rotta.

Anche così la perdita cumulativa di potere d'acquisto dell'euro a causa della crisi sanitaria e della guerra sarà superiore rispetto a quella del dollaro. La possibilità per l'Eurozona di separare la politica monetaria dalle finanze pubbliche è infima, dati gli evidenti "rischi di frammentazione".

“Quando i tassi d'interesse sono tenuti arbitrariamente bassi dalla linea di politica dello stato, l'effetto è inflazionistico [...]. Il tasso d'interesse naturale è quello che prevarrebbe se l'offerta e la domanda di capitale fossero in equilibrio. Il tasso d'interesse monetario può essere tenuto al di sotto del tasso naturale solo immettendo nuovo denaro e credito nel sistema economico. Questo nuovo denaro e credito va ad aggiungersi all'offerta apparente di nuovo capitale proprio come l'aggiunta di acqua può aumentare l'offerta apparente di latte.”

~ Henry Hazlitt, Il feticcio dei tassi d'interesse bassi

Supporta Francesco Simoncelli's Freedonia lasciando una “mancia” in satoshi di bitcoin scannerizzando il QR seguente.

|

| https://opentip.io/freedonia |

La memoria da pesce rosso fa dimenticare ai commentatori che esiste ancora il TPI (operazione twist della BCE tra bond tedeschi e italiani), ecco perché gli spread obbligazionari sembrano favorevoli all'Italia nel contesto europeo mentre non lo sono all'estero. In realtà le cose vanno tutt'altro che bene. È improbabile che l'economia stia performando bene quando i tassi di risparmio calano drasticamente. Ancora più importante, il rialzo dei tassi ha un impatto diretto sulle famiglie le quali sono diventate sempre più dipendenti dal debito per sbarcare il lunario. Mentre gli investitori potrebbero non pensare che un "hard landing" sia dietro l'angolo, il rischio per i consumi dovuto all'indebitamento e al rialzo dei tassi suggerisce diversamente. La narrativa in tutto il mondo continua a minimizzare il ruolo dell'inflazione dei prezzi e che tutto va bene nonostante il debito aumenti, la "crescita" sia anemica e il potere d'acquisto di salari e risparmi viene lentamente spazzato via.

RispondiEliminaLa stagflazione è un processo d'impoverimento che danneggia immensamente le classi medie mentre la spesa pubblica non viene mai frenata. La realtà è che s'è creato un declino duraturo spingendo sulle politiche lato domanda e sull'interventismo monetario/fiscale. Molti hanno festeggiato la decisione di utilizzare lo stato e la BCE come prestatori di prima istanza piuttosto che di ultima, e quello che si è creato è un problema che non può essere risolto senza soluzioni difficili. Ma nessun pianificatore centrale ha un incentivo a ridurre gli squilibri fiscali e monetari costruiti in 2 decenni, e quindi il risultato sarà una "crescita" più debole e un impoverimento progressivo e generalizzato. I commentatori mainstream spingono sul pedale "nessun problema imminente" perché devono creare una narrativa che mostri una soluzione rapida al suddetto disastro. Non esiste niente del genere.

Non vi è alcun "soft landing" e non vi è alcuna possibilità di risolvere il problema mantenendo deficit elevati, un bilancio gonfio da parte della BCE e tassi reali negativi. Se vogliamo esaminare le opzioni, ce ne sono solo due: risolvere il problema accentuato nel 2020, il che significa lasciare che la recessioni ripulisca gli squilibri; o non risolverlo, il che significa inflazione elevata, "crescita" più debole e ulteriore accumulo di rischi che porteranno a una crisi ben peggiore.

Se c'è una lezione che ho appreso nel corso del tempo è questa: bisogna conoscere il passato, saperlo interpretare, per tracciare il futuro. Molti si stanno chiedendo, infatti, come mai i mercati siano ancora rialzisti nonostante la stretta monetaria attualmente in atto. A tal proposito, se guardiamo la storia, noteremo che i bottom e quindi le correzioni più corpose sono avvenute non durante il ciclo di rialzo dei tassi, bensì quando questi venivano tagliati.

RispondiEliminaGli investitori nei mercati azionari credono che l'economia eviterà una recessione, l'occupazione rimarrà forte, i margini di profitto societari rimarranno elevati (supportando così valutazioni di mercato più elevate) e la FED invertirà la rotta man mano che l'inflazione scende. C'è un problema particolare con questi argomenti: se l'economia e l'occupazione rimangono forti e si evita una recessione, non c'è motivo per cui la FED inizi a tagliare i tassi. Sì, potrebbe smettere di rialzarli, ma non tagliarli. Gli investitori dovrebbero essere consapevoli che la FED sta spingendo per abbassare i prezzi delle azioni, rimuovendo liquidità e riducendo il suo bilancio 2 volte più velocemente rispetto al 2018. Per coloro che non ricordano, l'ultimo QT si è concluso con un crollo del mercato del 20% in 3 mesi. Oggi, anche con un'inflazione più debole, il QT non finirà tanto presto... anzi. Powell e il FOMC vogliono una "demolizione controllata" dei prezzi degli asset, non li vogliono più in alto.

Senza contare che i tassi reali sono ancora in territorio negativo e quindi agevolano un certo grado di "ottimismo" nelle condizioni di credito. Ma negli anni '70, come indicato dal terzo grafico, i livelli del debito erano notevolmente inferiori, la crescita economica era più robusta e non c'era un deficit federale considerevole. Oggi l'economia non può sostenere tassi d'interesse o inflazione più elevati per molto tempo senza conseguenze economiche più gravi. Se non credete alle tesi del sottoscritto, comunque, guardate il quarto grafico: la curva dei rendimenti dei futures nel mercato degli eurodollari. Fino alla fine dell'anno scorso si aspettava un pivot della FED al 5% nel secondo trimestre di quest'anno; adesso tale previsione è stata riprezzata pesantemente spostandola al terzo trimestre di quest'anno e al 5.5%. Ricordate, la FED continuerà il ciclo di rialzo dei tassi fino a quando non si romperà qualcosa... nel mercato degli eurodollari ed europeo.

Complimenti

RispondiElimina