Come soleva dire Milton Friedman, l'inflazione (dei prezzi) è sempre e comunque un fenomeno monetario. Non è un caso infatti che questa "piaga" stia affliggendo l'intero globo, proprio perché le offerte di denaro dei vari Paesi sono letteralmente esplose sin dalla crisi Lehman nel 2009. Inutile sottolinearlo, in questo modo la quantità di denaro ha sorpassato progressivamente e sostanzialmente la produzione di beni e servizi, creando quindi il terreno fertile per questo scoppio d'inflazione dei prezzi. Sebbene le cifre ufficiali siano costruite per sottostimare tal fenomeno, dato che va a esclusivo appannaggio di coloro che controllano la stampante monetaria, negli ultimi 13 anni abbiamo visto una sorta di "calma prima della tempesta", anche se la percezione reale degli individui che fanno la spesa era nettamente diversa. Inutile dirlo, è iniziata una corsa per abbandonare quegli asset che perdevano valore col passare del tempo, vale a dire il denaro fiat. In questo senso è stata gonfiata la cosiddetta "Everything Bubble", alimentata sì dalla stampa di denaro da parte delle banche centrali, ma anche dalla disperata scelta degli investitori di trovare qualcosa che fruttasse un rendimento positivo anno dopo anno. In questo senso la cosiddetta "fame per rendimenti decenti" ha incanalato investitori di ogni tipo, da quegli istituzionali ai piccoli, verso asset sempre più rischiosi.

C'è chi le chiama "manie irrazionali"; invece se si studia la Scuola Austriaca, si capisce che non esiste niente d'irrazionale quando si tratta della natura umana e soprattutto delle azioni degli individui, le quali sono sempre intenzionali e propositive. Infatti, in un mondo in cui il denaro viene percepito come abbondante e si nota una crescente pressione al rialzo dei prezzi nella vita reale, è impossibile non giungere alla conclusione che qualsiasi cosa che abbia un rendimento positivo è buono rispetto al denaro. In questo senso, quindi, se non si può mettere le mani sui dollari, ad esempio, allora è altrettanto auspicabile possedere derivati denominati in dollari che in qualche modo siano equivalenti ai biglietti verdi. Quindi anche se il denaro creato ex novo dalla Federal Reserve, ad esempio, è rimasto parcheggiato nelle riserve in eccesso delle grandi banche, queste ultime vi hanno dato un senso piramidando al di sopra di esse una quantità crescente di titoli denominati in dollari e venduti come tanto buoni quanto il biglietto verde stesso.

In sintesi, il mondo non è inondato da dollari, bensì da derivati dello stesso e con il recente rialzo dei tassi da parte della FED questa verità diventerà sempre più manifesta.

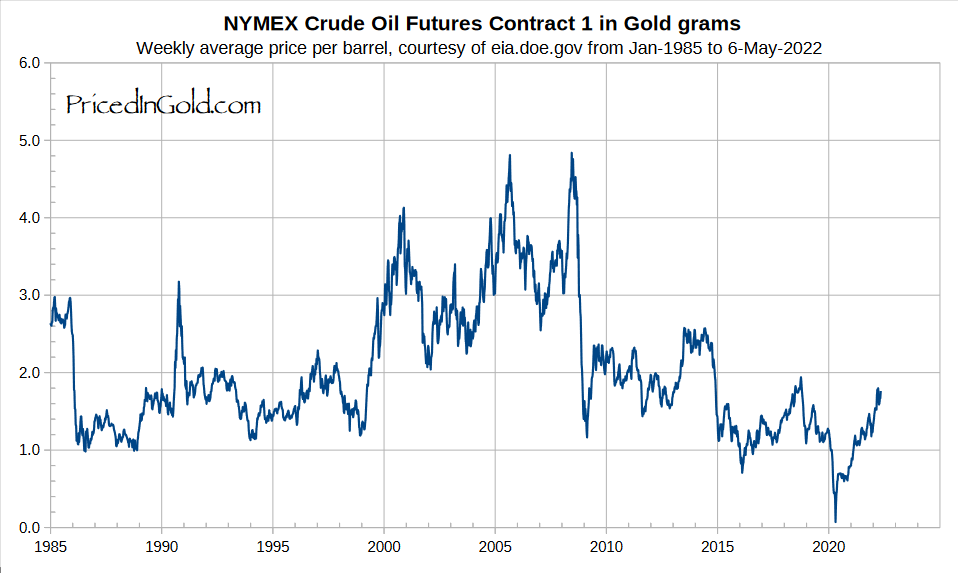

Oltre a ciò, lo stimolo della domanda aggregata da parte degli stimoli monetari e, soprattutto, fiscali, ha generato sequenzialmente una domanda artificiale all'interno del settore industriale che ha spinto le imprese a produrre beni e servizi senza tener conto delle condizioni reali del mercato. Ciò ha alimentato la proliferazione delle cosiddette aziende zombi, le quali hanno consumato risorse reali e sono rimaste in attività grazie alla possibilità di accedere al credito facile. Ma mentre queste aziende zombi potevano avere accesso privilegiato a materie prime ed energia grazie al loro status e alla facilità di accesso al credito, quelle altre aziende che non potevano permettersi questa via (piccole/medie) hanno invece cercato di risparmiare e immagazzinare materie prime ed energia per i tempi bui. Come descritto in precedenza, non c'è alcuna irrazionalità qui: quando il movimento dei prezzi si fa sempre più marcatamente tendente al rialzo, emerge spontaneamente una tendenza a conservare risorse scarse per i tempi peggiori. Gli stimoli artificiali, la misallocation di risorse scarse, l'immagazzinamento di queste ultime e il conseguenze aumento dei prezzi creano una spirale negativa auto-rinforzante, il cui esito è il processo di crack-up boom misesiano. Una volta innescato, infatti, è arduo da fermare, soprattutto quando l'asset monetario di riferimento non regola più gli scambi ma viene percepito come inaffidabile. Non è un caso, tra le altre cose, che mentre il petrolio, ad esempio, ha fatto registrare un massimo storico in dollari, quando misurato in oro non ha nemmeno raggiunto il picco relativo precedente.

E quando il denaro muore, muore anche la società. Attualmente ci troviamo in un cambiamento epocale da questo punto di vista e due forze contrastanti si stanno scontrando: una spinge verso il comando/controllo, l'altra verso una maggiore libertà da costrizioni artificiali. In realtà tale scontro non è niente di nuovo sul panorama mondiale, visto che è l'inevitabile conseguenza dell'azzardo morale perpetrato da stati e banche centrali per mantenere in piedi un apparato di pianificazione centrale dell'economia. Il risultato è una progressiva zombificazione economica dove maggiore sarà l'interventismo per mantenere un'impalcatura di comando/controllo capillare, maggiore sarà il dolore economico da sopportare quando tale impalcatura inevitabilmente crollerà. Questa sorta di resa dei conti ha radici profonde nella storia e se proprio dobbiamo individuare un periodo preciso in cui s'era manifestata per la prima volta, allora stiamo parlando del 1971, anno in cui Nixon chiuse definitivamente la finestra dell'oro. Allora come oggi, i problemi erano emersi ben prima.

Dalla seconda metà degli anni '60 gli Stati Uniti avevano finanziato la guerra del Vietnam e l'aumento della spesa sociale principalmente attraverso la stampante monetaria. L'inflazione venne esportata nei Paesi la cui valuta era ancorata al dollaro e, allora come oggi, i Paesi esportatori di energia e materie prime compensarono le perdite di valore delle loro riserve in dollari attraverso aumenti dei prezzi. Da qui ebbe origine il cartello dell'OPEC e la prima crisi petrolifera nel 1971. Politiche monetarie persistentemente accomodanti hanno sempre effetti negativi sulla crescita e sull'allocazione delle risorse, cosa che compromette inevitabilmente la stabilità politica. Non è un caso che sulla scia di tali politiche monetarie allentate, la guerra fu una delle tante conseguenze. Negli anni '70 l'inflazione giunse al termine solo quando, a partire dal 1979, il nuovo presidente della Federal Reserve, Paul Volcker, lasciò salire i tassi d'interesse fino al 20%.

Allora come ora le economie mondiali affrontano di nuovo il problema della stagflazione a causa della sconsideratezza delle banche centrali e della spesa pubblica, fenomeni che richiedono quantità di energia e risorse reali scarse enormi per essere portati avanti. Non solo, ma anche per operare una transizione che permetta a suddette istituzioni di rimanere in carica e giustificare ancora la loro presenza. Ancora una volta abbiamo appreso dalla storia, la più severa delle insegnanti come diceva Mises, che le scelte hanno conseguenze e soprattutto le scelte scellerate effettuate da un gruppo ristretto d'individui con la sciocca presunzione di poter concentrare su di essi tutta la conoscenza del mondo. Adesso il costo di tale scelleratezza e arroganza viene pagato con un dolore economico maggiorato e che persisterà fintanto che la pianificazione centrale spingerà sul pedale del socialismo. Diversamente dagli anni '70, però, la stagflazione di oggi porta con sé una mole di errori economici superiori rispetto ad allora, due dei quali spiccano di più per la loro criticità rispetto agli altri.

DIVERGENZE STORICHE: CAOS NELLE SUPPLY CHAIN

A differenza degli anni '70, oggi il mondo si trova di fronte a una crisi delle supply chain di proporzioni bibliche. Negli anni '70 il mondo ancora non conosceva la globalizzazione industriale (da non confondere con il globalismo) e i problemi industriali rimanevano un affare pressoché interno alle varie nazioni. Certo, la natura degli effetti provocati dall'interventismo monetario e burocratico rimaneva la stessa, ciò che cambiava era il tempo grazie al quale si potevano risolvere. Inutile dirlo, all'epoca era molto più facile per gli imprenditori risolvere i problemi industriali data la presenza di stimoli monetari "più contenuti" e una burocrazia ancora tenuta a freno. Oggi le cose sono molto diverse. Cos'è cambiato? Lo stato è diventato più vorace. La globalizzazione ha permesso di espandere il processo industriale a tutto il mondo, facendo leva sul "miracolo della coordinazione imprenditoriale" e creando di conseguenza una flusso di informazioni che ha itnerconnesso porzioni crescenti dell'economia mondiale. L'arbitraggio tra i Paesi sviluppati e quelli in via di sviluppo è stato enorme: il costo della produzione di beni in Paesi con manodopera a basso costo e normative essenziali ha consentito al mondo intero di godere di prosperità e pace senza precedenti.

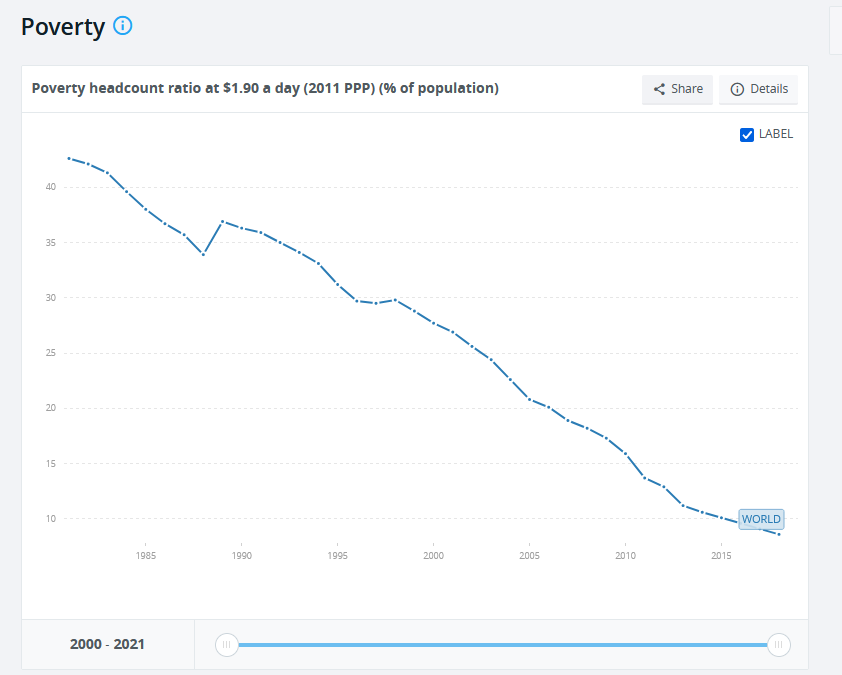

Poiché i beni prodotti in quelle parti del mondo erano molto più economici, aveva senso produrne in eccesso. Questo "stock cuscinetto" ha tenuto sotto controllo l'inflazione e ha fornito alle supply chain ampie forniture in modo da attutire e ridurre quanto più possibile fluttuazioni e interruzioni a breve termine. Pensate a come il costo dei televisori e dell'hardware informatico sia diminuito negli ultimi decenni, a come i prezzi delle auto non siano aumentati in modo significativo, a come siano stati apportati i numerosi miglioramenti nelle caratteristiche e nella qualità dei prodotti. Ciò non solo è andato a beneficio dei Paesi sviluppati, che hanno goduto di un flusso "certo" di beni e a prezzi vantaggiosi, ma anche di quelli in via di sviluppo e poveri, i quali hanno potuto godere delle eccedenze di questo processo di produzione e quindi alleviare i problemi legati alla povertà.

|

| Fonte: Banca Mondiale |

La globalizzazione, quindi, ha creato benessere e prosperità grazie a quella spinta imprenditoriale che ricerca modi nuovi e sempre più efficienti di produrre beni e servizi. In questo senso, scalando la Piramide di Maslow dei desideri, è stato possibile emancipare quote cresenti della popolazione mondiale dai pericoli della povertà. Non sono stati, quindi, gli aiuti a pioggia che hanno aiutato gli indigenti, ma il mercato coi suoi meccanismi di efficientamento produttivo. Inutile dirlo, anche le istituzioni hanno iniziato a chiedere un dazio crescente su questa gigantesca mole di ricchezza reale che veniva creata: lo stato poteva incamerare più tasse, espandere le sue attività e il sistema bancario centrale assecondava l'espansione del credito attraverso le banche commerciali. Scriveva Rothbard:

Gli imprenditori sono indotti in errore dall'inflazione del credito bancario, investendo troppo in beni capitali di ordine superiore, i quali potevano essere sostenuti solo attraverso preferenze temporali inferiori e maggiori risparmi; non appena l'inflazione permea la massa della popolazione, si ristabilisce la vecchia proporzione consumi-investimenti e si vede che gli investimenti di ordine superiore erano uno spreco. Gli imprenditori vengono tratti in inganno dall'espansione del credito e dalla manomissione del tasso d'interesse.

Il tasso d'interesse suggerisce agli imprenditori quanto risparmio c'è nell'ambiente economico e su quale lunghezza temporale vengono preferiti i beni (presente/futuro). Quando il tasso viene abbassato artificialmente, gli imprenditori pensano che le persone preferiscono beni futuri a quelli presenti e quindi investono di conseguenza. Prima o poi si manifesta l'insostenibilità di questa situazione e i piani degli imprenditori falliscono tutti in una volta. Questo è esattamente il motivo per cui le carenze al giorno d'oggi non sono affatto una sorpresa per un economista Austriaco. Investendo nel futuro quando i risparmi non sono realmente disponibili, si finisce per pianificare per una popolazione che sembra aver bisogno di molto meno ora di quanto non sia realmente. Di conseguenza quando emergono le reali esigenze delle persone, gli imprenditori si accorgono di aver spostato troppe risorse nel futuro e ci ritroviamo carenze nel presente.

Le carenze di oggi, in sintesi, non sono altro che il mismatch del calcolo imprenditoriale offuscato dalla preponderanza dell'apparato di pianificazione centrale nel suo complesso che s'è espanso nel corso del tempo. Avendo dapprima goduto anch'esso delle meraviglie del mercato, ha progressivamente sottratto la scena poiché incapace di operare un calcolo economico in accordo col mercato e quindi incapace di provvedere alla propria sussistenza. Ovvero, da accordi reciprocamente vantaggiosi (win-win) si è passati ad accordi parzialmente vantaggiosi (win-lose) fino a giungere adesso ad accordi reciprocamente svantaggiosi (lose-lose). La presunzione fatale, coem la chiamava Hayek, dei pianificatori centrali è quella di pensare che essi detengano tutte le informazioni necessarie per operare scelte in grado di portare beneficio a chiunque. Una tale arroganza è divenuta manifesta quando, nel 2020, si è interrotta forzatamente la vita imprenditoriale di tutti gli individui, pensando con saccenza che potesse essere riavviata come un interruttore. Se già era un problema un'interruzione del genere a livello nazionale, figuriamoci a livello globale con il grado di complessità che possiamo trovare per quanto riguarda flusso di informazioni e coordinamento.

Il mondo è cambiato e le supply chain dovranno affrontare continue difficoltà per i decenni a venire. Tra queste ci sono: minacce di nuove interruzioni, instabilità geopolitica, "scorte cuscinetto" scarse e burocrazia invadente (criteri ESG) che aumenta costi e velocità. Senza contare, poi, il protezionismo incalzante per difendersi dall'incertezza pervasiva e sostenere il benessere nazionale interno ai livelli pre-caos nelle supply chain.

Prosegue lo stoccaggio di commodities da parte di Pechino. La Cina detiene oggi l’80% delle scorte mondiali di rame, il 68% di quelle di mais e il 49% di quelle di grano. Contestualmente aumentano i deflussi finanziari dal paese: $16 mld solo nel mese di aprile. Unire i puntini. pic.twitter.com/fbOXh0SmZ3

— Gianclaudio Torlizzi (@TCommodity) May 24, 2022

Breaking: After banning wheat export, India curbs sugar export to 10 mn tonne this season, another protectionist step as the country battles runaway inflation. Consumers prices in April climbed to an 8-yr high of 7.79%, overshooting the .@RBI’s target of 6% for 4 straight months.

— Zia Haq (@ziahaq) May 24, 2022

Ricordate, in questo saggio non ci interessa l'intenzionalità o meno delle decisioni riguardanti le interruzioni delle supply chain, stiamo analizzando gli effetti economici che scaturiscono inevitabilmente da simili eventi. Questa prima divergenza, quindi, incrementa la gravità del periodo stagflattivo che stiamo affrontando.

DIVERGENZE STORICHE: SPAZIO DI MANOVRA ASSENTE

Le banche centrali, seguendo il copione keynesiano, hanno compensato ogni fase di bust con interventi sempre più invadenti e crescenti: pompaggio artificiale della domanda. Fenomeno accoppiato con lo stimolo fiscale degli stati: sussidi sociali e aziendali, espansione dell'eccesso di regolamentazione e, logicamente, la crescita dei disavanzi di bilancio. Ciò ha aumentato la volatilità dei cicli economici, ha dato vita ad una classe di zombi che sono stati artificialmente supportati dal quantitative easing e dal credito a tasso zero. Di conseguenza ciò ha creato significative inefficienze nell'economia a medio e lungo termine. Il clientelismo che si è andato sviluppando intorno a questi tipi di stimoli artificiali ha dato vita ad un ambiente economico in cui un cambiamento è diventato un suicidio politico (perdita di fiducia e voti) e allo stesso tempo un suicidio finanziario (crollo inevitabile di tutte le artificiosità traballanti costruite nel tempo). Questa situazione senza via d'uscita può essere risolta solo in due modi.

La prima opzione è continuare su questi stessi binari: ulteriore burocratizzazione dell'economia, espansione degli affari dello stato, ennesima iper-iniezione di credito facile, un'inevitabile stretta fiscale e una continua eliminazione graduale delle fonti energetiche tradizionali in un'alternativa verde non sviluppata. La seconda opzione: rifiuto della ridistribuzione verticale dei benefici da agenti economici efficienti ad agenti inefficienti. Ciò significa liberalizzazione della politica fiscale e normativa volta a massimizzare l'attività imprenditoriale e intensificare l'innovazione, incoraggiare le persone a lavorare piuttosto che costruire piramidi di prestiti e ricevere sussidi, incoraggiare l'iniziativa imprenditoriale piuttosto che spremerla con progetti infrastrutturali statali non produttivi. Anche il freno alla "rivoluzione verde" è una misura importante, dal momento che la sicurezza energetica e la stabilizzazione dei prezzi dell'energia è ora una delle questioni chiave per le economie occidentali.

Ovviamente quest'ultima opzione implica una ripresa naturale dell'economia e l'eliminazione delle sue componenti tossiche e inefficienti, il che non è un processo indolore in senso socioeconomico, soprattutto dopo vent'anni di bolle alimentate attivamente dalle istituzioni che dovrebbero invece evitarle. Tuttavia avremo un forte impulso verso una crescita organica e sostenibile, dove bisogni e opportunità vengono creati attraverso l'iniziativa individuale, l'innovazione e la produzione piuttosto che attraverso l'indebitamento, la ricerca di rendite e l'Effetto Cantillon.

IL BUST DEL MERCATO OBBLIGAZIONARIO

Nel momento storico in cui ci troviamo assistiamo alle prime fasi dello sgonfiamento della cosiddetta "Everything Bubble", ma i problemi risiedono fondamentalmente nei titoli obbligazionari degli stati i quali perderanno il loro status di titoli "sicuri" rispetto a tutti gli altri. Pensate un momento all'Italia ad esempio.

Inutile dire che un Paese con un peso asfissiante da €4.000 miliardi in debito totale, rappresentate circa il 200% del PIL (160%/PIL debito pubblico + 40%/PIL debito privato), non può permettersi aumenti consistenti dei tassi d'interesse. Come mostra il grafico qui sotto, la BCE ha letteralmente seppellito il mercato obbligazionario in un'illusione economica: rendimenti nominali ultra bassi che non possono assolutamente resistere alle tempeste inflazionistiche. In base alle recenti letture il tasso d'inflazione è al +6% su base annua, il che significa che il rendimento reale del decennale italiano si attesta al -3%, ma con l'inflazione che continua a salire verso il 10%, la proverbiale scritta sul muro la possono vedere tutti quanti: il rialzo dei rendimenti è solo un riscaldamento per i picchi che ci attendono. Dopotutto, il rendimento reale al -3% non solo sfida ogni logica economia razionale, ma è stato anche il culmine di un ciclo di 20 anni di rendimenti reali in calo come nessun altro nella storia registrata.

|

| Tasso d'inflazione italiano & Rendimento del decennale italiano |

Ovviamente l'Italia non è la fine della storia. La più grande bolla obbligazionaria degli ultimi 800 anni si sta ora sgonfiando e questo farà la differenza. Infatti la bolla del mercato obbligazionario globale si sta sgonfiando a un ritmo spaventoso: di recente il valore delle obbligazioni globali è sceso di altri $754 miliardi, portando la perdita totale dal recente massimo storico di metà 2021 a circa $5.000 miliardi, o del 7%. Ricordate quando c'erano $18.000 miliardi di debito a rendimento negativo nei mercati obbligazionari mondiali? Quel numero è già sceso a $3.000 miliardi e si sta dirigendo verticalmente verso un territorio positivo, l'unico luogo razionale in cui i rendimenti obbligazionari possono stare.

Il solo mercato obbligazionario statunitense è in calo dell'8,7% dal picco di agosto 2020, il che lo rende già la correzione più lunga (596 giorni) e la più grande nel mercato obbligazionario che abbiamo visto nella storia recente. Inutile dire che quando un mercato obbligazionario completamente distorto affronta una correzione, il mercato azionario globale non sarà da meno. Infatti il livello di capitalizzazione del mercato azionario globale calcolato da Bloomberg è sceso dal picco ($122.000 miliardi a metà 2021) di $9.000 miliardi, o quasi il 7%. E il ribasso è appena iniziato. Dopotutto, anche agli attuali $113.000 miliardi, la capitalizzazione azionaria globale si attesta al 133% del PIL mondiale, il doppio del rapporto che prevaleva prima che le banche centrali saltassero sul treno della repressione finanziaria e gonfiassero indirettamente i prezzi del mercato azionario dopo la fine del secolo.

E man mano che continuerà la sua correzione, ci sarà dolore economico tra i mutuatari aziendali, le famiglie e gli stati che avevano stupidamente supposto che il denaro gratuito fosse una condizione permanente.

Detto ciò, sebbene le azioni debbano allentare un certo quantitativo di pressione su di esse, saranno l'asset privilegiato non appena si scatenerà il panico riguardo il debito sovrano. Dopotutto rappresentano ancora delle aziende che possono avere un flusso di cassa, rappresentano un qualcosa di tangibile, a differenza dell'odiata capacità di tassare dello stato e della sua propensione alla bancarotta. Propensione, questa, dimostrata dalla Legge dei Rendimenti Marginali Decrescenti applicata al debito, il quale ha bisogno di crescere ordini di grandezza superiori per generaere unità di crescita precedenti. Inutile dirlo, questi ultimi diventano progressivamente sempre più esigui. Questo perché c'è sostanzialmente un crowding out delle risorse scarse nell'ambiente economico, sprecate per alimentare un tal processo energicamente inefficiente e dispendioso. È durante le recessioni che le aziende colgono nuove opportunità, mentre gli apparati pubblici soffrono solamente per gli errori commessi nel passato. Non hanno, quindi, alcun interesse a lasciar sfogare la distruzione creativa degli imprenditori.

Gli ultimi due anni in particolare hanno rappresentato la reazione delle istituzioni all'inevitabile crollo dello schema Ponzi del denaro fiat, la cui disperazione per tenerlo in piedi ha generato dapprima allarmismi isterici riguardo una malattia tutt'altro che letale e successivamente fomentato una guerra evitabilissima. Sono solo delle distrazioni rispetto alla vera storia: lo schema piramidale della pianificazione centrale ha raggiunto la sua data di scadenza e sta iniziando ad implodere. Riciclarsi in una nuova narrativa, che però abbia le stesse caratteristiche di quella precedente, è l'unica speranza dei pianificatori centrali, i quali vedranno cadere a pezzi tutta la finanza fiat gonfiata, sin dal 1971, un tassello dopo l'altro. L'immagine seguente suggerisce come andrà avanti la fase di demolizione, la quale vedrà un apprezzamento sostanziale delle commodity e degli hard asset. O le voci in cima si sgonfieranno "trasferendo" e facendo conservare il valore percepito a quelle alla base, oppure le voci in cima rimarranno stazionarie mentre quelle alla base schizzeranno alle stelle in valore percepito.

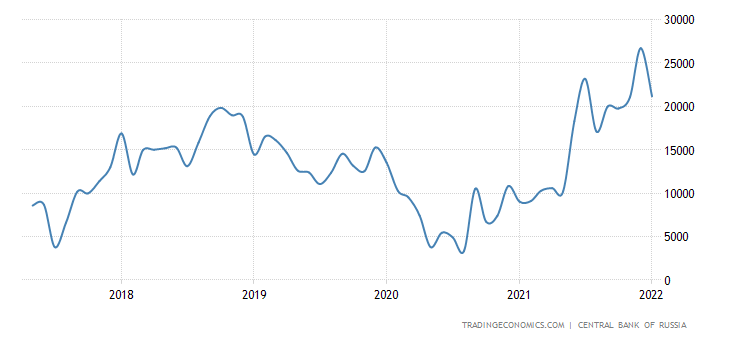

Gli smart money si sposteranno, in modo convulsivo, da un asset ad un altro alla ricerca di stabilità, quindi adesso le azioni si stanno sgonfiando mentre i tassi delle obbligazioni sovrane stanno salendo a riflesso di questa situazione. Molto presto assisteremo ad una fuga verso la liquidità, in particolar modo il dollaro, il quale, come detto in precedenza, è relativamente scarso rispetto agli strumenti finanziari denominati in esso e che non sono coperti da sufficiente liquidità reale. Questo significa che il biglietto verde sarà un rifugio per sempre? Assolutamente no, sarà l'ultimo baluardo prima della debacle definitiva del sistema monetario fiat. Cosa suggerisce questo esito? Innanzitutto la bilancia commerciale russa, ovvero, il suo avanzo.

|

| Bilancia commerciale russa |

Le uniche valute che stanno andando meglio del dollaro sui mercati sono quelle valute di Paesi ricchi di materie prime ed esportatori netti delle stesse, come ad esempio Russia e Brasile. Nonostante la favoletta dell'energia green spacciata ai creduloni, la quale in realtà nasconde un finale degno dei fratelli Grimm dato che è l'avanguardia di un nuovo feudalesimo, è stato per anni un feticcio da sventolare davanti ai Paesi esportatori affinché fossero spinti a tener bassi i prezzi dell'energia. Con la decisione storica della Russia di tornare a coprire la porpria valuta con asset reali e lo smascheramento del bluff occidentale riguardo l'energia green, è evidente a tutti il messaggio di fondo: nonostante le chiacchiere sulla presunta emancipazione dall'energia russa, l'Occidente continua disperatamente a comprarla e in risposta i russi vendono senza pensarci le valute fiat occidentali. E quando si parla di asset reali, c'è anche Bitcoin.

CONCLUSIONE

Un vero mercato orso – come quello in Giappone iniziato nel 1989 – è qualcosa che la maggior parte delle persone non si aspetta. Le azioni all'epoca avrebbero perso l'82% del loro valore nei 20 anni successivi e non si sono ancora riprese 32 anni dopo. E la liquidità della BOJ non ha aiutato, non ha fermato il crollo delle azioni giapponesi e non ha nemmeno portato a una ripresa del mercato azionario. La BOJ ha ampliato il proprio bilancio di circa il 1300% sin dal 1989, mentre il debito pubblico è passato da meno del 70% del PIL nel 1989 a oltre il 250% oggi.

La cosa interessante della "liquidità", rispetto al denaro contante, è che tende a scomparire proprio quando se ne ha bisogno. Le azioni, ad esempio, sono abbastanza liquide, ma nel giro di poche ore, o giorni, quella liquidità può arrivare non solo a zero ma sottozero. Se si compra un'azione con margin debt, e poi il titolo scende, il margine evapora e quel che rimane è una margin call. Bisogna trovare un po' di liquidità altrove o le posizioni vengono liquidate. Il debito marginale, il denaro preso in prestito rispetto al valore delle azioni per acquistarne di più, è aumentato di oltre il 40% tra ottobre 2020 e ottobre 2021, raggiungendo i $935 miliardi, il massimo storico. È sceso a $918 miliardi lo scorso novembre e da come stanno evolvendo le cose sui mercati sembra proprio che le margin call stiano venendo "spedite". Inoltre quando gli investitori si convincono che il posto migliore per i loro soldi è il mercato azionario, tendono a lasciarli lì e li usano per piramidarvi nuove posizioni (prestiti a leva). Quando poi le azioni scendono, si drena denaro anche da altre parti dell'economia.

Immaginate un'intera società che fa call alle banche alla ricerca di liquidità. Ci sarà bisogno di rifinanziare case troppo care, rinnovare debiti commerciali da record (molte attività zombi diventeranno presto molto disperate), salvare investimenti sommersi...

Il dollaro rappresenta la camicia meno sporca all'interno del cestone dei panni delle valute fiat. Oltre a essere percepito come riferimento per quanto riguarda gli scambi internazionali, emergerà una carenza di biglietti verdi dovuta all'implosione dei derivati denominati in dollari che per anni hanno funzionato come surrogato della moneta americana. Questa è la bolla più importante che sta scoppiando. Ed ecco spiegato il motivo per cui sta salendo il dollaro rispetto all'euro ad esempio, oltre al fatto che il sistema bancario commerciale statunitense è meno gravato da indebitamento sistemico rispetto a quello europeo. Senza contare che in caso di necessità la FED può essere nazionalizzata, mentre invece la BCE no. Ma questa è solo una fase transitoria, perché stiamo sempre parlando di valute con sottostante inesistente e le merci/materie prime rappresenteranno sempre il riferimento in questo percorso di crack-up boom che stiamo vivendo. Siamo entrati pienamente nella seconda fase, dove l'accelerazione verso la concretezza diviene un imperativo assoluto. Seppur con un certo ritardo, anche il dollaro farà la stessa fine delle altre valute fiat.

Ex nihilo nili fit.

Condivido tutto, tranne la scarsa posizione attribuita nella piramide al real estate. Secondo me terrá testa al BTC, al netto della sua intrinseca vulnerabilità al fisco e alla violenza statale

RispondiElimina